炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

摘 要

回 顾

转债下修的奥秘:总结来说,把握可转债下修的历史脉络有助于投资者在面对持仓转债或择机购债问题时对条款博弈的概率有基本了解,石油化工、食品饮料、家用电器、电力设备、电子、纺织服饰、非银金融、钢铁、机械设备、建筑材料、轻工制造转债下修意愿弱,银行业转债倾向于下修促赎。

周度市场回顾:权益市场整体上涨,多行业收涨。本周权益市场整体上行,多指数收涨;两市日均成交额较上周缩量约764亿元至7397亿元,周度环比降9.36%,周内交易日两市成交额均在6000亿元之上;北上资金全周净流入439.97亿元。行业方面,本周(1月9日-1月13日)31个申万一级行业中21个行业收涨,其中10个行业涨幅超2%;非银金融、食品饮料、煤炭、有色金属、农林牧渔涨幅居前,国防军工、公用事业、房地产、综合、计算机等行业下跌。

转债市场跟随上涨,多行业收涨。本周(1月9日-1月13日)中证转债指数上涨0.18%,29个申万一级行业中19个行业收涨,其中各行业涨幅均小于2%。煤炭、家用电器、农林牧渔、建筑装饰、食品饮料涨幅居前,建筑材料、社会服务、银行等10个行业下跌。转债市场成交额小幅放量,日均成交额环比回升11.94%至475.02亿元;周度前十成交额均值达69.49亿元,成交额首位达137.21亿元。

股债市场情绪对比:本周转债、正股市场周度加权平均涨跌幅、中位数均非负值,且相对于正股,转债周度涨幅更大。从成交额来看,本周转债市场成交额环比上升11.94%,并位于2022年以来11.70%的分位数水平;对应正股市场成交额环比上升1664.50%,位于2022年以来19.60%的分位数水平,这与元旦期间闭市有关;正股、转债成交额均小幅放量,相对于转债,正股成交额涨幅更大且所处分位数水平更高。

核心观点

1月以来,股债市场整体处于调整震荡期,资金投向分化、多空观点博弈、主线尚不明朗,市场情绪偏谨慎。本周股债市场反弹回升,交易情绪皆有所回暖。目前股票、转债市场估值位于高性价比的底部区间,市场预期能否向好改善还需观察疫情情况、国内基本面情况、外部流动性环境及人民币汇率的变化。预计2023全年中国国内旅游人次和旅游收入恢复至疫前的70%至75%,入出境旅游人次有望恢复到疫前的三成到四成。其中,受探亲访友、民俗休闲、亲子研学、冰雪和避寒需求增长的拉动,即将到来的春节假期将成为过去三年以来最值得期待的假期旅游市场,暑期则有望迎来全面复苏。旅游消费复苏有望提振市场信心,但短期来看,市场大概率仍将显现多空博弈的盘整行情,可适当增配抗跌性相对较强的转债。

仍建议以安全性定择券思路。能源革命赛道具有可持续性,可长期关注,关注高景气的电力新能源板块,选择在大幅调整后、正股估值较为安全且细分行业空间较大的个券;积极布局疫后稳增长的相关板块,包括前期调整充分、估值相对合理的泛消费板块,银行、交运等防守性较强的板块,以及利好政策频出的地产板块;抓住短期供需错配带来的结构性机会,可参与煤炭、燃气、生猪养殖等板块的投资机会;此外,对于长期逻辑成立、短期表现呈现相对韧性的军工等板块,符合国家长期战略的信创等板块,可以积极挖掘其中个券的机会。券商板块行业政策仍有一定不确定性,但是考虑到当下的估值水平,仍有积极配置意义。

稳健组合推荐:浙22转债、招路转债、大秦转债、希望转2、苏银转债、成银转债。

弹性组合推荐:福能转债、密卫转债、金盘转债、高测转债、濮耐转债、万青转债、汉得转债、三角转债、天壕转债、杭氧转债。

正 文

转债下修的奥秘

转债下修的奥秘:行业倾向

在上篇转债周报中,我们研究了权益市场和转债市场在股市牛市、熊市、震荡市下的同期表现,得出结论为:当市场处于熊市阶段时,转债市场整体呈现出较强的抗跌性,持有转债比持有股票更占优,可适当增配转债;而在牛市或震荡市阶段时,转债市场整体有较优表现的概率较低。本周我们将研究历史上所处各行业的不同转债个券实施向下修正转股价格的倾向。

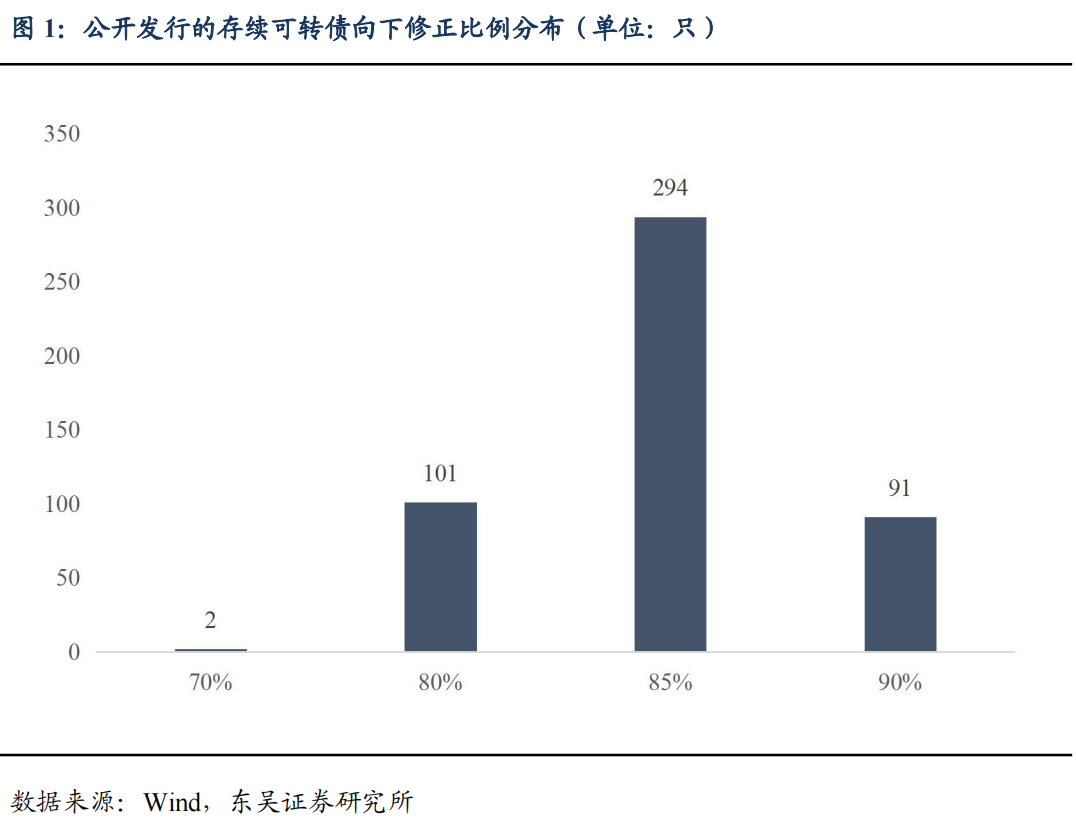

在反脆弱系列周报中,我们曾对董事会公告下修对正股的影响展开分析。下修条款赋予发行人择时调整转股价格的权利,是条款博弈的重要对象,可概括“发行人在发行时预设下修比例和触发条件,待至正股价格在时间长度和价格尺度上均满足下修条件后,发行人经董事会通过后可向下修正可转债的转股价格”。截至2023年1月13日,在公开发行的488只存续可转债中,共294只选择以正股价格的85%为下修比例,约占总可转债样本的60.25%。

自2004年11月江淮转债首次实施下修以来,转债市场共实施130次下修,含个券多次下修情况,如众信转债;而自2021年1月威派转债开不下修条款博弈先河以来,转债市场共实施289次下修,含个券多次不下修情况,如杭叉转债共放弃下修4次。这与转债所处生命周期阶段、公司财务压力、转债规模占公司市值比重有关,将在后续系列报告中进一步讨论。

基于行业结构视角,所属行业为电子、电力设备、机械设备、基础化工、轻工制造、医药生物等的可转债易触发下修条件,这与其正股主营业务具有周期性质相关;下修能够通过抬升平价释放转债弹性、推高转债价格,有利于促进转股、纾解赎回压力及财务压力。从历史情况来看,石油化工、食品饮料、家用电器行业转债均放弃下修机会,电力设备、电子、纺织服饰、非银金融、钢铁、机械设备、建筑材料、轻工制造等行业所属可转债下修意愿较弱,尤需注意的是,银行业可转债触及下修条件后的下修率高达90%,这可能与银行业对现金流要求较高相关。

总结来说,把握可转债下修的历史脉络有助于投资者在面对持仓转债或择机购债问题时对条款博弈的概率有基本了解,石油化工、食品饮料、家用电器、电力设备、电子、纺织服饰、非银金融、钢铁、机械设备、建筑材料、轻工制造转债下修意愿弱,银行业转债倾向于下修促赎。

市场回顾

权益市场方面,本周(1月9日-1月13日)权益市场整体上涨:上证综指累计上涨1.19%,收报3195.31点;深证成指累计上涨2.06%,收报11602.30点;创业板指累计上涨2.93%,收报2493.13点;沪深300累计上涨2.35%,收报4074.38点。转债市场方面,转债市场整体跟随上涨,涨幅达0.18%,收报401.70点。

1. 权益市场整体上涨,多行业收涨

本周(1月9日-1月13日)权益市场整体上行,多指数收涨;两市日均成交额较上周缩量约764亿元至7397亿元,周度环比降9.36%,本周各交易日两市成交额皆在6000亿元之上;北上资金全周净流入439.97亿元。

具体来看:周一(1月9日)三大指数集体上涨,上证指数、深证成指、创业板指分别上涨0.58%、0.72%、0.75%;两市全天成交额较上一交易日缩量285.04亿元;盘面个股涨多跌少,两市共2895只个股上涨;其中,有色金属、教育、养殖业、白酒等板块涨幅居前,房地产、军工、电力等板块跌幅居前。周二(1月10日)三大指数分别下跌0.21%、上涨0.49%、1.38%;两市成交额较上个交易日缩量611.92亿元;个股涨少跌多,两市超3038只个股下跌,其中汽车产业链、半导体芯片、医药生物等板块涨幅居前,航运、教育、物流等板块跌幅居前。周三(1月11日)三大指数分别下跌0.24%、0.59%、1.13%;两市成交额较上个交易日缩量约54.33亿元;总体上个股跌多涨少,超3800只个股下跌,其中煤炭、油气、银行等板块涨幅居前,供销社、旅游、游戏、数据要素等板块跌幅居前;北向资金全天净流入76.14亿元。周四(1月12日)三大指数分别上涨0.05%、0.23%、0.51%;两市成交额较上一交易日缩量618.19亿元;个股跌多涨少,约2447只个股下跌,其中工业母机、电子纸、证券等板块涨幅居前,酒店餐饮、食品消费、房地产等板块跌幅居前;北向资金全天净买入95.45亿元。周五(1月13日)三大指数分别上涨1.01%、1.19%、1.41%;两市成交额放量228.34亿元;个股涨多跌少,共2845只个股上涨,其中家电、食品消费、眼科医疗、大金融等板块涨幅居前,软件服务、光伏、储能、工业母机等板块跌幅居前;北向资金净买入133.96亿元。

行业方面,本周(1月9日-1月13日)31个申万一级行业中21个行业收涨,其中10个行业涨幅超2%;非银金融、食品饮料、煤炭、有色金属、农林牧渔涨幅居前,分别上涨4.23%、4.05%、3.60%、3.28%、2.81%;国防军工、公用事业、房地产、综合、计算机等行业下跌,分别下跌-3.72%、-1.91%、-1.65%、-1.06%、-0.95%。

2. 转债市场跟随上涨,多行业收涨

本周(1月9日-1月13日)中证转债指数上涨0.18%,29个申万一级行业中19个行业收涨,其中各行业涨幅均小于2%。煤炭、家用电器、农林牧渔、建筑装饰、食品饮料涨幅居前,分别上涨1.73%、1.59%、1.53%、1.02%、0.95%;建筑材料、社会服务、银行等10个行业下跌,美容护理跌幅最深,为-1.71%。转债市场成交额小幅放量,日均成交额环比回升11.94%至475.02亿元;成交额前十位转债分别为贵广转债、岭南转债、蓝盾转债、特一转债、湖广转债、华宏转债、小康转债、今飞转债、金诚转债、上能转债;周度前十成交额均值达69.49亿元,成交额首位达137.21亿元。从转债个券周度涨跌幅的角度来看,个券涨跌分布均衡,约49%的个券上涨,约25.32%的个券涨幅在0-1%区间,9.92%的个券涨幅超2%。

转股溢价率方面,本周(1月9日-1月13日)全市场转股溢价率整体小幅走阔,本周日均转股溢价率达41.19%,较上周增加0.03pct。分价格区间来看,仅转债价格在90-100元区间的转股溢价率走窄,其余价格区间内转股溢价率均走阔,其中转债价格在100-110元区间的转债日均溢价率走阔幅度最大,达8.90pct;分平价区间来看,除90-100及90元以下区间内转股溢价率走阔,其余转债平价区间的转股溢价率均有所走窄,其中110-120元平价区间走窄幅度最大,达25.64pct。

从各行业溢价率变化来看,本周15个行业转股溢价率走阔,其中6个行业走阔幅度超2pct;国防军工、计算机、社会服务、商贸零售、纺织服饰、基础化工等行业走阔幅度居前,分别达13.23pct、9.15pct、3.12pct、2.93pct、2.65pct、2.30pct,非银金融、电力设备、汽车、公用事业、传媒、石油石化行业转股溢价率缩窄幅度居前,分别达2.19pct、1.41pct、1.31pct、0.95pct、0.77pct、0.74pct。

转股平价方面,21个行业转股平价有所走高,其中8个行业转股平价涨幅超2%。汽车、有色金属、电力设备、石油石化、家用电器、基础化工、食品饮料、非银金融等行业平价涨幅居前,分别达5.67pct、4.21pct、3.05pct、2.76pct、2.62pct、2.32pct、2.06pct、2.04pct;纺织服装、国防军工、社会服务、计算机、传媒行业转股平价跌幅居前,分别达3.90pct、2.81pct、2.18pct、1.69pct、0.79pct。

3. 股债市场情绪对比

通过涨跌幅、成交额、涨跌数量占比来比较转债及正股市场的交易情绪,一般来说涨幅更高、成交额及其增速更高、上涨个券/个股占比更多则表明该市场情绪更佳、更乐观。本周(1月9日-1月13日)转债、正股市场周度加权平均涨跌幅、中位数均非负值,且相对于正股,转债周度涨幅更大。从成交额来看,本周转债市场成交额环比上升11.94%,并位于2022年以来11.70%的分位数水平;对应正股市场成交额环比上升1664.50%,位于2022年以来19.60%的分位数水平,这与元旦期间闭市有关;正股、转债成交额均小幅放量,相对于转债,正股成交额涨幅更大且所处分位数水平更高。从股债涨跌数量占比来看,本周约61.60%的转债收涨,约50.21%的正股收涨;约56.80%的转债涨跌幅高于正股;相对于正股,转债市场个券能够实现的收益更高。综上所述,本周正股市场的交易情绪相对更优。

具体到交易日:周一(1月9日)转债、正股的涨跌幅加权平均值、中位值皆为正值,且正股高于转债;转债成交额环比下降12.92%,正股成交额环比下跌6.54%,分别位于2022年以来14.60%、37.80%的分位数水平;转债、正股总体涨多跌少,约70.46%、66.46%的转债、正股上涨;约55.88%的正股涨跌幅高于转债;总体上看,周一正股市场交易情绪更佳。周二(1月10日)转债的涨跌幅加权平均值高于正股、中位值高于正股,但皆为负值;转债、正股成交额环比上涨2.52%、回落7.87%,位于2022年以来18.20%、25.50%的分位数水平;转债、正股总体涨少跌多,约27.64%、39.66%的转债、正股上涨;约46.62%的转债涨跌幅高于正股;总体上看,周二转债、正股情绪较周一有所下降,而转债交易情绪相对更佳。周三(1月11日)转债、正股的涨跌幅加权平均值和中位数均负,但转债涨跌幅加权平均值和中位值高于正股;转债成交额环比下跌12.93%,正股成交额环比下跌6.04%,分别位于2022年以来3.60%、13.30%的分位数水平;转债、正股总体跌多涨少,约71.52%、73.63%的转债、正股下跌;约69.52%的转债涨跌幅高于正股;总体上看,周三转债、正股市场情绪不高,与周二相似,正股市场交易情绪相对略佳。周四(1月12日)转债的涨跌幅加权平均值、中位数皆高于转债,且均非负值;转债成交额、正股成交额分别环比下降1.93%、3.50%,位于2022年以来3.60%、8.40%的分位数水平;转债、正股总体涨多跌少,约55.70%、50.84%的转债、正股上涨;约53.76%的转债涨跌幅高于对应正股;总体上看,周四转债、正股市场情绪回暖,转债市场交易情绪相对略佳。周五(1月13日)正股的涨跌幅加权平均值、中位值高于转债;转债成交额环比下降1.30%、正股成交额环比上升7.33%,分别位于2022年以来3.60%、13.20%的分位数水平;转债、正股整体涨多跌少;约43.76%的正股涨跌幅高于对应转债;总体上看,周五转债、正股市场较周四有所升温,且正股市场交易情绪相对更佳。

后市观点及策略

1月以来,股债市场整体处于调整震荡期,资金投向分化、多空观点博弈、主线尚不明朗,市场情绪偏谨慎。本周股债市场反弹回升,交易情绪皆有所回暖。

展望后市:

本周央行公布2022年12月金融数据。人民币贷款同比增加2700亿元,社融规模存量为334.21万亿元,同比增长9.6%。社融规模增量达13100亿元,同比增加10582亿元;M2余额266.43万亿元,同比增长11.8%,增速同比增长2.8pct。信贷规模高于市场预期、信贷结构改善,中长期贷款增量占新增人民币贷款比例升至99.8%,贷款规模延续“企业强、居民弱”格局;社融存量同比增速下行,企业债券融资拖累明显;M2-M1剪刀差走阔,银行理财赎回潮余温仍存,资金活化动力不足。

通胀暂不构成债市交易主线。2022年12月,CPI同比上涨1.8%,涨幅较11月上行0.2pct,PPI同比下降0.7%,降幅较11月收窄0.6pct。CPI和PPI保持低位,但需要关注疫情后需求回升带来的潜在通胀风险,预计2023年上半年通胀暂不构成债市交易主线。

目前股票、转债市场估值位于高性价比的底部区间,市场预期能否向好改善还需观察疫情情况、国内基本面情况、外部流动性环境及人民币汇率的变化。当前国内需求整体偏弱,市场信心的重建与恢复仍需更多利好消息予以支撑,预计2023全年中国国内旅游人次和旅游收入恢复至疫前的70%至75%,入出境旅游人次有望恢复到疫前的三成到四成。其中,受探亲访友、民俗休闲、亲子研学、冰雪和避寒需求增长的拉动,即将到来的春节假期将成为过去三年以来最值得期待的假期旅游市场,暑期则有望迎来全面复苏。旅游消费复苏有望提振市场信心,但短期来看,市场大概率仍将显现多空博弈的盘整行情,可适当增配抗跌性相对较强的转债。

仍建议以安全性定择券思路。能源革命赛道具有可持续性,可长期关注,关注高景气的电力新能源板块,选择在大幅调整后、正股估值较为安全且细分行业空间较大的个券;积极布局疫后稳增长的相关板块,包括前期调整充分、估值相对合理的泛消费板块,银行、交运等防守性较强的板块,以及利好政策频出的地产板块;抓住短期供需错配带来的结构性机会,可参与煤炭、燃气、生猪养殖等板块的投资机会;此外,对于长期逻辑成立、短期表现呈现相对韧性的军工等板块,符合国家长期战略的信创等板块,可以积极挖掘其中个券的机会。券商板块行业政策仍有一定不确定性,但是考虑到当下的估值水平,仍有积极配置意义。

稳健组合推荐:浙22转债、招路转债、大秦转债、希望转2、苏银转债、成银转债。

弹性组合推荐:福能转债、密卫转债、金盘转债、高测转债、濮耐转债、万青转债、汉得转债、三角转债、天壕转债、杭氧转债。

具体标的方面:

(1)浙22转债,正股浙商证券,中型券商典范。近年来大力发展财富管理、机构经纪业务。受到前三季度市场行情的影响,券商行业普遍净利润负增,但长期看,资本市场的建设仍将持续,居民财富重配置的需求旺盛,证券行业低谷后涅槃,财富管理方向可能是未来业绩弹性最大的业务板块,浙商证券不断发力,有望弯道超车。浙22转债已于2022年12月20日进入转股期,截至2023年1月13日,正股股价为10.34元,低于赎回触发价22.93%,尚未触发下修条件。

(2)招路转债,正股招商公路,招商局集团公路板块企业,主要业务是运营高速公路,是典型的稳增长板块企业。在疫情等因素的影响下,公司前三季度的业绩短期承压,营收、归母净利润增速边际改善。招路转债已于2019年9月30日进入转股期,截至2023年1月13日,正股股价为7.64元,低于赎回触发价29.02%,同时尚未触发下修条件。

(3)大秦转债,正股大秦铁路,在国内煤炭铁路运输体系内具有重要地位。前三季度公司营收同比增长1.96%,归母净利润同比增长5.44%,ROE(加权)同比上升0.18pct至8.53%。大秦转债已于2021年6月18日进入转股期,截至2023年1月13日,正股股价为6.68元,低于赎回触发价16.92%,同时尚未触发下修条件。

(4)希望转2,正股新希望,生猪养殖+饲料的一体化企业。目前猪周期上行的形式比较明朗,投储等措施难以扭转周期本身的力量。公司前期由于产能扩张节奏问题,一直承担较大的养殖成本压力,但预计到年底养殖成本将降低、业绩将边际改善。希望转2已于2022年5月9日进入转股期,截至2023年1月13日,正股股价为12.77元,低于赎回触发价31.78%,同时尚未触发下修条件。

(5)苏银转债,正股江苏银行,优质城商行代表。前三季度公司营收同比增长14.88%,归母净利润同比增长31.31%,ROE(加权)同比上升6.03pct至16.55%,公司盈利能力强,资产质量优异。苏银转债已于2019年9月20日进入转股期,截至2023年1月13日,正股股价为7.59元,低于赎回触发价2.20%,同时尚未触发下修条件。

(6)成银转债,正股成都银行,西南地区优质城商行。前三季度营收增长16.07%,归母净利润同比增长31.59%,ROE(加权)同比增加1.63pct至13.88%,转型效果显著。公司区域优势明显,零售业务发展态势良好,正股弹性较好。成银转债已于2022年9月9日进入转股期,截至2023年1月13日,正股股价为14.61元,低于赎回触发价19.15%,同时尚未触发下修条件。

(7)福能转债,正股福能股份,福建省国资委下绿电运营商,海风资源优质。考虑到传统火电业务盈利拐点已现,叠加海风风电业务持续较快的增长势头,公司前三季度营收同比增长1.85%,归母净利润同比增长57.85%,ROE(加权)同比增加2.26pct至8.69%。福能转债已于2019年6月14日进入转股期,截至2023年1月13日,正股股价为10.94元,已高于赎回触发价10.15%。

(8)密卫转债,正股密尔克卫,国内仓储物流领先企业。公司主营现代物流业,作为专业化工供应链服务商,提供以货运代理、仓储和运输为核心的一站式综合物流服务,以及化工品交易服务。前三季度公司营收同比增长52.84%,归母净利润同比增长58.06%,ROE(加权)同比增长2.33pct至14.02%。密卫转债将于2023年3月22日进入转股期,截至2023年1月13日,正股股价为119.18元,公司公告称2022年11月22日至2023年11月21日期间不下修。

(9)金盘转债,正股金盘科技,国内输配电设备领先企业。公司主要主要产品面向中高端市场的新能源(含风能、太阳能、智能电网等)、高端装备(含轨道交通、海洋工程等)、节能环保(含高效节能等)等领域,前三季度公司营收同比增长39.35%,归母净利润同比增长0.35%,扣非后归母净利润增长12.03%,在新能源高景气领域和传统领域均表现突出,正值风电、储能、光伏风口,成长性可期待。金盘转债将于2023年3月22日进入转股期,截至2023年1月13日,正股股价为40.85元,尚未触发下修条件。

(10)高测转债,正股高测股份,硅片切割综合解决方案提供商。前三季度公司营收同比增长125.18%,归母净利润同比增长283.89%,ROE(加权)同比增加19.93pct至30.69%。公司卡位光伏赛道优质细分环节,未来成长性值得期待。高测转债将于2023年1月22日进入转股期,截至2023年1月13日,正股股价为80.00元,尚未触发下修条件。

(11)濮耐转债,正股濮耐股份,国内耐火材料行业龙头企业,主要产品广泛应用于钢铁、建材、有色金属、铸造、电力及石化等涉及高温领域的行业。前三季度公司营收、归母净利分别同比增长12.31%、38.56%,受益于疫情后全球对钢铁的需求走强,结合我国地产产业链磨底的中期逻辑,公司成长性受支撑。濮耐转债已于2021年12月1日进入转股期,截至2023年1月13日,正股股价为4.11元,低于赎回触发价27.82%,尚未触发下修条件。

(12)万青转债,正股万年青,全国最早采用国产新型干法水泥工艺线的厂家,主要从事硅酸盐水泥、商品混凝土以及新型墙材的生产和销售,产品广泛用于高楼、机场、桥梁、隧道、高等级公路等国家大型重点工程建设。公司具有产能区位优势,所在产能位置与需求最旺盛地区形成联动;且自身成本、费用控制水平优于行业。万青转债于2020年12月9日进入转股期,截至2023年1月13日,正股股价为8.55元,低于赎回触发价48.05%,且公告称2022年9月2日至2023年3月1日期间不下修。

(13)汉得转债,正股汉得信息,国内最早从事高端ERP实施服务的专业咨询公司之一,后期积极转型,积极跟踪和研究物联网、云计算、大数据、人工智能、工业互联网等技术的发展和应用。前三季度公司营收同比增长9.11%,归母净利润由负转正、同比增长约218倍,ROE(加权)大幅提升12.10pct至12.16%。汉得转债已于2021年5月27日进入转股期,截至2023年1月13日,正股股价为8.94元,低于赎回触发价29.97%,同时尚未触发下修条件。

(14)三角转债,正股三角防务,公司在航空模锻件领域有突出的竞争优势,深度绑定军机产业链,航空方向是军工板块中景气度比较高的细分领域,同时公司也在拓展民用航空市场。公司前三季度营收同比增长91.08%,归母净利润同比增长69.98%,ROE(加权)同比增加4.37pct至17.40%。三角转债已于2021年11月30日进入转股期,截至2023年1月13日,正股股价为36.32元,公司公告称2022年7月26日至2023年1月25日的期间均不进行赎回,同时尚未触发下修条件。

(15)天壕转债,正股天壕环境,公司主营业务板块为天然气供应及管输运营,2018年开始与中海油合作投资建设神木-安平煤层气长输管道,加压后输气能力可达80亿方/年。神木-安平煤层气长输管道项目沿线天然气资源丰富,下游在用气需求较大的河北地区,三期项目建成后可极大增厚公司业绩,前三季度公司营收同比增长125.68%,归母净利润同比增长415.90%,ROE(加权)同比增长5.53pct至7.01%。天壕转债已于2021年6月30日进入转股期,截至2023年1月13日,正股股价为11.77元,公司公告称2022年7月21日至2022年12月31日的期间均不进行赎回。

(16)杭氧转债,正股杭氧股份,公司主营业务板块为气体分离设备、工业气体产品和石化设备的生产及销售。目前,公司已成功研制十万等级空分设备并投入运行,其性能指标达到国际先进水平。公司利用在空分设备设计制造的优势,实现产业链的延伸,大力进军工业气体领域,加大发展工业气体产业的力度和步伐,在全国范围内投资设立多家专业气体公司。公司产品覆盖全国各地和世界多个国家和地区,被世界著名公司如德国MESSER集团、英国BOC公司等认可并采购。前三季度公司营收同比增长8.97%,归母净利润同比增长20.92%,毛利率30.69%,同比增加6.71pct。杭氧转债已于2022年11月25日进入转股期,截至2023年1月13日,正股股价为38.98元,公司公告称2022年12月16日至2023年3月16日的期间均不进行赎回。

风险提示

(1)流动性收紧;(2)权益市场大幅调整;(3)地缘政治危机影响;(4)行业政策调控超预期。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)