双十一别人剁手你赚钱,飞天茅台等你拿!更有七大投资工具限时低价优惠,不容错过,[点击进入活动页面]

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

11月信用市场行情颇不平凡,市场预期由松转紧,多空因素交织。值得指出的是,当前市场选择性忽视了一些因素,我们坚信情绪主导的行情料难持续,信用市场演绎还要落到板块和个券维度。整体来看汇率虽制约货币进一步宽松,但资产荒并未缓解,地产链条修复尚需时日,稳增长下化解隐债持续推进。短期看银行二级债与永续债和钢铁债调整幅度更显著,也成为后市颇具谈资的板块。

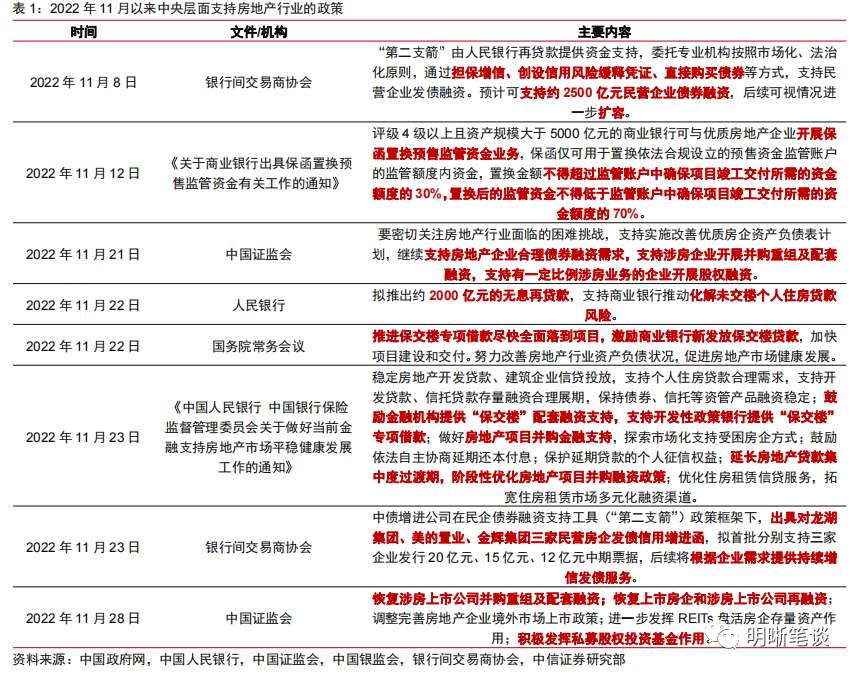

本月热点其一:政策面多角度支持房地产行业发展。今年以来,中央和地方层面对房地产行业的支持性政策不断加码。政策支持的范围在拓宽,支持的力度也在加强。11月以来,从保函置换预售资金,到房地产“新五条”政策,中央密集出台支持性政策,预售资金监管“松绑”、贷债股融资三箭齐发、保持信托资管产品融资稳定、延长贷款集中度过渡期等政策从化解房企流动性困境角度提振市场信心;鼓励协商个人住房贷款延期还本付息、满足个人合理住房贷款需求、保护展期个人征信权益等政策从呵护购房者需求角度刺激房地产消费。

本月热点其二:信用债取消发行规模再度冲高。11月以来,受债市调整影响,一级市场上信用债取消发行规模达799.40亿元,为2018年以来第二高的单月取消发行规模。究其原因,基准、情绪、流动性三因素主导本次取消潮。11月14日以来,债市大幅调整,基准利率抬升,融资成本上升,发行主体更愿推迟或取消发行计划,避过当前风口,取消发行大幅增长。此外,债市调整下,大幅回撤加大机构赎回压力,机构配债意愿较低,需求走弱的情绪引起供给端相应调整。流动性方面,潜在通胀压力增大,央行收紧广义流动性,市场宽松预期降温,债市融资遇阻,部分发行主体选择暂避锋芒。

本月热点其三:地方债定价换锚。2022年11月广东省发行二只地方债首次试点参考“财政部-中国地方政府债券收益率曲线”设置投标区间。原定价方式难以反映地方真实风险收益水平,经济发达地区和经济欠发达地区之间收益率分化不够明显,经济强省可能承担较高的融资成本,更愿推动地方债发行定价市场化,料将发行定价换锚为地方债曲线。当然,投标区间的放宽并不意味着最终的发行利率一定下滑,而是在新的定价空间中由市场决定,但降地方融资成本将是大势所趋。

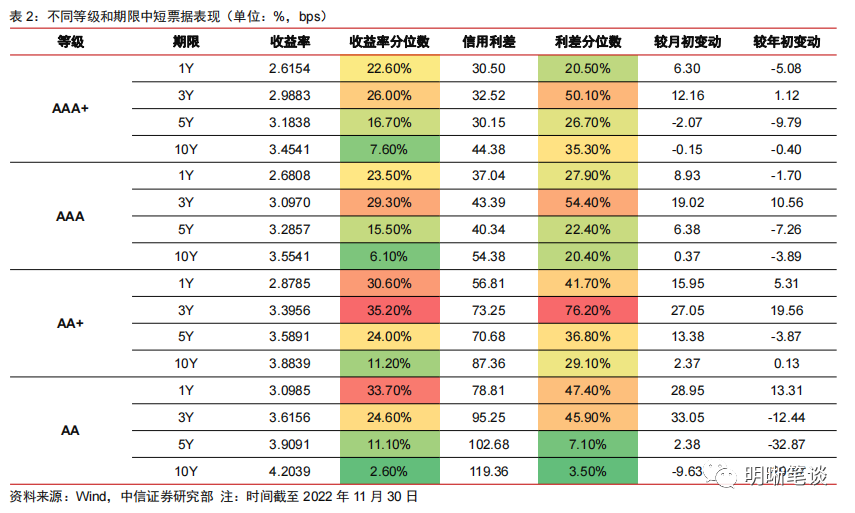

信用利差复盘:一波三折。2022年11月信用市场颇不平凡,慢牛与快熊交织,呈现一波三折的行情。分时间来看,11月14日前,信用利差整体收窄,其中1年期和3年期AAA+中短票据收益率分别一度行至历史10%以下的极低位置。11月14日至18日期间,市场宽松预期落空,政策面偏空因素冲击,债市步入调整期,信用利差快速上行,中久期信用利差调整幅度较大。21日后,市场流动性趋缓,债市转暖,信用利差分化,1-5年期信用利差略有收窄,10年期信用利差在震荡中调整。

分板块看信用利差。受债市调整影响,11月各板块利差走阔,细分品类下,不同品类信用债表现不一。城投等级分化,AA+等级以上的城投债调整较小,低等级城投调整幅度在40bps左右;地产利差经历起伏,AA+级及以上地产利差经历“降—升—降”行情,较年初调整幅度不大,AA级及以下地产利差经历“降—升”行情,较年初收窄;钢铁利差独立于市场整体行情,全月呈上行趋势;煤炭债利差上半月未表现出明显的收窄或走阔趋势,月中的调整行情后,利差快速走阔;银行二永债利差进入调整周期,单月呈上行趋势,不同等级利差调整幅度较一致,大约走阔40bps。

风险因素:宏观经济修复弱于预期;中美货币政策超预期;监管收紧导致融资环境恶化;个别风险事件频出冲击市场等。

本月热点其一:地产政策加码

政策面多角度支持房地产行业发展。2022年以来,房地产行业的政策不断加码,托举底部徘徊的房地产行业。从年初的并购债、并购贷,到年中的中债增信支持民企融资,再到8月的保交楼专项借款,每一轮利好下,支持的范围在拓宽,政策支持的力度也在加强。尽管政策暖风频吹,但在宏观经济弱预期、市场舆情、公共卫生事件等负面因素扰动下,市场信心未如预期恢复。11月以来,中央层面密集出台支持性政策,预售资金监管“松绑”、贷债股融资“三箭”齐发、保持信托资管产品融资稳定、延长贷款集中度过渡期等政策从化解房企流动性困境角度提振市场信心,鼓励协商个人住房贷款延期还本付息、满足合理个人住房贷款需求、保护展期个人征信权益等政策从呵护购房者需求角度刺激房地产消费。

本月热点其二:信用债取消发行规模再度冲高

债市调整下,取消发行规模再度冲高。11月以来,受债市调整影响,信用债一级市场上取消和推迟发行的事件频现,增大市场不确定性。截至2022年11月30日,11月单月取消规模为799.40亿元,推迟发行规模为39.80亿元,其中取消发行的规模为2022年年内高点,是2018年以来第二高的单月取消发行规模。与以往的取消潮相比,11月的集中取消发行事件呈现不同的特征。从评级角度看,11月取消发行的债券等级中枢明显上移;对于发行人而言,取消发行不再是“被动”的选择,而是发行人根据市场波动的“主动”选择。从属性看,国企仍然是取消发行的主力,央企占比略有上升,发债类民企基数较低,因此在取消发行的主体中占比也相对较低。从行业看,城投主体取消规模较大,取消发行的多为经济较发达地区的区县级主体和经济欠发达地区的省市级主体。

剖析取消潮的成因:基准、情绪、流动性。本轮取消发行事件中,市场波动是取消发行的主因,从时间上看,11月14日至11月18日期间,取消发行数量大幅增长,单周取消数量达45笔,占11月取消数量的48.91%,主要为这一时期恰逢债市大幅调整,基准利率抬升,融资成本上升,发行主体更愿推迟或取消发行计划,避过当前风口。此外,在债市调整下,大幅回撤加大机构赎回压力,强制砍仓、抛售所持债券等情况陆续出现,机构配债意愿较低,需求走弱的情绪引起供给端相应调整。流动性方面,潜在通胀压力增大,央行收紧广义流动性,市场宽松预期降温,紧流动性下,债市融资遇阻,部分发行主体选择暂避锋芒。

本月热点其三:地方债定价换锚

广东省政府债试点参考地方债曲线,放宽招投标区间。2022年11月共有24个省(市)和4个地级市共发行3271.93亿元地方债,其中湖南、陕西、河南、江苏、云南、浙江等地发债规模在200亿元以上。随着地方债存续规模的扩大,发行市场化也在推进,2020年11月,财政部发布《关于进一步做好地方政府债券发行工作的意见》,鼓励有条件的地方以地方债收益率曲线为参考设置投标区间;2022年11月,广东省发行的“22广东债59”和“22广东债60”首次试点参考“财政部-中国地方政府债券收益率曲线”设置投标区间,二债券投标上限均为中国地方政府债券收益率曲线上浮10%,下限为中国地方政府债券收益率曲线下浮4%和5%,且不低于中国国债收益率曲线。

地方债发行市场化是大势所趋,其余地区料将陆续跟进。11月发行地方债的省市,除广东省外,其余地区设置的投标区间仍是在国债收益率曲线的基础上上浮一定基点。上述投标方式难以反映地方真实风险收益水平,经济发达地区和经济欠发达地区之间收益率分化不够明显,经济强省可能承担较高的融资成本,更愿推动地方债发行定价市场化,料将发行定价换锚为地方债曲线。当然,投标区间的放宽并不意味着最终的发行利率会有一定幅度的下滑,而是在新的定价空间中由市场决定。

信用利差复盘:一波三折

11月信用利差经历一波三折的牛熊转换行情。2022年11月信用市场颇不平凡,慢牛与快熊交织,呈现一波三折的行情。

整体来看,11月信用利差整体走阔,其中短久期利差调整幅度大于长久期调整幅度,3年期信用利差历史分位数较高,不同等级分位数均在45%以上。长久期信用利差分化,中高等级利差分位数在25%以上的相对较高水平,AA等级长久期利差处于10%以下的较低水平。

以AAA+等级中短票据对同期限国开债利差代表信用利差,分时间来看,11月14日前,信用利差整体收窄,其中1年期和3年期AAA+中短票据收益率分别一度接近20bps和10bps,行至历史10%以下的极低位置。

11月14日至18日期间,市场宽松预期落空,政策面偏空因素冲击,债市步入调整期,信用利差快速上行,中久期信用利差调整幅度较大。3年期和5年期利差在单周内分别走阔24.83bps和13.08bps,历史分位数分别由0.00%和10.00%增至49.10%和58.70%,1年期和10年期信用利差上行幅度相对较小,历史分位数处于50%以下。

11月21日至30日以来,市场流动性得到呵护,债市转暖,但信用利差呈现分化。其中1-5年期信用利差略有收窄,10年期信用利差在震荡中调整。

分板块看信用利差

利差整体走阔,银行二永调整幅度较大。受债市调整影响,11月各板块利差走阔,回调2022年以来的利差收窄幅度,细分品类下,同一调整行情中,不同品类信用债表现不一:

城投等级分化。AA+等级以上的城投债受债市调整较小,其中AAA级城投历史分位数为27.40%,较其他等级城投分位数较低;低等级城投调整幅度在40bps左右,截至11月末,利差已行至历史高位,其中AA-利差分位数在98.30%。

地产利差起伏。2022年11月地产支持性政策集中释放,信用利差也经历起伏。在化解存量风险的政策导向下,经营稳定的优质房企受政策利好较多,估值调整幅度较低资质房企更小。AA+级及以上地产利差经历“降—升—降”行情,较月初增厚20bps左右,与年初相比调整幅度不大;AA级及以下地产利差经历“降—升”行情,虽然利差较年初收窄,但舆情事件和展期风险犹在,市场对低资质房企仍较为担忧,利差分位数在90%以上。

钢铁利差上行。11月钢铁利差独立于市场整体行情,全月呈上行趋势。2022年以来,钢铁利差表现相对平稳,较年初的走阔幅度主要在11月实现。截至11月30日,钢铁利差行至历史50%以上的水平,其中AA级利差月内走阔73.18bps,突破历史高点,是11月调整幅度最大的信用债品类。

煤炭利差波动后走阔。11月上半月,各等级煤炭债利差震荡,未表现出明显的收窄或走阔趋势,分别在21bps、53bps、100bps和400bps的水平波动。月中的调整行情后,煤炭利差快速走阔,不同等级利差调整幅度递增。与年初相比,AA级利差相比,其余等级利差增厚,11月的调整幅度超过2022年以来利差收窄的幅度。历史分位数方面,除AA级以外,其余等级利差分位数均在50%以上。

银行二永利差调整幅度保持一致。10月以来,银行二永债利差在债市资产荒驱动下再次下行,部分等级利差突破历史低位。步入11月,银行二级债与永续债利差进入调整周期,单月呈上行趋势,不同等级利差调整幅度较一致,大约走阔40bps。历史分位数方面,二级债利差在50%左右,永续债利差分化,AA+等级及以上分位数在90%以上,AA等级及以下分位数在70%左右。

宏观经济修复弱于预期;中美货币政策超预期;监管收紧导致融资环境恶化;个别风险事件频出冲击市场等。

本文节选自中信证券研究部已于2022年12月4日发布《“信用+”月报—若调整结束,哪类板块更值期待》,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)