炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

国内锂矿拍卖单吨对价创新高,关注下周Pilbara锂精矿拍卖——中泰能源金属周报(2022-05-22)

本周关键词:

需求复苏预期增强,国内碳酸锂价格企稳;SQM售价加速上涨;雅江斯诺威矿业的拍卖单吨资源量对价创新高;Pilbara预计下周再次进行锂精矿拍卖

一、行情回顾

需求复苏预期增强,商品价格企稳:

1)锂,下游询单有所好转,本周国内电池级碳酸锂上涨0.2%至47.6万元/吨,电池级氢氧化锂报价稳至49.1万元/吨,锂精矿价格上涨3.3%,无锡电子盘碳酸锂期货价格上涨4.8%;

2)稀土:下游采购有所增加,价格处于高位震荡,本周国内氧化镨钕报价上涨1.6%至93万元/吨;中重稀土方面,氧化镝报价下降1.5%,氧化铽报价下降2.0%;

3)钴,MB钴(标准级)、MB钴(合金级)报价稳至40美元/磅;

4)镍:产业链低库存持续,短期资金博弈下,镍价波动加大,LME环比上涨6.7%。

5)股票行情:本周申万有色指数上涨6.91%,跑赢沪深300指数4.68%,具体细分板块来看,黄金板块上涨1.7%,工业金属板块上涨5.96%,锂板块上涨9.73%,稀土永磁板块上涨4.93%。

二、新能源车产业链

4月电动车销量走弱,上海推动复工复产,需求端有望逐步恢复。1)上海企业陆续复产:当前,上海市推动三批“白名单”企业3000多家复工复产,复工率超过70%,其中首批666家企业复工率已超过95%。其中,上汽乘用车、上汽大众、上汽通用、特斯拉等实现全面复工。本周,上海海关进一步提出支持企业扩大复工复产、保障产业链供应链安全稳定的12条措施。2)受疫情影响,国内4月新能源汽车销量走弱:根据中汽协的数据,4月新能源汽车产销售分别完成31.2/29.9万辆,分别同比增长43.9%/44.6%,环比分别下降33%和38.3%。3)受疫情影响,4月动力电池产量环比下滑:2022年4月,我国动力电池产量28.96GWh,同比增长124.1%,环比下降26.1%;动力电池装车量共计13.27GWh,同比上升58.1%,环比下降38%,产装比进一步走阔至2.18。

三、上游锂电原材料

1.锂:需求复苏预期增强,价格止跌企稳。1)价格端,下游询单有所好转,产业普遍看好后市,本周国内电池级碳酸锂上涨0.2%至47.6万元/吨,电池级氢氧化锂报价稳至49.1万元/吨,锂精矿价格上涨3.3%,外购锂精矿原料企业利润进一步收窄。2)供给端:青海地区因温度提升逐步增量,本周碳酸锂产量5220吨,环比增长2.15%;氢氧化锂产量4116吨,环比上涨17.3%。3)库存端,碳酸锂库存由5049→5055吨,环比增加0.12%;氢氧化锂库存由745→763吨,环比增加2.42%。4)国内资源端,雅江斯诺威矿业54.2857%股权(拍卖股权来源为成都兴能新材料股份有限公司)拍卖于5月21日正式达成,最终成交价达到20亿元,相当于起拍价的596倍,按照股权比例分担的债务约8.5亿元,最终交易对价约28.5亿元。单吨资源量对价约7288元/吨LCE,创锂矿交易标的对价新高。5)海外端锂价加速上涨,SQM一季度碳酸锂单吨售价达3.8万美元/吨(折合人民币含税价27万元),环比上涨161%,价格呈现加速上涨趋势。

2.稀土永磁:行业格局重塑,价格企稳回升。1)现货端,随着需求预期的逐步修复,本周初询单增加,国内氧化镨钕报价上涨1.6%至93万元/吨;中重稀土方面,氧化镝报价下降1.5%,氧化铽报价下降2.0%。2)供给端,缅甸仍处于封关状态,中重稀土以消耗库存为主,氧化镨钕企业开工率未有明显变化,周度产量从1355→1330吨,环比下降1.85%。3)库存端,氧化镨钕库存由3291→3260吨,环比下降0.94%。

3.钴:供需双弱,价格走弱。1)价格端,本周MB钴(标准级)、MB钴(合金级)报价稳至40美元/磅,折算国内金属钴含税价已经达到51万元/吨以上;国内金属钴、硫酸钴、四氧化三钴分别下降3.8%、4.9%、5.3%。2)需求端,受到高价影响,电解钴下游市场观望情绪较浓,镍价高波动对三元材料需求同样造成冲击,下游以刚需采购为主;3)供给端,4月中国钴原料进口总量0.75万金属吨,环比下降25%,同比下降28%,南非受洪水影响运输受阻,6月钴中间品进口收缩预期增强,钴库存维持极低水平,呈现供需双弱的局面。

4.镍:短期,资金博弈下,镍价波动较大;长期,镍价回归基本面。国内纯镍仓单与库存均处于低位,国内不锈钢和三元电池产业复工复产预期较强。本周,LME镍收于27875美元/吨,环比上涨6.7%;SHFE镍收于21万元/吨,上涨5.08%。

四、投资建议:维持行业“增持”评级

新能源上游原材料稀土磁材锂钴铜箔铝箔等,短时间因为疫情、物流等因素出现供需双弱局面,上海拟有序推动企业复工复产,产业链景气度或将逐步修复,中长期三年景气上行周期大方向不会发生改变,产业景气度方向也最明确。

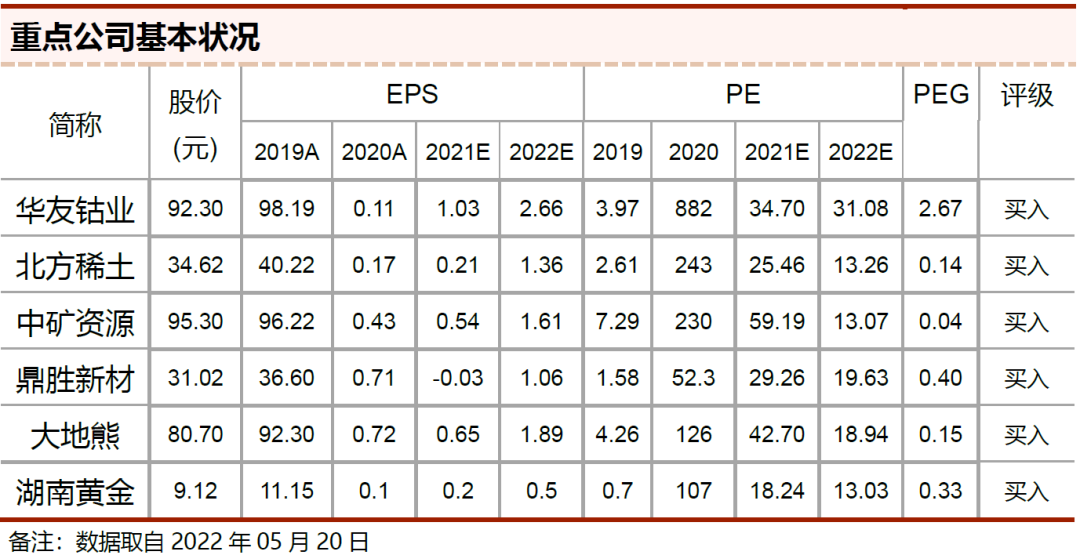

五、核心标的:

赣锋锂业、天齐锂业、中矿资源、永兴材料、雅化集团、华友钴业、洛阳钼业、北方稀土、盛和资源、正海磁材、金力永磁、大地熊、鼎胜新材(维权)、诺德股份、嘉元科技等。

本报告摘自:2022年5月22日已经发布的《国内锂矿拍卖单吨对价创新高,关注下周Pilbara锂精矿拍卖》

谢鸿鹤SAC职业证书编号:S074017080003

郭中伟SAC职业证书编号:S0740521110004

安永超:研究助理

于柏寒:研究助理

陈沁一:研究助理

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)