炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

SW半导体指数估值处于近三年0.41%分位,1Q22基金持仓比例提高

年初以来费城半导体指数下跌26.01%,跑输纳斯达克指数4.85pct;台湾半导体指数下跌16.51%,跑输台湾加权指数7.58pct;SW半导体指数下跌33.80%,跑输沪深300指数15.10pct。截至22年4月30日,SW半导体PE(TTM)为36倍,处于近三年0.41%分位。基金重仓持股方面,1Q22半导体持仓比例提高0.24pct至新高6.21%,超配3.60pct,其中持仓总市值前三的分别为紫光国微、圣邦股份、北方华创,分别占其流通盘的26.2/31.1/14.7%。

2021年半导体板块整体收入同比增长38.54%,净利润同比增长164.52%

2021年半导体板块整体收入同比增长38.54%,其中半导体设备板块增速最高,为59.00%;净利润同比增长164.52%,其中模拟芯片设计板块增速最高,为249.98%;毛利率为31.27%(+3.96pct),其中模拟芯片设计板块最高,为45.96%(+4.99pct),分立器件板块提高5.92pct至32.70%,提升幅度最大;净利率为16.30%(+7.76pct),其中集成电路制造板块最高,为29.79%(+14.83pct),提升幅度也最大;ROE为9.90%(+4.45pct),其中模拟芯片设计板块最高,为15.80%(+9.05pct),提升幅度也最大。

1Q22半导体板块业绩同比增速收窄,库存周转天数增加

1Q22半导体板块收入同比增长24.26%(QoQ -6.4pct),增速自1Q21以来逐季收窄,其中半导体设备板块增速和提升幅度最高,为65.97%(QoQ +16.14pct);收入环比减少9.92%,其中集成电路制造和分立器件板块实现环比增长,半导体材料板块环比持平;净利润同比增长37.23%(QoQ -106.21pct),其中半导体材料板块增速最高,为73.08%(QoQ +73.18pct);净利润环比减少25.01%,其中仅半导体材料板块环比增长,增幅达71.16%;毛利率和净利率均环比下滑,其中仅半导体材料板块的毛利率和净利率同时环比提高;库存周转天数自1Q21以来逐季增加,1Q22为103.34天,同比增加11.36天,环比增加6.93天。

投资策略:1Q22业绩增速收窄,关注关注业绩增长持续性强的细分龙头

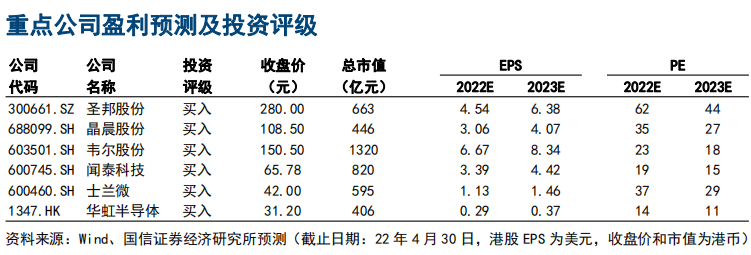

1Q22半导体板块收入和净利润同比增速分别为24.26%、37.23%,是1Q21以来增速最低的季度。虽然整体业绩表现弱化,部分公司1Q22的业绩却淡季不淡,环比实现增长。同时,歌尔股份、韦尔股份2Q22的乐观指引一定程度缓解市场对疫情冲击下下游需求的担忧,我们认为具有产品或产能扩张和份额提升逻辑的细分龙头业绩持续性较强。另一方面,考虑到行业估值已处于近三年低位,投资价值逐步显现,建议关注圣邦股份、晶晨股份、韦尔股份、闻泰科技、士兰微、安集科技、立昂微、芯朋微、华虹半导体等。

风险提示:

国产替代进程不及预期;下游需求不及预期;行业竞争加剧。

SW半导体估值处于近三年0.41%分位,1Q22半导体基金持仓比例创新高

SW半导体年初以来下跌33.80%,估值处于近三年0.41%分位

自年初至4月30日,电子行业在申万31个行业中涨跌幅排名第31,下跌35.83%,跑输沪深300指数17.12pct;半导体指数下跌33.80%,跑赢电子行业2.02pct,跑输沪深300指数15.10pct。从半导体子行业来看,全部下跌,其中分立器件下跌最少,跌幅为22.20%,其余子行业下跌幅度均在30%-40%之间。

SW半导体估值处于近三年0.41%分位,具备一定安全边际。截至22年4月30日,SW半导体指数PE(TTM)为36x,处于近三年中位数以下,分位点为0.41%,具备一定安全边际。子行业中,集成电路封测PE(TTM)最低,为16x;半导体设备估值最高,为81x。所处近五年和近一年的估值水位:数字芯片设计(0.16%,0.83%)、模拟芯片设计(0.41%,1.24%)、集成电路封测(0.33%,1.66%)、分立器件(21.42%,1.66%)、半导体设备(1.52%,0.41%)、半导体材料(0.08%,0.41%)。

1Q22半导体重仓持股比例提高0.24pct至新高6.21%

1Q22电子行业重仓持股市值为3176亿元,持股比例9.84%。根据基金公司披露的1Q22重仓持股数据,截止2022年3月31日,电子行业持股市值为3176亿元中,持股比例9.84%,在申万一级31个行业中排名第四,相比于行业流通市值占比7.24%超配了2.59pct。

1Q22半导体重仓持股市值为2006亿元,持股比例提高至历史新高6.21%。在电子行业全部持仓市值3176亿元中,半导体占比63.15%,持股市值为2006亿元。半导体重仓持股数量为78个,环比增加10个,持股比例环比提高0.24pct至历史新高6.21%,相比于半导体流通市值占比2.61%超配了3.60pct。

半导体前二十大重仓股变化情况

1Q22扬杰科技、华峰测控进入前二十大重仓股,取代4Q21的芯原股份、雅克科技。半导体前二十大重仓股中,1Q22新进入扬杰科技、华峰测控两家,取代了4Q21的芯原股份、雅克科技。其他重仓股中,第一大重仓股依然是紫光国微,且基金持股占流通股的比例增加3.2pct至26.2%;晶晨股份是增持比例最多的个股,1Q22基金持股占流通股的比例增加8.9pct至39.4%;卓胜微1Q22基金持股占流通股的比例减少3.6pct至12.2%。

半导体重仓持股集中度呈下降趋势

1Q22半导体重仓持股中,第一大占比16.23%,前二十大占比93.40%。随着半导体上市公司数量增加,半导体重仓持股集中度呈下降趋势,其中第一大占比由1Q20的27.08%下降到1Q22的16.23%,前五大占比由1Q20的71.17%下降到1Q22的54.50%,前十大占比由1Q20的91.78%下降到1Q22的75.32%,前二十占比由1Q20的99.53%下降到1Q22的93.40%。

1Q22业绩增速放缓,存货周转天数增加

1Q22半导体整体净利润同比增速收窄至37%,环比减少25%

按照申万2021年分类进行统计,SW半导体企业年度数据统计98家公司,其中30家数字芯片设计企业,21家模拟芯片设计企业,3家集成电路制造企业,8家集成电路封测企业,14家分立器件企业,11家半导体设备企业,11家半导体材料企业。除特殊说明外,SW半导体企业季度数据统计剔除季度数据(1Q20至1Q22)不完整的公司后合计64家,其中21家数字芯片设计企业,10家模拟芯片设计企业,2家集成电路制造企业,7家集成电路封测企业,8家分立器件企业,7家半导体设备企业,9家半导体材料企业。下同。

2021年半导体设备板块收入增速最高。2021年半导体整体收入同比增长38.54%,其中半导体设备(+59.00%)、分立器件(+57.90%)、模拟芯片设计(+52.38%)、数字芯片设计(+39.02%)增速高于整体,半导体材料(+35.63%)、集成电路制造(+30.09%)、集成电路封测(+29.85%)增速低于整体。

2021年模拟芯片设计板块净利润增速最高。2021年半导体整体净利润同比增长164.52%,其中模拟芯片设计(+249.98%)、分立器件(+237.20%)、数字芯片设计(+201.43%)、半导体材料(+184.32%)增速高于整体,集成电路制造(+159.03%)、集成电路封测(+85.89%)、半导体设备(+83.00%)增速低于整体。

1Q22半导体设备板块收入同比增速最高。1Q22半导体整体收入同比增长24.26%,其中半导体设备(+65.97%)、分立器件(+37.17%)、集成电路封测(+31.57%)同比增速高于整体,集成电路制造(+19.74%)、半导体材料(+18.23%)、数字芯片设计(+17.84%)、模拟芯片设计(-0.79%)同比增速低于整体。

1Q22分立器件板块环比增速最高。1Q22半导体整体收入环比减少9.92%,其中分立器件(+9.15%)、集成电路制造(+2.88%)、半导体材料(-0.19%)、集成电路封测(-8.66%)增速高于整体,数字芯片设计(-13.77%)、模拟芯片设计(-14.18%)、半导体设备(-26.69%)增速低于整体。

在SW半导体板块已披露数据的97家半导体公司中,1Q22收入同比增长的有76家,同比减少的有21家;环比增长的有29家,环比减少的有68家。

1Q22半导体材料板块净利润同比增速和环比增速均最高。1Q22半导体整体净利润同比增长37.23%,其中半导体材料(+73.08%)、半导体设备(+64.05%)、分立器件(+59.10%)、数字芯片设计(+47.09%)、集成电路制造(+42.78%)同比增速高于整体,集成电路封测(+28.94%)、模拟芯片设计(-14.57%)同比增速低于整体。

1Q22半导体整体净利润环比减少25.01%,其中半导体材料(+71.16%)、集成电路制造(-14.18%)、集成电路封测(-21.14%)、数字芯片设计(-23.04%)增速高于整体,分立器件(-31.41%)、模拟芯片设计(-40.83%)、半导体设备(-47.81%)增速低于整体。

在SW半导体板块已披露数据的97家半导体公司中,1Q22净利润同比增长的有64家,同比减少的有33家;环比增长的有37家,环比减少的有60家。。

2021年半导体整体扣非后/扣非前利润为74.95%,集成电路制造板块仅56.49%。半导体板块是政府补贴的重要产业,因此扣非后/扣非前利润偏低,但近年整体呈上升趋势,从2018年的21.80%提高到2021年的74.95%。具体板块来看,2021年模拟芯片设计板块最高,为87.02%;集成电路制造板块最低,仅56.49%。政府补贴等非经常性损益确认时间具有不确定性,因此季度数据波动较大,1Q22半导体整体扣非/扣非前利润为92.03%。

2021年半导体整体收入同比增长38.54%,净利润同比增长164.52%。从年度来看,2021年半导体行业在缺芯涨价的背景下,收入和净利润均取得增长,其中SW半导体企业合计收入达3526亿元,同比增长38.54%;合计净利润达575亿元,同比增长164.52%。2019-2021年收入和净利润的增速均逐年提高。

1Q22半导体整体收入和净利润同比增速收窄,环比减少。从季度来看,1Q22 SW半导体企业合计收入735亿元(YoY 24.26%,QoQ -9.92%);合计净利润91亿元(YoY 37.23%,QoQ -25.01%)。收入季度增速自1Q21以来逐渐收窄,净利润季度增速在1Q21、2Q21、4Q21三个季度超过100%,可见,1Q22收入和净利润同比增速明显收窄,环比增速则是1Q21以来首次为负。

2021年数字芯片设计板块收入同比增长39.02%,净利润同比增长201.43%。2021年SW数字芯片设计企业合计收入达1080亿元,同比增长39.02%,是2019年以来增速最高的年份;合计净利润达182亿元,同比增长201.43%,连续两年保持翻倍以上增长。

1Q22数字芯片设计板块收入和净利润同比增速收窄至17.84%、47.09%,为1Q21以来最低。从季度来看,1Q22统计的数字芯片设计企业合计收入248亿元(YoY 17.84%,QoQ -13.77%);合计净利润38亿元(YoY 47.09%%,QoQ -23.04%)。1Q22收入和净利润同比增速均是1Q21以来最低,环比增速则是1Q21以来首次为负。

2021年模拟芯片设计板块收入同比增长52.38%,净利润同比增长249.98%。2021年SW模拟芯片设计企业合计收入达351亿元,同比增长52.38%,增速高于2020年低于2019年;合计净利润达74亿元,同比增长249.98%,增速与2019年相当。

1Q22模拟芯片设计板块收入和净利润同比环比均减少。从季度来看,1Q22统计的模拟芯片设计企业合计收入46亿元(YoY -0.79%,QoQ -14.18%);合计净利润8.87亿元(YoY -14.57%,QoQ -40.83%)。1Q22收入同比增速自1Q21以来首次为负,净利润同比增速连续两个季度为负且环比增速连续三个季度为负。主要是由于部分公司在2021年上半年涨价明显,下半年随着产品价格逐步回落及上游代工价格维持高位,盈利减弱。。

2021年集成电路制造板块收入同比增长30.09%,净利润同比增长159.03%。2021年SW集成电路制造企业合计收入达458亿元,同比增长30.09%,增速自2019年以来逐年提高;合计净利润达136亿元,同比增长159.03%,增速高于2019年低于2020年。

1Q22集成电路制造板块收入同比环比均保持增长。从季度来看,1Q22统计的集成电路制造企业合计收入27亿元(YoY 19.74%,QoQ 2.88%);合计净利润6.12亿元(YoY 42.78%,QoQ -14.18%)。1Q21以来收入和净利润均保持同比增长,环比增速波动较大。

2021年集成电路封测板块收入同比增长29.85%,净利润同比增长85.89%。2021年SW集成电路封测企业合计收入达860亿元,同比增长29.85%,增速自2019年以来逐年提高;合计净利润达76亿元,同比增长85.89%,增速低于2020年367%的水平。

集成电路封测板块季度净利润同比增速逐季收窄且环比连续三个季度减少。从季度来看,1Q22统计的集成电路封测企业合计收入230亿元(YoY 31.57%,QoQ -8.66%);合计净利润16亿元(YoY 28.94%%,QoQ -21.14%)。1Q21以来收入和净利润均保持同比增长,净利润增速逐季收窄且环比连续三个季度减少。

2021年分立器件板块收入同比增长57.90%,净利润同比增长237.20%。2021年SW分立器件企业合计收入达248亿元,同比增长57.90%,增速自2019年以来逐年提高;合计净利润达47亿元,同比增长237.20%,增速远高于2020年144%的水平。

1Q22分立器件板块收入同比环比保持增长,净利润环比减少。从季度来看,1Q22统计的分立器件企业合计收入58亿元(YoY 37.17%,QoQ 9.15%);合计净利润9.17亿元(YoY 59.10%,QoQ -31.41%)。1Q21以来收入和净利润均保持同比增长,1Q22净利润增速明显收窄且环比首次减少。

21年半导体设备板块收入同比增长59.00%,净利润同比增长83.00%。21年SW半导体设备企业合计收入达217亿元,同比增长59.00%,增速自2019年以来逐年提高;合计净利润达38亿元,同比增长83.00%,增速低于2020年937%的水平。

1Q22半导体设备板块收入和净利润同比增速扩大。从季度来看,1Q22统计的半导体设备企业合计收入48亿元(YoY 65.97%,QoQ -26.69%);合计净利润6.48亿元(YoY 64.05%,QoQ -47.81%)。1Q21以来收入和净利润均保持同比增长且1Q22同比增速没有收窄,环比增速波动较大。

2021年半导体材料板块收入同比增长35.63%,净利润同比增长184.32%。2021年SW半导体材料企业合计收入达312亿元,同比增长35.63%,增速高于2020年低于2019年;合计净利润达22亿元,同比增长184.32%,增速远高于2020年的15.2%。

1Q22半导体材料板块净利润同比环比增速均超过70%。从季度来看,1Q22统计的半导体材料企业合计收入78亿元(YoY 18.23%,QoQ -0.19%);合计净利润6.27亿元(YoY 73.08%,QoQ 71.16%)。收入连续两个季度环比减少,净利润在4Q21减少的基础上大幅增长,创季度新高。

1Q22半导体整体毛利率和净利率环比下滑,ROE继续提高

2021年模拟芯片设计板块毛利率最高。2021年半导体整体毛利率为31.27%,其中模拟芯片设计(45.96%)、半导体设备(43.10%)、数字芯片设计(39.12%)、分立器件(32.70%)高于整体,集成电路制造(30.85%)、集成电路封测(17.87%)、半导体材料(15.76%)低于整体。

1Q22半导体设备板块毛利率最高。1Q22半导体整体毛利率为30.03%,其中半导体设备(46.03%)、模拟芯片设计(45.97%)、数字芯片设计(39.88%)、集成电路制造(36.38%)、分立器件(31.85%)高于整体,半导体材料(18.48%)、集成电路封测(15.66%)低于整体。

2021年和1Q22集成电路制造板块净利率最高。2021年半导体整体净利率为16.30%,其中集成电路制造(29.79%)、模拟芯片设计(21.17%)、分立器件(18.79%)、半导体设备(17.38%)、数字芯片设计(16.83%)高于整体,集成电路封测(8.87%)、半导体材料(6.92%)低于整体。

1Q22半导体整体净利率为12.43%,其中集成电路制造(22.78%)、模拟芯片设计(19.16%)、分立器件(15.83%)、数字芯片设计(15.45%)、半导体设备(13.63%)高于整体,半导体材料(8.02%)、集成电路封测(7.00%)低于整体。

2021年和1Q22模拟芯片设计板块ROE最高。2021年半导体整体ROE为9.90%,其中模拟芯片设计(15.80%)、分立器件(12.98%)、数字芯片设计(12.72%)、集成电路封测(10.56%)高于整体,半导体设备(7.14%)、集成电路制造(7.13%)、半导体材料(5.61%)低于整体。

1Q22半导体整体ROE(近四个季度净利润/期末净资产,下同)为11.87%,其中模拟芯片设计(17.50%)、数字芯片设计(14.17%)、分立器件(13.25%)高于整体,集成电路制造(11.26%)、集成电路封测(10.89%)、半导体设备(7.88%)、集成电路材料(5.47%)低于整体。

2018-2021年半导体板块整体盈利能力逐年提高。2021年SW半导体企业整体毛利率为31.27%,相比2020年提高3.96pct;净利率为16.30%,提高7.76pct;ROE为9.90%,提高4.45pct。自2018年以来,毛利率、净利率、ROE均逐年提高。

1Q22半导体板块整体毛利率和净利率环比下滑,ROE继续提高。从季度来看,1Q22统计的半导体企业整体毛利率为30.03%(YoY +2.00pct,QoQ -0.48pct);净利率为12.43%(YoY +1.17pct,QoQ -2.50pct);ROE为11.87%(YoY+2.69pct,QoQ +0.29pct)。1Q21以来毛利率的高点是3Q21的31.38%,净利率高点是2Q21的15.72%,高点以来均逐季下滑;ROE自1Q21以来逐季提高。。

2021年数字芯片设计板块整体盈利能力提高。SW数字芯片设计企业整体毛利率在2018-2020年间逐年下降,2021年提高4.07pct至39.12%;净利率在2019年较低,为4.10%,2020、2021年提升明显,2021年提高9.07pct至16.83%;ROE自2019年低点3.96%以来也逐年提高,2021年提高5.78pct至12.72%。

数字芯片设计板块整体毛利率和净利率自3Q21后逐季下滑,ROE逐季提高。从季度来看,1Q22统计的数字芯片设计企业整体毛利率为39.88%(YoY +5.27pct,QoQ -0.16pct);净利率为15.45%(YoY +3.07pct,QoQ -1.86pct);ROE为14.17%(YoY +5.89pct,QoQ +0.62pct)。1Q21以来毛利率和净利率的高点均在3Q21,分别为40.54%、18.64%,高点以来均逐季下滑;ROE自1Q21以来逐季提高。

2021年模拟芯片设计板块整体盈利能力恢复到与2019年相当。SW模拟芯片设计企业整体毛利率2018、2020年较低,分别为40.90%、40.97%,2019、2021年较高,均超过45%,其中2021年提高4.99pct至45.96%;净利率2020年较低,仅9.22%,2021年提高11.95pct至21.17%;ROE自2020年的6.75%提高9.05pct至15.80%。

1Q22模拟芯片设计板块整体盈利能力环比下滑。从季度来看,1Q22统计的模拟芯片设计企业整体毛利率为45.97%(YoY +0.20pct,QoQ -1.43pct);净利率为19.16%(YoY -3.09pct,QoQ -8.63pct);ROE为17.50%(YoY +0.85pct,QoQ -0.65pct)。1Q21以来毛利率和ROE的高点是3Q21,分别为51.32%、19.82%,净利率的高点是2Q21的32.55%,高点以来均逐季下滑。

集成电路制造板块整体盈利能力连续两年提高。SW集成电路制造企业整体毛利率自2019年低点21.83%以来逐年提高,其中2021年提高5.87pct至30.85%;净利率在2018-2021年间逐年提高,2018年仅3.31%,2021年提高14.83pct至29.79%;ROE自2018年的1.86%逐年提高到2021年的7.13%。

1Q22集成电路制造板块整体毛利率和ROE环比提高,净利率环比下滑。从季度来看,1Q22统计的集成电路制造企业整体毛利率为36.38%(YoY +3.64pct,QoQ +0.18pct);净利率为22.78%(YoY +3.68pct,QoQ -4.53pct);ROE为11.26%(YoY +1.01pct,QoQ +0.59pct)。1Q21以来毛利率的高点是3Q21的38.45%,净利率的高点是4Q21的27.30%;ROE则自2Q21以来逐季提高。

集成电路封测板块整体盈利能力逐年提高。SW集成电路制造企业整体毛利率自2019年低点12.98%以来逐年提高,其中2021年提高1.29pct至17.87%;净利率在2018-2021年间逐年提高,2018年为-0.24%,2021年提高2.67pct至8.87%;ROE从2018年的-0.83%逐年提高到2021年的10.56%。

1Q22集成电路封测板块整体毛利率和净利率同比环比均下滑。从季度来看,1Q22统计的集成电路封测企业整体毛利率为15.66%(YoY -1.23pct,QoQ -1.27pct);净利率为7.00%(YoY -0.14pct,QoQ -1.11pct);ROE为10.89%(YoY +2.35pct,QoQ +0.37pct)。1Q21以来毛利率和净利率的高点分别是2Q21的18.70%、10.53%,高点以来后均逐渐下滑;ROE在1Q22超过3Q21高点。

分立器件企业整体盈利能力在2019年触底后逐年提升。SW分立器件企业整体毛利率自2019年低点24.52%以来逐年提高,其中2021年提高5.92pct至32.70%;净利率自2019年低点4.40%以来逐年提高,其中2021年提高9.99pct至18.79%;ROE自2019年低点3.77%以来逐年提高,其中2021年提高5.91pct至12.98%。

1Q22分立器件板块整体毛利率和净利率下滑,ROE继续提高。从季度来看,1Q22统计的分立器件企业整体毛利率为31.85%(YoY +1.54pct,QoQ -1.17pct);净利率为15.83%(YoY +2.18pct,QoQ -9.36pct);ROE为13.25%(YoY +5.59pct,QoQ +0.68pct)。1Q21以来毛利率和净利率的高点均在4Q21,分别是33.02%、25.18%,ROE逐季提高。

2021年半导体设备板块整体ROE下滑。SW半导体设备企业整体毛利率在2018、2020年较低,约40%左右,2019年为41.06%,2021年提高2.85pct至43.10%;净利率自2019年低点2.04%以来逐年提高,其中2021年提高2.28pct至17.38%;2021年ROE下降1.35pct至7.14%。

1Q22半导体设备板块整体毛利率为1Q21以来新高,但净利率为新低。从季度来看,1Q22统计的半导体设备企业整体毛利率为46.03%(YoY +2.62pct,QoQ +5.31pct);净利率为13.63%(YoY -0.16pct,QoQ -5.51pct);ROE为7.88%(YoY -1.90pct,QoQ +0.34pct)。1Q21以来毛利率在1Q22创了新高,净利率高点是4Q21的19.14%;ROE的高点是1Q21的9.78%。

2018-2020年半导体材料板块整体盈利能力下滑,2021年回升。SW半导体材料企业整体毛利率在2018-2020年逐年下滑至14.60%,2021年提高1.16pct至15.76%;净利率、ROE与毛利率趋势一致,2018-2020年分别逐年下滑至3.30%、2.60%,2021年分别提高3.62pct、3.01pct至6.92%、5.61%。

1Q22半导体材料板块整体毛利率继续提高。从季度来看,1Q22统计的半导体材料企业整体毛利率为18.48%(YoY +4.08pct,QoQ +2.88pct);净利率为8.02%(YoY +2.54pct,QoQ +3.34pct);ROE为5.47%(YoY -0.36pct,QoQ +0.00pct)。1Q21以来毛利率逐季提高,净利率高点是2Q21的8.18%,4Q21下滑至4.67%,1Q22回升至8.02%,接近高点;ROE自2Q21的6.94%以来有所下滑。

半导体整体存货周转天数自1Q21以来逐季增加

2021年半导体整体存货周转天数增加,仅集成电路制造和分立器件板块减少。2021年半导体企业整体存货周转天数从2020年的94.15天增加到2021年的99.99天,增加5.85天。子板块来看,仅集成电路封测和分立器件分别减少8.23、10.93天至40.63、92.18天,其余的库存周转天数均增加,其中模拟芯片设计企业增加20.86天,增幅最大。从周转天数的绝对数来看,半导体设备板块远高于其他板块,2021年为368.40天;集成电路封测板块最低,2021年为40.63天。

1Q21以来半导体整体存货周转天数逐季增加。从季度数据来看,半导体整体存货周转天数自1Q21以来逐季增加,1Q22存货周转天数为103.34,同比增加11.36天,环比增加6.93天。子板块来看,1Q22集成电路制造和封测板块周转天数同比环比均减少,分立器件板块同比减少环比增加,其余板块同比环比均增加。从周转天数的绝对数来看,半导体设备板块最高且远高于其他板块,1Q22为398.35天;集成电路封测板块最低,1Q22为38.89天。

半导体整体资产负债率自1Q21以来逐季下降

2018-2021年半导体整体资产负债率逐年下降。随着股权融资增加及盈利能力提高,2018年以来半导体企业整体资产负债率逐年下降,由2018年的47.59%降至2021年的33.16%。子板块来看,2021年所有子板块资产负债率均下降,其中半导体设备板块下降9.54%,降幅最大。从绝对数来看,2021年模拟芯片设计板块资产负债率最低,仅18.25%;集成电路封测板块资产负债率最高,为48.12%。

1Q21以来半导体整体资产负债率逐季下降。从季度数据来看,半导体整体资产负债率自1Q21以来逐季下降,1Q22为36.02%,同比下降4.47pct,环比下降0.43pct。子板块来看,1Q22模拟芯片设计和分立器件板块资产负债率同比环比均提高,半导体设备板块同比下降环比提高,其余板块同比环比均下降。从资产负债率绝对数来看,1Q22模拟芯片设计板块最低,为17.10%;封测板块最高,为47.14%。

海外半导体企业季度经营情况及下季度指引

年初以来费城半导体指数下跌26%,台湾半导体指数下跌17%

自年初至4月30日,费城半导体指数下跌26.01%,跑输纳斯达克指数4.85pct;台湾半导体指数下跌16.51%,跑输台湾加权指数7.58pct。

海外半导体大厂的经营数据及对下一季的展望

在我们统计的海外半导体大厂中,AMD(22年2月收购Xilinx)、ADI(21年8月收购Maxim)预计下一季的收入同比增速高于50%,主要是受收购并表的影响,其他同比增速预计较高的主要有Wolfspeed、英伟达、高通等;预计同比减少的公司主要是英特尔、Qorvo;环比来看,阿斯麦、美光科技、Wolfspeed、AMD预计环比增速较高,TI、Qorvo、Skyworks、Amkor预计环比减少较多。

投资策略:1Q22业绩增速收窄,关注业绩增长持续性强的细分龙头

在全球市场持续扩容的大环境中,国内半导体企业进入天时(电子+带动硅含量提升,消费升级提振汽车工控医疗需求,政策资金支持)、地利(中国是全球最大的市场)、人和(下游客户国产替代意愿强烈,半导体人才供给增加并得到更多的股权激励)的黄金成长期,是未来几年电子行业成长性最突出的板块。

半导体行业在经历2021年的缺货涨价后,部分下游需求在2022年出现放缓,行业板块性投资机会弱化,进入个股行情。设计方面我们更看好在产品品类和客户拓展方面有实质性进展的企业,建议关注圣邦股份、芯朋微、晶晨股份、韦尔股份、卓胜微、思瑞浦、北京君正、艾为电子、力芯微、晶丰明源、兆易创新等;IDM企业看好产能增加和产品线丰富的士兰微、闻泰科技等;制造封测领域推荐龙头中芯国际、华虹半导体、通富微电、长电科技等;上游设备材料持续受益国内晶圆厂建设,建议关注中微公司、北方华创、万业企业、鼎龙股份、安集科技、沪硅产业、立昂微、中晶科技等。

结合近期集中披露的半导体公司年报及一季报数据,我们认为,2021年的高基数为2022年增速带来的压力已逐步显现,1Q22半导体板块收入和净利润均环比减少,同比增速是1Q21以来最低的季度,分别为24.26%、37.23%,毛利率和净利率也有所下滑,同时伴随着存货周转天数增加,后续存在去库存风险。虽然整体业绩表现弱化,部分公司1Q22的业绩却淡季不淡,环比实现增长。同时,歌尔股份、韦尔股份2Q22的乐观指引一定程度缓解市场对疫情冲击下下游需求的担忧,我们认为具有产品或产能扩张和份额提升逻辑的细分龙头业绩持续性较强。另一方面,考虑到行业估值已处于近三年低位,投资价值逐步显现,建议关注圣邦股份、晶晨股份、韦尔股份、闻泰科技、士兰微、安集科技、立昂微、芯朋微、华虹半导体等。

附表

重点公司季度收入增速

重点公司季度净利润增速

重点公司季度毛利率和净利率

重点公司存货周转天数

1、国产替代进程不及预期。国内半导体企业相比海外半导体大厂起步较晚,在技术和人才等方面存在差距,在国产替代过程中产品研发和客户导入进程可能不及预期。

2、下游需求不及预期。在边缘政治和疫情冲击下,全球电子产品等终端需求可能不及预期,从而导致对半导体产品需求量减少。

3、行业竞争加剧的风险。在政策和资本支持下,国内半导体企业数量较多,在部分细分市场可能出现竞争加剧的风险,从而影响企业盈利能力。

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使 用本报告及其内容而造成的一切后果不承担任何法律责任。

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其 咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)