炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

■行业走势:本周公用事业与环保指数下跌5.3%,上证综指下跌4.57%。其中环保板块中水处理板块下跌5.22%;公用事业板块中地方电网和火电跌幅较大,分别下跌7.99%和7.06%。

■本周要点:

1)公用事业观点:

建立全国统一电力市场,推动新能源参与市场交易:日前,国家发改委、国家能源局联合发布《关于加快建设全国统一电力市场体系的指导意见》,其中提出,到2025年初步建成全国统一电力市场体系,国家与区域市场协同运行;到2030年全国统一电力市场体系基本建成,要求新能源全面参与市场交易。《意见》中强调要提升电力市场对高比例新能源的适应性,政策推动下能源结构转型持续推进。

2022年2月各省电网代理购电结果出炉:日前,全国大部分省区2022年2月电网代理购电价格公告已陆续发布,根据代理购电价格结果,除山东外其他省份电网代理购电价均高于燃煤基准价,其中天津、上海、浙江(1-10千伏及以上)、湖北、河南、江西、安徽购电价格较燃煤基准价超20%,其中天津购电价格上浮达到32.86%。相比于2022年1月电网代理购电价格,2月购电价格整体波动幅度不大,在已披露省份中有11个省份2月购电价格相比1月进一步上浮。

2021年风光新增装机达100.54GW:据国家能源局发布的数据,2021年我国风电光伏新增装机规模达到100.54GW,其中风电新增47.57GW,光伏新增52.97GW。风电新增装机中海上风电贡献较大,全年新增装机达到16.9GW,光伏新增装机中分布式光伏发展较快,全年新增装机29.2GW,约占光伏新增装机的55%。

公用板块重点推荐核电+新能源双轮驱动,两大业务板块均有量价齐升空间的【中国核电】,以及在建工程高,2021年在建海上风电项目占比较大,短期业绩成长性、确定性兼具的标的【三峡能源】【华能国际】【上海电力】【节能风电】。

2)环保事业观点:

抓好节能减排,推动绿色转型。日前国务院印发《“十四五”节能减排综合工作方案》,部署包括重点行业绿色升级、园区节能环保提升、城镇绿色节能改造等十大重点工程,全国单位国内生产总值能源消耗比2020年下降13.5%,能源消费总量得到合理控制,化学需氧量、氨氮、氮氧化物、挥发性有机物排放总量比2020年分别下降8%、8%、10%以上、10%以上。《方案》明确到2025年,新增和改造污水收集管网8万公里,新增污水处理能力2000万立方米/日,城市生活垃圾焚烧处理能力占比65%左右,加快补齐环境基础设施短板。推荐广泛应用于市政水处理、工业污水处理的臭氧发生器龙头企业【国林科技】,建议重点关注民用离心泵龙头【凌霄泵业】,危废资源化龙头【高能环境】及固废处理与资源化标杆、进军新能源锂电回收打开业绩成长空间的【旺能环境】。

环境监测规划落地,重视双碳背景下碳监测推进。生态环境部印发《“十四五”生态环境监测规划》,《规划》提出两大方面11项重点任务举措和两项重大工程,全面谋划碳监测和大气、地表水、地下水、土壤、海洋、声、辐射、新污染物等环境质量监测、生态质量监测、污染源监测业务,推进监测网络陆海天空、地上地下、城市农村协同布局和高效发展。建议关注环境监测龙头企业【雪迪龙】。

■市场信息跟踪:

1)碳市场跟踪:本周全国碳市场碳排放配额(CEA)总成交量1,459吨,总成交额8.81万元。挂牌协议周成交量1,459吨,周成交额8.81万元,最高成交价61.60元/吨,最低成交价51.71元/吨,本周五收盘价为61.38元/吨,较上周五上涨6.82%。本周无大宗协议交易。截至本周,全国碳市场碳排放配额(CEA)累计成交量1.867亿吨,累计成交额80.72亿元。

2)天然气价格跟踪:本周国内LNG均价先扬后抑:据卓创资讯发布的数据,本周全国LNG出厂成交周均价为4553.72元/吨,环比下跌341.79元/吨,跌幅6.98%;其中,接收站出厂周均价5090.00元/吨,环比下跌1.38元/吨,跌幅0.03%;工厂出厂周均价为4208.84元/吨,环比下跌498.59元/吨,跌幅10.59%。

3)煤市场价格跟踪:本周煤炭价格略有上升:根据煤炭资源网发布的数据,本周CCI5500综合价格指数为1055元/吨。从产地看,本周榆林5800大卡指数948元,周环比涨21元;鄂尔多斯5500大卡指数834元,周环比涨45元;大同5500大卡指数930元,周环比涨126元。

■投资组合:

【中国核电】+【三峡能源】+【上海电力】+【华能国际】+【节能风电】+【路德环境】+【旺能环境】

■风险提示:政策推进不及预期,项目投产进度不及预期,动力煤价上涨,水电来水不及预期,电价下调风险。

1.1.建立全国统一电力市场,推动新能源参与市场交易

建立全国统一电力市场,推动新能源参与市场交易:日前,国家发改委、国家能源局联合发布《关于加快建设全国统一电力市场体系的指导意见》,其中提出,到2025年初步建成全国统一电力市场体系,国家与区域市场协同运行;到2030年全国统一电力市场体系基本建成,要求新能源全面参与市场交易。《意见》中强调要提升电力市场对高比例新能源的适应性,政策推动下能源结构转型持续推进。

2022年2月各省电网代理购电结果出炉:日前,全国大部分省区2022年2月电网代理购电价格公告已陆续发布,根据代理购电价格结果,除山东外其他省份电网代理购电价均高于燃煤基准价,天津、上海、浙江(1-10千伏及以上)、湖北、河南、江西、安徽购电价格较燃煤基准价超20%,其中天津购电价格上浮达到32.86%。相比于2022年1月电网代理购电价格,2月购电价格整体波动幅度不大,在已披露省份中有11个省份2月购电价格相比1月进一步上浮。

2021年风光新增装机达100.54GW:据国家能源局发布的数据,2021年我国风电光伏新增装机规模达到100.54GW,其中风电新增47.57GW,光伏新增52.97GW。风电新增装机中海上风电贡献较大,全年新增装机达到16.9GW,光伏新增装机中分布式光伏发展较快,全年新增装机29.2GW,约占光伏新增装机的55%。

公用板块重点推荐核电+新能源双轮驱动,两大业务板块均有量价齐升空间的【中国核电】,以及在建工程高,2021年在建海上风电项目占比较大,短期业绩成长性、确定性兼具的标的【三峡能源】【华能国际】【上海电力】【节能风电】。

1.2.抓好节能减排,推动绿色转型

抓好节能减排,推动绿色转型。日前国务院印发《“十四五”节能减排综合工作方案》,部署包括重点行业绿色升级、园区节能环保提升、城镇绿色节能改造等十大重点工程,全国单位国内生产总值能源消耗比2020年下降13.5%,能源消费总量得到合理控制,化学需氧量、氨氮、氮氧化物、挥发性有机物排放总量比2020年分别下降8%、8%、10%以上、10%以上。《方案》从八个方面健全政策机制,其中强调加快构建集污水、垃圾、固体废物、危险废物、医疗废物处理处置设施和监测监管能力于一体的环境基础设施体系,形成由城市向建制镇和乡村延伸覆盖的环境基础设施网络,明确到2025年,新增和改造污水收集管网8万公里,新增污水处理能力2000万立方米/日,城市生活垃圾焚烧处理能力占比65%左右,加快补齐环境基础设施短板。推荐广泛应用于市政水处理、工业污水处理的臭氧发生器龙头企业【国林科技】,建议重点关注民用离心泵龙头【凌霄泵业】,危废资源化龙头【高能环境】及固废处理与资源化标杆、进军新能源锂电回收打开业绩成长空间的【旺能环境】。

环境监测规划落地,重视双碳背景下碳监测推进。生态环境部印发《“十四五”生态环境监测规划》,《规划》提出两大方面11项重点任务举措和两项重大工程,全面谋划碳监测和大气、地表水、地下水、土壤、海洋、声、辐射、新污染物等环境质量监测、生态质量监测、污染源监测业务,推进监测网络陆海天空、地上地下、城市农村协同布局和高效发展。建议关注环境监测龙头企业【雪迪龙】。

1.3.投资组合

【中国核电】+【三峡能源】+【上海电力】+【华能国际】+【节能风电】+【国林科技】+【旺能环境】

2. 市场信息跟踪

2.1. 碳市场情况跟踪

本周全国碳市场碳排放配额(CEA)总成交量1,459吨,总成交额8.81万元。挂牌协议周成交量1,459吨,周成交额8.81万元,最高成交价61.60元/吨,最低成交价51.71元/吨,本周五收盘价为61.38元/吨,较上周五上涨6.82%。本周无大宗协议交易。截至本周,全国碳市场碳排放配额(CEA)累计成交量1.867亿吨,累计成交额80.72亿元。

本周,广东碳排放权成交量最高,为23.19万吨,北京和天津本周无成交量。碳排放平均成交价方面,成交均价最高的广东市场为71.51元/吨,最低福建成交价为9.80元/吨。

2.2. 天然气价格跟踪

本周国内LNG均价先扬后抑:据卓创资讯发布的数据,本周全国LNG出厂成交周均价为4553.72元/吨,环比下跌341.79元/吨,跌幅6.98%;其中,接收站出厂周均价5090.00元/吨,环比下跌1.38元/吨,跌幅0.03%;工厂出厂周均价为4208.84元/吨,环比下跌498.59元/吨,跌幅10.59%。

2.3. 煤市场价格跟踪

本周煤炭价格略有上升:根据煤炭资源网发布的数据,本周CCI5500综合价格指数为1055元/吨。从产地看,本周榆林5800大卡指数948元,周环比涨21元;鄂尔多斯5500大卡指数834元,周环比涨45元;大同5500大卡指数930元,周环比涨126元。

3. 行业要闻

3.1.深圳市发改委印发《分布式光伏发电项目管理操作指引(征求意见稿)》

深圳市发改委印发《分布式光伏发电项目管理操作指引(征求意见稿)》,就加快推进光伏产业高质量发展,支持分布式光伏发电项目推广应用给予政策补贴。根据文件,2022年1月1日至2026年12月31日期间建成,并网计量的光伏项目经发改部门审核后纳入补贴范围。市级财政对纳入补贴范围的发电量予以补贴,其中:基准常规光伏项目:2022年、2023年并网发电的项目补贴标准为0.3元/千瓦时,2024年、2025年并网发电的项目补贴标准为0.2元/千瓦时,2026年并网发电的项目补贴标准为0.1元/千瓦时;光伏建筑一体化(BIPV)项目:补贴标准为基准常规光伏项目的1.2倍。

信息来源:https://guangfu.bjx.com.cn/news/20220124/1200934.shtml

3.2.山西省表决通过了《山西省汾河保护条例》

山西省十三届人大六次会议第三次全体会议表决通过了《山西省汾河保护条例》,《条例》将于2022年3月1日起实施。《条例》分总则、规划与管控、水资源管理、水污染防治、生态保护和修复、保障和监督、法律责任、附则,共八章六十四条。明确规定水污染物入河排污总量控制制度、排污许可制度、污水收集和处理制度;分别规定了汾河流域的八项禁止行为和重点保护区的八项禁止行为。

信息来源:https://huanbao.bjx.com.cn/news/20220124/1201122.shtml

3.3.发改委:探索新能源汽车参与电力现货市场;探索单位园区光储充放一体化试点应用

国家发改委等十部门印发《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》,文件提出:到“十四五”末,我国电动汽车充电保障能力进一步提升,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2000万辆电动汽车充电需求。

信息来源:https://chuneng.bjx.com.cn/news/20220124/1200888.shtml

3.4.国务院印发《“十四五”节能减排综合工作方案》

国务院发布“十四五”节能减排综合工作方案的通知,通知中提出强化电价政策与节能减排政策协同,持续完善高耗能行业阶梯电价等绿色电价机制,扩大实施范围、加大实施力度。推广绿色电力证书交易。全面推进电力需求侧管理。

信息来源:http://www.gov.cn/zhengce/content/2022-01/24/content_5670202.htm

3.5.成都市生态环境局印发《成都市“十四五”生态环境保护规划》

成都市生态环境局印发《成都市“十四五”生态环境保护规划》,规划制定十项重点任务,目标到2025年,生态环境质量总体优良并稳步提高,生态文明建设水平进一步提升,经济高质量发展和生态环境高质量保护融合的绿色发展格局基本形成。到2035年,生态环境质量实现根本好转,节约资源和保护生态环境的空间格局、产业结构、生产方式、生活方式总体形成,生态文明建设水平全面提升,生态环境治理体系和治理能力现代化基本实现,经济社会发展与资源环境承载能力更加协调,全面建成践行新发展理念的公园城市示范区。

信息来源:

http://sthj.chengdu.gov.cn/cdhbj/c136764/202201/14/content_a028591bd7714f5f9f07034ee7b60d47.shtml

3.6.国家能源局发布2021年全国电力工业统计数据

国家能源局发布2021年全国电力工业统计数据。截至12月底,全国发电装机容量约23.8亿千瓦,同比增长7.9%。其中,风电装机容量约3.3亿千瓦,同比增长16.6%;太阳能发电装机容量约3.1亿千瓦,同比增长20.9%。

信息来源:http://www.nea.gov.cn/2022-01/26/c_1310441589.htm

3.7.河南省印发《河南省“十四五”制造业高质量发展规划》

河南省人民政府发布关于印发河南省“十四五”制造业高质量发展规划的通知,其中提到:到2025年,形成2000亿级产业规模,加快构建低碳高效能源支撑体系,推动生物质制氢及风光发电制氢多元化制氢模式联动发展。

信息来源:https://www.henan.gov.cn/2022/01-26/2389089.html

3.8.贵州发布《贵州省绿色制造专项行动实施方案(2021—2025年)》

贵州发布《贵州省绿色制造专项行动实施方案(2021—2025年),提出到2025年规模以上工业单位增加值能耗降低13.5%,大宗工业固体废物综合利用率超过全国平均水平,单位工业增加值用水量降低16%的目标。

信息来源:https://huanbao.bjx.com.cn/news/20220127/1201849.shtml

3.9.河北省印发《关于支持建筑垃圾资源化利用若干政策措施》

河北省人民政府办公厅印发《关于支持建筑垃圾资源化利用若干政策措施》,要求建筑垃圾处置费收费标准原则上不低于6元/m3;房屋建筑工程中使用再生砌块(砖)等产品占同种类产品的比例不低于10%;市政基础设施工程中使用再生粗骨料、再生砌块(砖)、再生沥青混凝土等产品占同种类产品的比例不低于20%。

信息来源:https://huanbao.bjx.com.cn/news/20220128/1202036.shtml

4. 上周行业走势

上周上证综指下跌4.57%,创业板指数下跌4.14%,公用事业与环保指数下跌5.3%。环保板块中,水处理板块下跌5.37%,大气治理板块下跌5.22%,固废板块下跌4.43%,环境监测板块下跌4.82%,节能与能源清洁利用板块下跌3.25%,园林板块下跌1.16%;电力板块中,火电板块下跌7.06%,水电板块下跌4.59%,清洁能源发电板块下跌5.81%,地方电网板块下跌7.99%,燃气板块下跌4.33%;水务板块下跌4.1%。

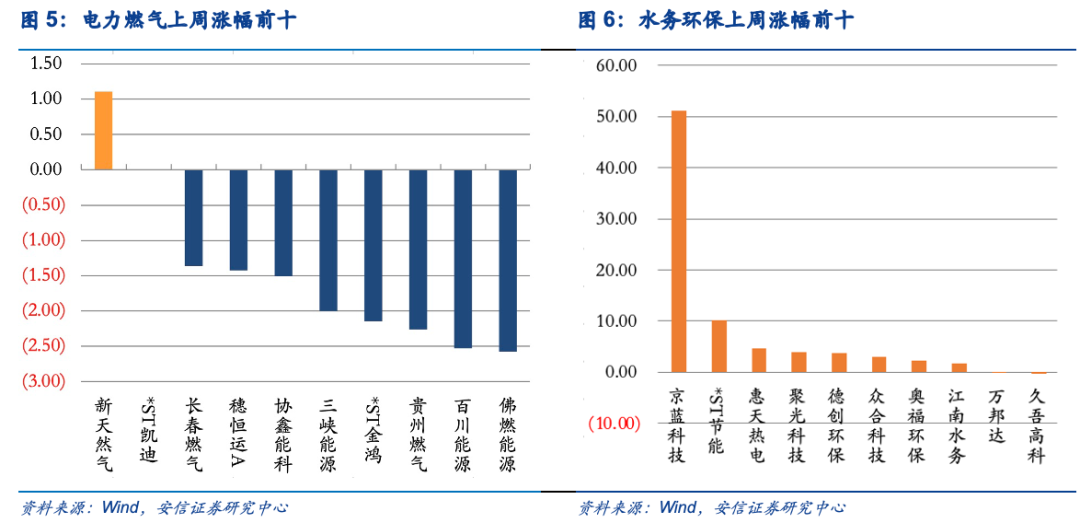

上周,电力燃气板块,涨幅靠前的分别为新天然气;跌幅靠前的分别为*ST中天(维权)、西昌电力、天富能源、银星能源、太阳能、华电能源、中闽能源、深圳能源、长源电力、甘肃电投。水务环保板块,涨幅靠前的分别为京蓝科技、*ST节能(维权)、惠天热电、聚光科技、德创环保、众合科技、奥福环保、江南水务;跌幅靠前的有博世科、雪迪龙、美尚生态、迪森股份、中环装备、中金环境、理工环科、铁汉生态、远达环保、巴安水务。

5. 上市公司动态

5.1. 重要公告

【中国核电】公司为国内核电板块龙头,到2020年公司核电项目装机量已达到20.21GW,今年将有三台项目投产,其中福清5号及田湾6号机组已于上半年投产,福清6号机组有望于今年年初投产,投产后三台机组装机容量将新增344万千瓦。同时公司于年初收购中核汇能,获得大量风光资产注入,公司规划“十四五”期间新能源装机年均增长5GW,由于2022-2023年公司新增核电装机较少,新能源装机的大幅增长将为公司业绩增长起到较好的弥补作用。未来随着双碳政策的持续推进以及核电审批回常,未来公司核电及新能源装机量将稳步提升带动业绩增长。

【节能风电】公司为中国节能环保集团旗下唯一风电运营平台,为国内最早从事风电运营的企业之一。截至今年三季度,公司累计装机容量已达到4.94GW,其中权益装机容量4.65GW,并网装机容量4.02GW。公司短期业绩增长确定性强,2021年中报在建工程达100.3亿元,在建装机容量193.5万千瓦,在建项目有望于今明两年投产,带来业绩大幅提升。同时,随着风电“以大代小”推进,公司作为老牌风电运营商2010年及之前投产的装机容量占比达21.2%,若“十四五”期间2010年前投产机组全部替换,改造项目有望带来业绩大幅提升。

【路德环境】公司作为专注于高含水废弃物处理资源化利用的高新技术企业,以河湖淤泥、工程泥浆处理等传统业务为支点,向白酒糟资源化利用等新兴业务转型。酒糟资源化业务需求旺盛,有望实现量价齐升。据公司公告,截至2021H1,公司酒糟资源化产能7万吨,预计2022年和2023年公司酒糟资源化产能预计分别达到11万吨和22万吨。公司通过白酒酒糟为原料生产的微生物发酵饲料是集营养性和功能性于一体的饲料,蛋白质含量高,相比于普通饲料具备更高营养价值,目前市场价格低估,未来产品销售价格有望提升,带来盈利能力进一步增强。

政策推进不及预期,项目投产进度不及预期,动力煤价上涨,水电来水不及预期,电价下调风险。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)