炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【兴证张忆东(全球策略)团队】大宗品领涨大类资产 ——港股美股及全球市场数据周报

来源:张忆东策略世界

一、港股市场综述(注:本周指的是 20210726-20210730)

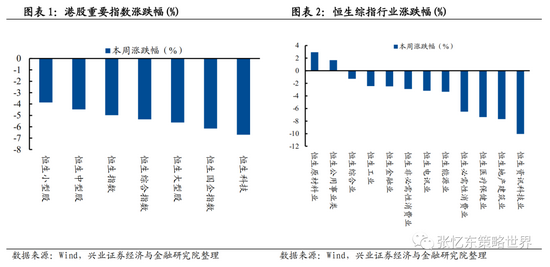

股指表现:本周港股主要指数均下跌,其中恒生科技(跌 6.7%)、恒生国企指数(跌 6.2%)和恒生大型股(跌 5.6%)领跌,恒生综合指数跌 5.3%,恒生指数跌 5.0%,恒生中型股跌 4.5%,恒生小型股跌 3.9%。行业上,仅原材料业和公用事业上涨,资讯科技业、地产建筑业和医疗保健业领跌。

市场和行业估值:截至 7 月 30 日,市场估值:恒指预测 PE(彭博一致预期)为12.4 倍,恒生国指预测 PE 为 10.1 倍,分别位于 2005 年 5 月以来的 54%分位数和 62%分位数水平。行业估值(PE-TTM)分位数特征如下:恒生综合业(63%)、原材料业(61%)、公用事业(54%)、恒生资讯科技业(42%)、恒生地产建筑业(41%)、工业(33%)、金融业(4%)、电讯业(2%)、能源业(1%)(注:百分比数值为2011 年以来最新市盈率所在分位数)。

资金流动:本周港股通资金净流出 226.90 亿元人民币,为自开通以来单周净流出的最大值。从前十大活跃成交个股的数据来看,南向资金主要流入电子元器件、汽车和医药,流出餐饮旅游、计算机和非银行金融。截至 7 月 30 日当周,根据彭博口径统计,新兴市场 ETF 净流出 4.8 亿美元。本周五 AH 溢价指数为 137.9,低于上周五收盘的 139.3,位于 2014 年以来的 88%分位数。

投资者情绪:截至 7 月 30 日,恒生波指为 25.1,高于上周收盘的 20.0,处于2012 年以来的 90%分位数水平;截至 7 月 30 日,恒生综指 30 日移动平均换手率为 0.29%,处于 2005 年以来的 73.7%分位数水平。

中资美元债表现:彭博巴克莱中资美元债回报指数跌 1.41%,Markit iBoxx 金融企业中资美元债回报指数跌 2.18%;Markit iBoxx 房地产企业中资美元债回报指数跌 4.80%。

二、美股市场综述(注:本周指的是 20210726-20210730)

股指表现:本周,中概股指数跌 3.7%,纳斯达克指数跌 1.1%,标普 500 指数跌 0.4%, 道琼斯工业指数跌 0.4%;行业上,原材料、能源、金融领涨,非核心消费品、电信服务、信息技术领跌。

估值水平:截至 7 月 30 日,标普 500 预测市盈率为 22.2 倍,低于上周收盘的22.7 倍,高于 1990 年以来的 3/4 分位数。

投资者情绪:截至 7 月 30 日:1)美股个股看涨/看跌期权成交量比例 5 日移动平均为 1.9,位于近五年以来的 77%分位数水平;2)VIX 指数为 18.2,处于1990 年以来的 55%分位数水平。

流动性:截至 7 月 28 日,美联储资产负债表规模达 8.22 万亿美元;截至 7 月30 日,相比上周五,美国十年期国债名义收益率下降 6bp 至 1.24%,美国 TIPS隐含的 5 年通胀预期升 3bp 至 2.56%,10 年通胀预期升 5bp 至 2.40%。

三、全球资产市场表现

本周,跨资产:原油>工业金属 >黄金>农产品>债券>股市;股市风格:全球成长型指数下跌0.7%,全球价值型指数上涨0.5%;大宗商品:布伦特原油价格涨3.01 %,工业金属涨2.50%,黄金涨0.67%,农产品涨0.38 %;汇率:摩根大通新兴市场汇率指数上涨0.64%,美元指数下跌0.80%。

四、全球公共卫生事件跟踪

美国日均新增新冠疫情确诊病例超8万例。截至7月30日这一周,日平均新冠肺炎确诊病例中,美国为8.38万例,巴西为3.50万例,印度为3.45万例,英国为2.34万例,西班牙为2.78万例,俄罗斯为2.33万例,法国为2.08万例,意大利为5141例,德国为1945例。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

1、港股市场监测(注:本周指的是20210726-20210730)

1.1、港股市场表现概览

股指表现:本周港股主要指数均下跌,其中恒生科技(跌6.7%)、恒生国企指数(跌6.2%)和恒生大型股(跌5.6%)领跌,恒生综合指数跌5.3%,恒生指数跌5.0%,恒生中型股跌4.5%,恒生小型股跌3.9%。行业上,仅恒生原材料业(涨2.9%)和恒生公用事业(涨1.7%)上涨,恒生资讯科技业(跌10.1%)、恒生地产建筑业(跌7.7%)和恒生医疗保健业(跌7.4%)领跌。

1.2、港股盈利趋势与估值

估值水平和盈利增速,截至 7 月 30 日:

恒指预测 PE(彭博一致预期)为 12.4 倍,恒生国指预测 PE 为 10.1 倍,分别位于 2005 年 5 月以来的 54%分位数和 62%分位数水平。

恒生指数市净率水平为 1.04 倍,恒生国指市净率水平为 0.99 倍,分别位于2002 年以来的 4%和 15%分位数水平。

恒生指数 2021 年财年一致预测 EPS 增速为 30.4%

截至 7 月 30 日,从 PE(TTM)的角度,行业估值分位数特征如下:

恒生综合业(63%)、原材料业(61%)、公用事业(54%)、恒生资讯科技业(42%)、恒生地产建筑业(41%)、工业(33%)、金融业(4%)、电讯业(2%)、能源业(1%)(注:行业括号内百分比数值为2011年以来行业最新市盈率所在分位数)。

1.3、资金流动

港股通资金净流出:本周港股通资金净流出226.90亿元人民币,为自开通以来单周净流出的最大值;自开通以来港股通累计买入成交净额达18386亿人民币。从前十大活跃成交个股的数据来看,南向资金主要流入电子元器件、汽车和医药,流出餐饮旅游、计算机和非银行金融。

南向资金周度净买入个股为中芯国际、比亚迪股份、吉利汽车、东岳集团、平安好医生、药明生物、小米集团-W、长虹半导体、长城汽车;净卖出前十大个股为美团-W、腾讯控股、香港交易所、中国移动、李宁、海吉亚医疗、招商银行、微创医疗、信达生物、思摩尔国际。

本周港股通成交占主板成交金额的比重为13.4%,高于上周的12.8%。截至7月30日,AH溢价指数为137.9,低于上周五收盘的139.3,位于2014年以来的88%分位数。

截至7月30日当周,根据彭博口径统计,新兴市场ETF净流出4.8亿美元。

1.4、港股投资者情绪

投资者情绪:截至7月30日,恒生波指为25.1,高于上周收盘的20.0,处于2012年以来的90%分位数水平;主板周平均卖空成交比为14.6%,高于上周收盘的13.4%;截至7月30日,恒生综指30日移动平均换手为0.29%,处于2005年以来的73.7%分位数水平。

1.5、中国香港市场利率汇率跟踪

汇率市场:截至7月30日,美元兑港元汇率为7.7718,USDCNH即期汇率为6.4627。USDCNH一年期风险逆转指数为2.36,高于上周收盘的1.85,处于2011年以来的29%分位数水平。

1.6、中资美元债数据跟踪

截至7月30日,相较于上周五收盘:

彭博巴克莱中资美元债回报指数跌1.41%;Markit iBoxx非金融企业中资美元债回报指数跌0.14%;Markit iBoxx金融企业中资美元债回报指数跌2.18%;Markit iBoxx房地产企业中资美元债回报指数跌4.80%。

彭博巴克莱中资美元债到期收益率上升47bp,投资级到期收益率上升5bp;高收益到期收益率上升219bp。

2、美股市场监测(注:本周指的是20210726-20210730)

2.1、美股市场表现概览

股指表现:本周除罗素小盘指数(涨0.8%)外,美股重要指数均下跌,中概股指数(跌3.7%)、纳斯达克指数(跌1.1%)、罗素大盘指数(跌0.4%)领跌;另外,标普500指数下跌0.4%, 道琼斯工业指数下跌0.4%。行业上,原材料(涨2.8%)、能源(涨1.6%)、金融(涨0.7%)领涨,非核心消费品(跌2.6%)、电信服务(跌1.0%)、信息技术(跌0.7%)领跌。

风格因子表现:本周,除价值(涨0.6%)和动量(涨0.1%)上涨外,其余因子均下跌,盈利变动(跌0.3%)、规模(跌0.2%)和波动率(跌0.2%)因子领跌。近一月,成长和规模因子占优,波动率和交易活动跑输。

(注:采用罗素3000指数彭博纯因子收益来刻画提纯后的主流风险因子表现,纯因子即每单个因子收益与其余因子收益正交。当因子收益为正,表明因子值越高,暴露该因子风格的股票表现越好。比如若波动率因子收益为正,表明高波动率股票表现优于低波动率股票)。

2.2、美股盈利趋势与估值

风险溢价水平和盈利预期:截至7月30日,标普500指数2021年EPS预期增速为60.7%;截至7月30日,股权风险溢价为2.38%,高于上周收盘的2.31%,位于2011年以来的1/4分位数附近。(注:股权风险溢价=标普500市盈率倒数-十年期国债收益)。

截至7月30日,美股市场整体估值水平如下:

标普500预测市盈率为22.2倍,低于上周收盘的22.7倍,高于1990年以来的3/4分位数。

中概股预测市盈率为57.3倍,高于上周收盘的56.9倍,高于2015年以来的3/4分位数。

纳斯达克指数预测市盈率为32.6倍,低于上周收盘的33.9倍,高于2002年以来的3/4分位数。

罗素2000指数预测市盈率为32.5倍,高于上周收盘的33.2倍,高于1995年以来的3/4分位数。

行业估值分位数如下:公用事业(99%)、核心消费品(97%)、工业(97%)、非核心消费品(95%)、房地产(91%)、电信服务(83%)、信息技术(81%)、医疗(57%)、金融(54%)、能源(49%)和原材料(46%)。(注:括号内百分比数值为对应行业预测市盈率于1990年以来的分位数)

2.3、资金流动和美国金融市场流动性

截至7月29日,道指聪明钱指数5日涨幅为0.7%,处于2010年以来的75%分位数水平。

截至7月30日,2022年12月联邦基金目标利率预期中值下降2.8bp至0.25%,2023年2月联邦基金目标利率预期中值下降2.2bp至0.28%。

截至7月30日,美股看涨期权成交量(股指+股票)5日变动率为-14.29%,变动率位于2010年以来的24.7%分位数水平,绝对数值位于历史相对高位。

截至7月21日,通过ETF流出美股的周度现金净流量为14.11亿美元。

截至7月28日,美联储资产负债表规模达8.22万亿美元。7月21日至7月28日期间,规模减少了191亿美元,此前一周增加了389亿美元。

截至7月30日,美国十年期国债名义收益率下降6bp至1.24%。

截至7月30日,相比上周五,美国TIPS隐含的5年通胀预期升3bp至2.56%,10年通胀预期上升5bp至2.40%。

2.4、美国投资者情绪

• 截至7月30日,美股个股看涨/看跌期权成交量比例5日移动平均为1.9,与上周持平,位于近五年以来的77%分位数水平。

• 截至7月30日,VIX指数为18.2,高于上周收盘的17.2,处于1990年以来的55%分位数水平。

3、全球资产市场表现(注:本周指的是20210726-20210730)

本周全球资产市场表现(彭博综合报价,美元计价):

跨资产:原油>工业金属>黄金>农产品>债券>股市;

市场风格:本周MSCI全球成长型指数下跌0.7%,MSCI全球价值型指数上涨0.5%;

股票市场:本周全球重要股市中,土耳其(涨4.9%)、越南(涨3.5%)和南非(涨3.0%)领涨;中国香港(恒生指数)(跌5.0%)、中国内地(上证综指)(跌4.0%)和菲律宾(跌3.4%)领跌;

债券市场:本周,海外主要发达国家/地区10年期国债收益率中,意大利升0.7bp,日本升0.4bp,法国降0.7bp,英国降0.9bp,欧元区降2.8bp,德国降2.8bp,美国降3.9bp;

大宗商品:布伦特原油价格涨3.01 %,本周工业金属涨2.50%,黄金涨0.67 %,农产品涨0.38%;

汇率:本周摩根大通新兴市场汇率指数上涨0.64%,欧元兑美元汇率上涨0.84%。美元指数下跌0.80%,美元兑日元汇率下跌0.75%,美元兑人民币汇率下跌0.20%。

4、全球公共卫生事件跟踪

美国日均新增新冠疫情确诊病例超8万例:截至7月30日这一周,日平均新冠肺炎确诊病例中,美国为8.38万例,巴西为3.50万例,印度为3.45万例,英国为2.34万例,西班牙为2.78万例,俄罗斯为2.33万例,法国为2.08万例,意大利为5141例,德国为1945例。

新冠肺炎死亡率未呈现上升趋势:截至7月31日,按照单日死亡人数(7日移动平均)/两个星期前单日确诊人数(7日移动平均)定义的死亡率来看,俄罗斯为3.13%,巴西为2.42%,德国为1.61%,印度为1.41%,美国为1.05%,意大利为0.75%,法国为0.46%,日本为0.33%,韩国为0.22%,英国为0.17%,西班牙为0.16%。

新冠疫苗接种数据跟踪:截至7月28日,每百人新冠疫苗接种量中,阿联酋为167.7剂次,巴林为134.4剂次,智利为132.5剂次,加拿大为128.6剂次,以色列为128.5剂次,英国为124.2剂次,中国为111.3剂次,美国为102.7剂次。

5、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)