炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

近期,莱克电气(603355.SH)发布了2024年上半年业绩快报,公司在上半年取得了营利双增的成绩。然而,比起其业绩增长的喜讯,市场更加关注公司的资产负债状况。

尽管公司在业绩快报中提及,公司的资产负债率的情况较3月底有所下降,但证券之星注意到,该指标仍处在较高水平。近年来,公司在账上资金较为充裕的情况下,资产负债率却持续走高,一路攀升至今年3月末的66.15%,且高于同行上市公司。

莱克电气之所以出现高借高贷的现象,原因在于公司一方面以人民币形式进行大规模的短期借贷,另一方面以美元形式存储资金获取利息,通过这一操作,公司赚取了近亿元的收益。

进一步研究后发现,支撑莱克电气能够施展这一“财技”的背后,与公司的业务模式密切相关。当前,公司主要以外销业务为主,最高时期占比高超(金麒麟分析师)8成,因而主要采用美元结算方式,这也使得公司以美元存储资金获取利息。

01.资产负债率高于同行

据2024年半年度业绩快报中显示,截至本报告期末,莱克电气总负债80.98亿元,比2024年3月底减少10.84%;资产负债率为61.88%,比2024年3月底的66.15%减少4.27个百分点。

证券之星注意到,莱克电气的资产负债率在逐年走高。2020年至2023年,该指标分别为51.62%、63.6%、63.94%、65.07%。到了今年一季度,公司的资产负债率进一步攀升至66.15%,高于同行石头科技的18.62%、科沃斯的49.87%。

在负债中,公司的短期借款占比较大,在今年一季度末,公司的短期借款攀升至42.47亿元,占总负债的比例高达47%。实际上,自2021年起,公司的短期借款便呈现逐年增加的趋势。2020年至2023年,公司的短期借款分别为0元、13.95亿元、22.96亿元、29.08亿元。

进一步研究发现,莱克电气在短期借款和资产负债逐年走高的背景下,其账上资金却较为宽裕。今年一季度末,公司的货币资金高达67.63亿元,与年初相比增长了8.75亿元,占公司总资产的比重近50%。

一般而言,一家企业不会在货币资金持续增加的情况下,通过借贷来经营,因为借贷需支付利息,正常情况是用货币资金去还债以降低负债。

不过,对于莱克电气而言,公司大部分货币资金以美元形式存储以获取利息,因此其日常经营所需资金通过付息债务融资解决,这也导致公司付息债务呈现出明显的增长趋势。

值得注意的是,针对莱克电气高存高贷的财务现象,市场人士指出,存贷双高不仅可能导致资金使用效率低下和潜在的现金流风险,更重要的是,这一现象往往是财务造假公司的特征。

02.外销业务停滞不前

追究莱克电气存贷双高的背后,与自身的业务模式有关。

据悉,莱克电气主要采用ODM出口模式,向海外出售吸尘器、园林工具、空净、厨房电器等产品,因此公司的外销优势明显,最高时期外销收入占比高达8成,这也使得公司主要以美元结算的方式为主,大量的美元收入也使得公司将资金储存在美国银行赚取利差。

不过,证券之星注意到,公司极具优势的外销业务自2021年起便停滞不前,甚至在2023年出现负增长。

具体来看,2021年至2023年,公司的海外收入分别为55.38亿元、59.09亿元、58.25亿元,同比变动幅度分别为26.8%、6.69%、-1.42%。同时,海外收入占总营收的比重也在逐年降低,上述报告期内,海外收入占总营收的比重分别为69.7%、66.32%、66.25%。

对于2023年海外收入的下滑,公司解释称欧美需求紧缩等影响,ODM/OEM业务收入下降,同时公司在2023年战略决策主动放弃盈利水平较低的业务所导致。

尽管莱克电气以外销业务为主,但公司并未放弃国内市场的发展,公司自2009年便进军国内市场,并正式启用“LEXY莱克”品牌。那么在海外收入增速放缓的背景下,公司发展了15年的自主品牌的业务究竟如何?

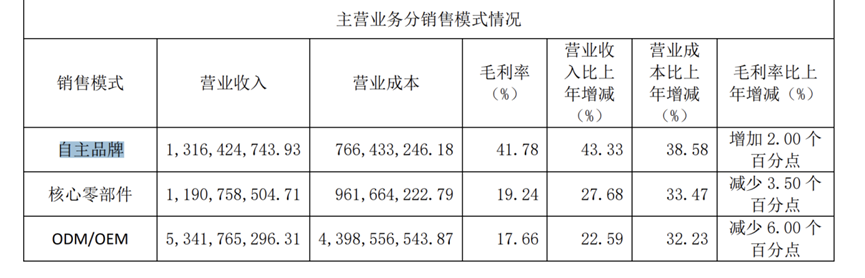

证券之星注意到,公司最后一次披露自主品牌的营收是在2021年,自主品牌实现的营收为13.16亿元,同比增长了43.33%,但占营收比重仅为16.78%,业务体量并不大,远不及石头科技的25亿元、科沃斯的84亿元。

随后公司在2023年年报提及,受外部环境影响,消费意愿降低,公司自主品牌销售收入同比略有下降,并未披露具体营收情况。

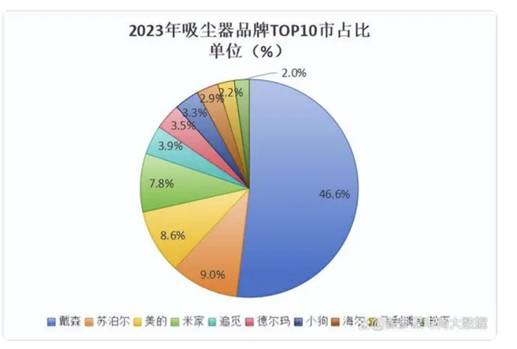

另外,在影响力方面,公司与头部企业相比仍存在一定的差距。鲸参谋对2023年京东平台吸尘器市场进行了统计(数据截止至2023年11月),在热销的TOP10品牌中,市占率排名前十的有戴森、苏泊尔、美的、米家等品牌,莱克电气并未上榜。

03.第二增长曲线效果不佳

证券之星注意到,莱克电气在致力于发展自有品牌之余,积极朝着多元化业务迈进,将重点置于以电机和铝合金精密零部件为主的核心零部件业务上。

然而,就结果而言,成效并不显著。在2022年之前,机电业务的营收尚不足10亿元,在总营收中所占比重亦未达15%。基于这样的状况,公司选择借助并购来寻求核心零部件业务的突破。

2021年6月,公司拟斥资12.16亿元溢价收购了上海帕捷(包含其全资子公司昆山帕捷)100%股权。据悉,上海帕捷主要从事汽车铝合金零部件的研发、生产及销售,其产品主要包括电驱动件、底盘零件、传动零件及其他铝制汽车零配件。

当年12月,莱克电气完成对上海帕捷的收购,并于2022年1月并表。受益于该场并购,公司的业绩迎来大幅增长。这一年,公司的营收达到99.37亿元,归母净利润为10.3亿元,同比变动幅度分别达到25.06%和104.98%。

不过,这一增长势头很快在2023年被打断,公司在这一年陷入了增利不增收的窘境。报告期内,公司营收和净利润分别为87.92亿元、11.17亿元,同比变动幅度分别为-11.52%、8.42%。

追究营收下滑的原因,主要是公司的营收主力军--清洁健康家电与园艺工具的产品的收入在2023年出现下降。报告期内,该产品实现营收51.38亿元,同比下滑16.02%,占营收的比重超6成。而公司电机、新能源汽车精密零部件及其他零部件产品的营收同比增长30.61%,为34.67亿元,占营收的比重超过3成。

显然,电机、新能源汽车精密零部件及其他零部件产品收入的增长尚不足以弥补公司核心业务的下滑。

步入2024年来,受益于海外业务以及电机、新能源汽车精密零部件及其他零部件产品业务的增长,公司在上半年取得了营利双增的成绩。报告期内,公司实现营业收入47.5亿元,同比增长15.49%;归母净利润为6.03亿元,同比微增1.35%;扣非净利润为5.94亿元,同比增长7.31%。

但分季度来看,公司在2024年Q2出现了增收不增利的情况。2024年Q1及Q2,公司的营收分别为23.13亿元、24.37亿元,同比分别增长11.68%、52.42%;归母净利润为2.72亿元,3.31亿元,同比变动幅度为36%、-11.5%。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)