来源:市值风云

一份举报信,揭开惊天割韭菜套路!

新通联(维权)(603022.SH),从上市到卖壳,前后仅用了5年时间。

上市时间虽短,但演绎的资本故事,却像老太太的裹脚布,又臭又长。

市值风云已分析了几千家上市公司,但像新通联这样的、公司所有活动都只为大股东减持服务的,真不多。

风云君也算是再一次开了眼了,A股真长见识啊!

姐弟不和,不耽误共同的割韭菜大业!

新通联成立于1999年7月,2011年8月完成股份制改革,并于2015年5月在上交所上市。保荐券商为中德证券。

新通联的主营业务为纸包装制品和木包装制品,是一个完全竞争且进入门槛极低的传统行业。

所以不得不说,中德证券能把一家这样的企业包装上市,切果盘、写PPT的功力非常深厚。

IPO实际募集的2.5亿元资金中,40%是给上市公司填“窟窿”。其中,3800万元用于偿还银行贷款,另外还需6000万元用于补充流动资金。

01 不发减持预告,借资产重组之机,大股东火力全开卖股票

2015年上市后,曹文洁与曹立峰以及文洁投资合计持有新通联的股权比例降至67.71%。

在2021年之前,曹文洁同时担任上市公司董事长兼总经理,曹立峰不在上市公司任职。

曹文洁与曹立峰两人为姐弟关系,但是,两人关系不太和谐,相互之间有多起诉讼,于2019年10月宣布解除一致行动人关系并签订确认函。

也是在2019年10月,曹文洁与孟宪坤等人筹划卖壳事宜。

这意味着上市仅仅是5个年头,曹董事长就想着卖壳跑路了。

新通联上市后,业绩表现差强人意,2015至2022年期间,每年净利润两三千万规模。

而上市公司实控人之一致行动人曹立峰在期间的减持套现金额,快赶上上市公司期间创造的净利润之和。

2018年5月15日,曹文洁、曹立峰以及文洁投资的股票全数解禁,曹立峰火力全开卖股票。

可能卖多了手抖的原因,一度因为减持未发预告而被交易所通报批评。

当然,也可能是有意的,毕竟只是通报批评嘛,甚至最坏的结果也就是罚款30万嘛——和几个亿的真金白银比起来,算是挠痒痒?鼓励式罚款?

通报批评归通报批评,曹立峰的减持丝毫不见收敛,贯穿上市公司整个重大资产重组的全过程:新通联几乎每次发利好消息,曹立峰随即抛售股票。

曹文洁也没闲着,作为新通联董事长兼总经理,她的减持方式更为高明,差一点就成功卖壳。

02 减持与掏空,一个都不能少

2019年10月25日,新通联发布筹划重大资产重组暨签署收购资产框架协议的公告。

对!就是曹氏姐弟翻脸解除一致行动人的半个月后,曹文洁宣布卖股票了。

不对!是宣布上市公司重大资产重组了。

该方案的核心有两点:

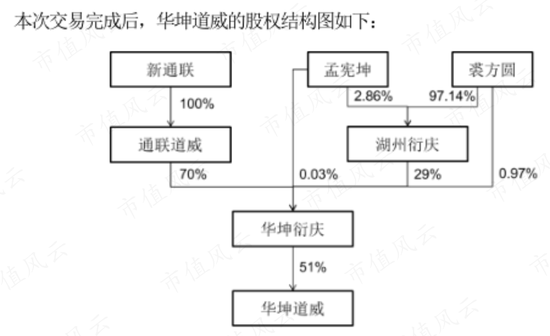

其一,以支付现金的方式收购浙江华坤衍庆数据科技有限责任公司(以下简称华坤衍庆)70%股权,进而间接控制浙江华坤道威数据科技有限公司(以下简称“华坤道威数据”)51%的股权;

其二,曹文洁及其控制的文洁投资分别向孟宪坤转让2939.62万股(占总股本的比例为13.45%)、750万股(占总股本的比例为3.75%)。

(来源:新通联重大资产购买暨关联交易报告书(草案))

各位尊贵的库里南车主们,这里一定要分清华坤衍庆与华坤道威数据的关系。

华坤衍庆是持股平台,本身并无实际业务;

华坤道威数据是具体开展业务公司,系前者的控股子公司。

完成该交易前,孟宪坤直接和间接控制华坤道威数据的81%股权,为后者实际控制人。

需要注意的是,交易完成后,上市公司只是控制华坤道威的51%股权,实际只获得35.7%的股权;此外,上市公司将新增商誉8.69亿元,占2020年6月末总资产的40%。

各位中小股东莫慌,该交易最后终止了。

整个操作可以简单理解为:新通联花一大笔现金(10.15亿元)间接控制华坤道威数据的51%股权;同时,华坤道威数据的主要卖家孟宪坤,再向曹文洁买新通联18.45%的股份。

这掏空上市公司的方式,虽然老套且无耻,但真的非常实用哦!

为什么说掏空呢?

咱们继续往下撸。

华坤道威数据:主要资产是应收账款

华坤道威数据在“卖身”给新通联之前,跟退市公司数知科技(300038.SZ)也有过一定“交往”。

后者曾在2018年8月发布重组方案,拟以29.5亿元股份与现金对价的方式收购华坤道威数据100%股权,但次年7月宣告终止。

被数知科技甩了不到3个月,孟宪坤控制下的华坤道威数据随即找上了新通联。

不得不说,孟老板找接盘侠的效率非常高。

简单看看华坤道威数据的资产质量。

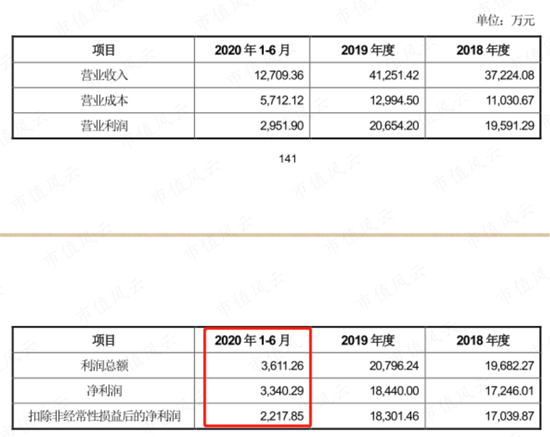

截至2020年6月30日,华坤道威数据账面净资产为3.6亿元,而评估值为28.50亿元,评估值较账面净资产溢价了7倍。

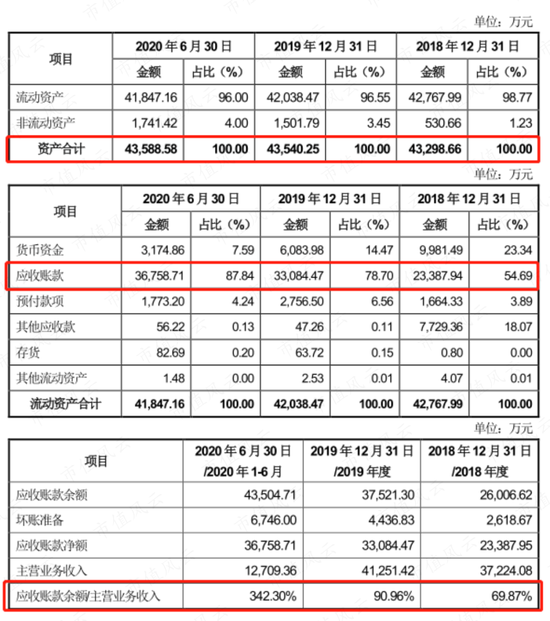

需要指出的是,华坤道威数据主要资产是应收账款:2020年6月末,总资产4.36亿元,而应收账款高达3.68亿元,应收账款占总资产的84%。

也就是说,新通联要溢价7倍去收购这一堆随时有可能收不回来的应收账款。

按市盈率算的话,2020年上半年华坤道威数据的净利润只有3340万元,28.5亿元对应着42.7倍的市盈率。

新通联的中小股东即便是接受42倍的市盈率,但是,收入和盈利规模都下降,这个恐怕就不太好办了吧?

2020年上半年,坤道威数据营业收入1.27亿元,仅相当于2019年全年4.13亿元的30%,而扣非净利润仅相当于2019年全年的12%。

业绩下滑怕什么,不是还有业绩忽悠——啊抱歉说秃噜嘴了,这不是还业绩承诺吗?

重组草案披露,补偿义务人孟宪坤、裘方圆承诺华坤衍庆2020年、2021年、2022年实现的归母公司净利润分别不低于0.86亿元、1.18亿元、1.53亿元。

预测对应的华坤道威数据2020年、2021年、2022年实现净利润1.67亿元、2.31亿元、2.99亿元。

然而,华坤道威数据2020年上半年实现净利润仅0.33亿元,半年时间仅达到预测值的1/5。

此外,华坤道威数据还有一项突出问题:应收账款占比一直非常高。

2018年、2019年以及2020年上半年,华坤道威经审计的应收账款账面价值分别为2.34亿元、3.31亿元和3.68亿元,占各期末流动资产的比例分别为54.7%、78.7%和87.8%。应收账款余额及占总资产比重逐年提高。

可以说,应收账款是华坤道威数据主要的资产形式——换言之,新通联以溢价7倍的价格的,就是收购华坤道威数据的一堆应收账款。

这种操作,应该只有冤大头才干得出来啊。

(来源:新通联重大资产购买暨关联交易报告书(草案))

正是这样的公司,曹文洁控制下的新通联,准备花10.15亿元控制该公司51%股权。

各位猜猜,曹董事长这么做的目的是为了拓展上市公司业务领域?还是为了让广大中小投资者多几个炒作新通联的题材?

或许只是单纯到卖她手上的股票吧?

毕竟一次性卖了18%的股票,比起她老弟曹立峰一点一点在二级市场卖,效率高了好几倍。

一封举报信

2020年9月24日,上市公司再次发布公告称,曹董事长的股票受让方发生的改变,由此前的孟宪坤调整为济南铁坤投资合伙企业(有限合伙)(以下简称济南铁坤),而孟宪坤认缴该合伙企业51%的份额。

曹董事长转让的股权比例仍是新通联的18.45%。

交易所对新通联这一重大资产重组给予重点关注,并发函问询,涉及的问题从跨行并购的可行性、目标公司经营的持续性,到并购的资金来源,再到华坤道威数据经营的真实性(前五大客户中有多家为2018年以后成立公司),业绩对赌完成的可能性,以及高占比的应收账款等等。

遭遇交易所发自灵魂的提(耳)问(光)后,上市公司接连延期6次才勉勉强强把理由编全。

这在A股历史也算是比较罕见的。

在签订几个重大资产重组的补充协议后,时间来到2021年4月20日,曹董事长的股权转让告吹了,当日公告解释,买卖双方无法就转让价格达成一致,本次股份转让将终止。

曹董事长原计划以14.77元/股的价格转让3689.62万股,交易总价5.45亿元。

然而,事后证明14块多的转让单价只是给散户看的,曹董事长与孟宪坤真实的交易价格为10.4元/股(本文的第五部分提及)。

不过,告吹了没关系,只要老板有心想跑路,还怕卖不掉手里的“奉旨乞讨+合法割韭菜”A股金牌、暴富神器?

仅2个月后,曹董事长就找到新的接盘方。

准确的说,是孟宪坤找到新的合作伙伴。

孟宪坤与远洋资本分别认购芜湖远澈毕方投资中心(有限合伙)(以下简称“毕方投资”)51%、49%的份额。2021年6月21日,毕方投资与曹文洁及其控制的文洁投资签署《股份转让协议》,以11.34元/股的价格受让后者转让合计3689.62万股,交易总价4.18亿元。

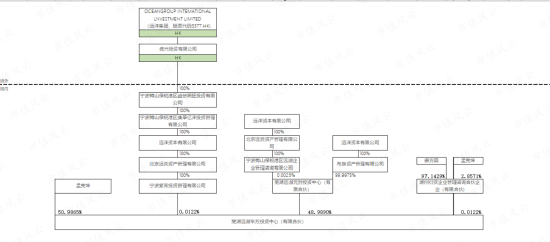

毕方投资的股权穿透示意图如下:

2021年9月25日,上市公司隆重宣布完成收购华坤衍庆70%股权,进而控制华坤道威数据51%股权。

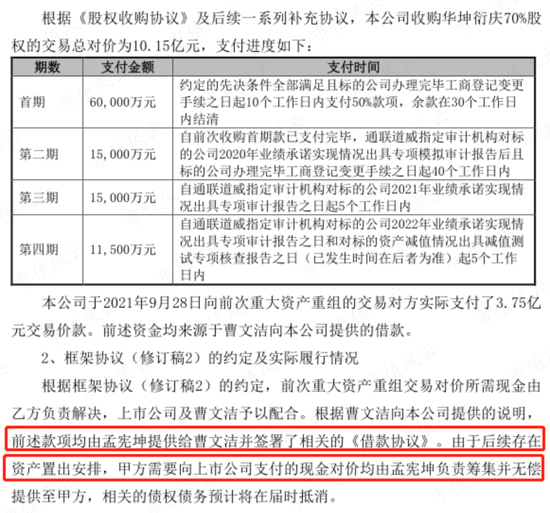

自此,如果没有举报信,我们永远不会知道上市公司向卖方孟宪坤等人支付的3.75亿元收购款,明面上是曹董事长借给上市公司,而实际上这笔钱来自孟宪坤自己!是孟宪坤借钱给上市公司,让上市公司收购自己旗下的资产!

自己花钱买自己,如此费劲巴拉要把资产装入新通联,孟老板的想法其实非常单纯,非常可爱:实现其与曹董事长抽屉协议中的终极目标——借壳上市。

虽然当时A股已启动注册制试点,但是上市公司壳本身还是比较值钱的。事后证明,孟老板曲线上市的规划做得很仔细。

同日,曹董事长及其控制的文洁投资将3689.62万股转让给毕方投资,并且也完成了过户,后者持有上市公司18.45%股权,成为第二大股东。

这叫双赢!

曹董事长和孟宪坤两人都赢。

各位别急!故事还没完呢。

总之,让韭菜买单就好啦

距离华坤衍庆70%股权变更仅过5个月,2022年2月23日晚间,新通联发布公告称,因无法获得银行的并购贷款,终止此前收购华坤衍庆70%股权交易;湖州衍庆、孟宪坤、裘方圆需退还此前的股权转让款。

此时,孟宪坤、裘方圆等人心里应该是有一万只羊驼飘过:我买了你的股票,你却反悔还要我把华坤衍庆的转让款如数退你?这不是明着摆我一道吗?

这钱是我借给你曹文洁的啊,怎么退?!

话说,外人无法获知曹董事长与孟宪坤等人之间有什么秘密。

但是这种签订协议后又撕毁协议并要求原数退钱的,卖方肯定很难接受,但总不能“钱货两空”吧?

于是,卖股票套现,让韭菜来还债,就成了最“合理”的方式,也一直是A股的不二法门。于是,孟宪坤持有51%份额的毕方投资拿着新通联股票熬了一年,股价从13块跌到了8块多,解禁之后,果断开始甩卖股票。

2022年8月16日,上市公司发布公告称,毕方投资在8月3日至12日期间通过大宗交易减持205万股,持股比例降至17.42%,减持均价为8.35元/股;

同年9月15日,新通联再次发布公告称,毕方投资于2022年8月18日-9月14日再次减持394.55万股;

同年11月16日至12月13日,毕方投资再次抛售394.95万股,按大股东90天内减持上限甩卖股票。

毕方投资还想通过协议转让方式多卖点。

2022年11月16日,毕方投资宣布向济南志璟投资合伙企业(有限合伙)(以下简称“志璟投资”)转让新通联5%股票,对应1000万股。

1周后的11月24日,上市公司发布公告称,毕方投资持有的股票中有1881万股(占其持股数的70%)被司法冻结,导致向志璟投资转让的1000万股无法过户。

中国裁判司法文书网显示,孟宪坤涉及13起被起诉案件,因此,其名下相关资产(包括间接持有的新通联股票)被冻结的记录,执行法院包括北京、合肥、杭州等地。

余下没被冻结的股票,毕方投资抓紧继续抛售。

2022年12月13日至2023年2月2日,毕方投资再次抛售375万股。

自此,持股比例降至11.55%,前后半年时间累计抛售7%的股票,套现金额超1.4亿元。

举报信里的卖壳内幕!

2023年1月,交易所收到举报材料称,新通联重大资产重组可能签订了未披露的抽屉协议。

交易所随即向新通联发去监管函。

在交易所严辞追问下,上市公司披露了曹文洁与孟宪坤等人签订的抽屉协议内容,揭开了曹文洁卖壳、孟宪坤借壳的整个过程。

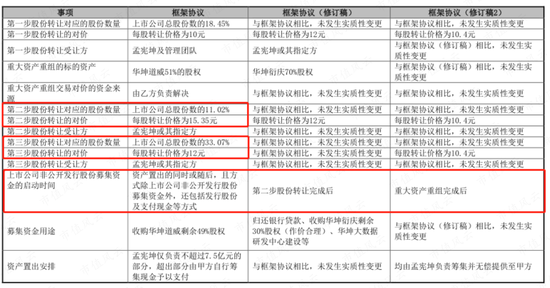

2023年5月5日,上交所对曹文洁、孟宪坤、裘方圆等三人予以公开谴责,主要原因是三人从2019年筹划收购华坤道威数据51%股权开始就附带未披露的抽屉协议,其中2019年10月24日,曹文洁与孟宪坤、裘方圆等人约定,曹文洁分别以15.35元/股、12元/股的价(最终都调整为10.4元/股),向孟宪坤或其指定方转让其持有的剩余公司11.02%、33.07%的股份,从而实现孟宪坤方受让曹文洁所持公司全部合计共62.54%的股份,孟宪坤成为公司新实际控制人。

同时,买卖双方还就公司非公开发行股份募集资金、收购华坤道威数据剩余49%股权、资产置出等多项安排达成框架协议。各方还约定,重大资产重组交易对价所需资金均由孟宪坤方负责解决。

具体流程见下图:

(来源:《新通联关于对上海证券交易所<关于公司有关信访投诉事项的监管工作函>回复公告》)

敲黑板!建议各位已上市或拟借壳的老板们收藏上图备用。

整个流程行有计划、有步骤,行云流水,一气呵成,堪称A股职业玩家手法,足见孟宪坤孟老板对A股玩法的熟悉程度。

曹董事长领导的新通联费尽心力于2015年5月上市,仅过5个年头就开始筹划卖壳套现跑路。

风云君斗胆猜测一下,按这速度,或许从上市前就已经谋划了吧!

感觉有必要重新审视一家这家公司的IPO申报材料啊,毕竟正经做实业的公司,谁能干出这事啊?

假若没有举报信,或许曹董事长与孟老板的抽屉协议就不会曝光,说不定如今两方人马已经顺利完成交易,曹董事长已成功套现12.86亿元(按10.4元/股计算)。

话说,既然是卖壳,曹董事长为什么要偷偷摸摸进行呢?

熟悉资本运作的孟老板竟然从头到尾配合,难道真的不担心东窗事发、引火烧身?

此外,2021年9月,新通联收购华坤道威数据51%股权的首期款3.75亿元,明面上是曹董事长借给上市公司的,实际上,资金出借人是孟宪坤。

孟老板“大公无私”借钱给上市公司,再让上市公司用这笔钱来收购自己旗下的公司资产,孟老板为了借壳上市也是拼了。

(来源:《新通联关于对上海证券交易所<关于公司有关信访投诉事项的监管工作函>回复公告》)

可能有人好奇,谁写的举报信?

风云君对着路灯发誓,肯定一定以及确定不是与胞姐曹文洁闹掰的曹立峰!

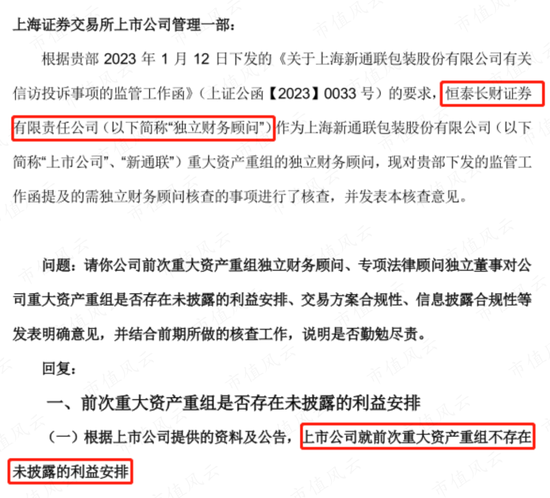

有意思的是,恒泰长财证券有限责任公司(下称恒泰长财证券)作为新通联重大资产重组的独立财务顾问,睁眼说瞎话,啪啪啪拍胸脯说前次(间接控制道威数据51%股权交易案)不存在未披露的利益安排。

(来源:恒泰长财证券有限责任公司关于上海证券交易所《关于上海新通联包装股份有限公司有关信访投诉事项的监管工作函》相关问题的核查意见)

各位看到这里什么想法?

别羡慕哦,中介机构不就是为了挣钱嘛,不对,是为上市公司服务的嘛。

劝各位老板们努力经营企业,争取早日上市,到时候你会发现中介机构哪怕捏着鼻子、闭着眼也会帮你说话。

另外一个角度看,说谎而获得的利益远远大于事发被处罚的代价,因此,中介机构、上市公司以及实控人在特定场景下的真话不多。

在这种险恶的市场环境下,就必然需要投资者们具备甄别上市公司质量的能力。

风云君温馨提醒在A股市场搏杀的投资者们要下载安装市值风云APP,一键查看上市公司评分排名,了解企业真实经营质地,找好公司、远离坑货。

白马骑士?还是新的马甲?

尽管曹氏姐弟都想尽快套现跑路,但是,有一家私募机构却在2023年5月宣布举牌新通联。

这家机构就是拯救上市公司的白马骑士吗?

这成为新通联重组失败又曝出抽屉协议后少有的利好消息。

2023年4月11日,新通联发布公告称,知行利他私募基金管理(北京)有限公司(下称知行利)通过旗下5只私募基金累计买入新通联股票达1028.24万股,占总股本的5.11%,构成举牌。

随后2023年4月12至4月25日期间继续增持160.63万股(占总股本的0.8%),持股比例增至5.92%。

当日发布的权益变动报告书显示,知行利旗下基金首次买入新通联股票是在2023年2月2日大宗交易的100万股,当日的卖出席位为中信建投北京东三环中路营业部。注意,该卖出席位也是毕方投资的交易席位。

除此之外,余下股票均为二级市场集合竞价买入。

据此测算,知行利旗下私募基金累计耗资1.11亿元,买入均价9.35元/股。

公开市场信息显示,知行利成立于2021年9月13日,目前规模总规模不到10亿元;实际控制人为张世远,在中国基金业协会备案的基金为4只,另外一只未备案的“知行利他荣友稳健三期私募基金”持有新通联362万股。

知行利旗下基金持仓新通联明显见下表:

(市值风云APP整理)

知行利会不会是曹董事长交易对手的另外一个马甲呢?

只要利益足够大,处罚足够轻,就一切皆有可能。

时间会告诉我们答案的。

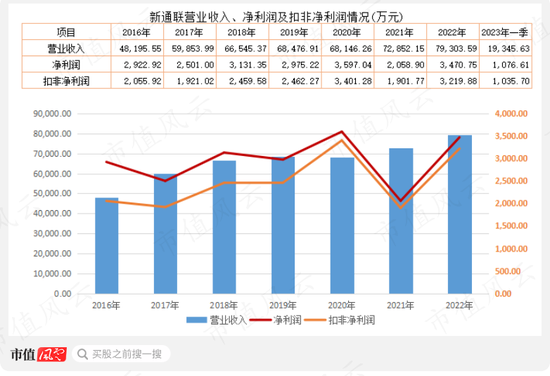

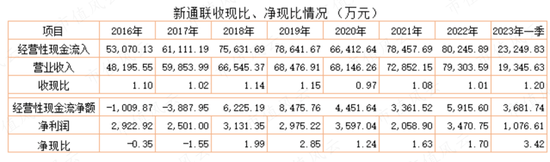

基本面:每年盈利两三千万,增长天花板明显

单纯从财务数据角度看,新通联在2021年和2022年保持小幅增长,但是,盈利波动非常大。

2021年营业收入同比增长7%,扣非净利润同比下滑44%;2022年净利润再次回到3000万元的水平,当期营业收入同比增长9%,扣非净利润同比增长69%。

2023年一季度,营业收入同比增长11.9%,扣非净利润同比增长31%。

(制图:市值风云APP)

从收现比和净现比看,该公司的经营性现金流还算不错,收现比基本在1.0上下,净现比自2018年以来保持在1.0以上,赚的钱虽然少了点,但均能有真金白银流回上市公司。

但是,作为纸制品、木制品领域的传统企业,现有业务规模的增长天花板非常明显。业务收入的增长来自产能扩建,这也必然导致包括管理费用等在内的运营成本的增加,几乎无法做到边际成本递减。

此外,完全竞争的成熟市场,使得低毛利维持较低水平,导致投资回报期长。

总结一句话:挣的都是辛苦钱。

根据上市公司每年3000万元的利润测算,曹董事长要拿到12.8亿元现金(与孟宪坤抽屉协议转让总价款)需要43年。

或许这就是曹董事长顾头不顾腚、宁愿违法违规也要卖壳的主要原因吧。

话说回来,市值风云吾股大数据对上市公司的评分排名非常客观:该公司在2022年业绩出现较明显增长,使得该公司在2022年评分排名有所提升。

从股东回报角度看,截止2022年底,新通联累计派息分红了5次,合计4656万元,相当于募资金额2.86亿元的1/6。

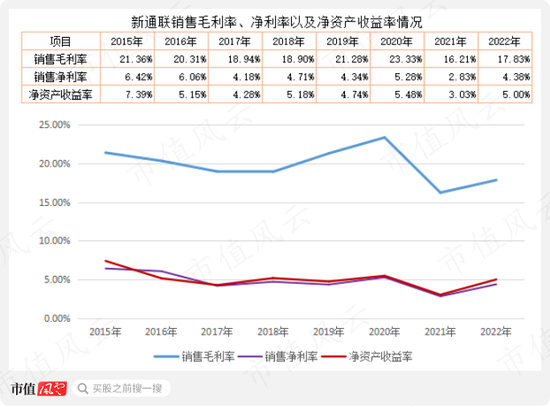

从毛利率看,最近两年有所下降,净利率和净资产收益率相对好些,2022年回到历史均值水平。

从固定资产、在建工程看,基本没有新增项目,在营收保持增长的情况下,固定资产增长率会有所提升。

但是,并不改变上市公司盈利水平一般的情况。

该公司还会带来什么故事,风云君将持续关注。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)