炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

迈出了自食其力的第一步。

核心检测对象是高压开关设备

西高院,全称西安高压电器研究院,最近在科创板成功过会,这是陕西第80家A股上市公司,也是第13家科创板公司。

西高院是央企子公司,此次IPO是分拆上市。其控股股东是中国西电(601179.SH)和中国电气装备,实控人则是国务院国资委。

中国西电是电气领域的超大型央企,其业务范围涵盖电气设备的研发、制造以及检验检测等。西高院就是中国西电旗下专门负责电气设备检测的机构。

许多行业都有检测的需求,比如建筑工程、环境工程等。在电力行业,检测是电气设备的研发、制造的必要前置环节,带有很明显的强制性。而在销售环节,第三方检测机构出具的检测报告也是客户采购设备的必要参考依据。

西高院提供的检测服务主要涉及电力系统的输变电、配电环节。检测对象涵盖100多项大类产品,涉及700多项检测标准。

尽管公司有实力对各种类型的设备进行检测,但公司有较为突出的强项,那就是高压开关设备的检测。

2019-2022年上半年,西高院60%以上的收入都是来自高压(含超高压、特高压)开关设备的检测。高压开关设备是公司最核心的检测对象。

(来源:西高院招股说明书)

高压开关设备具有两个作用,第一是控制,即将部分电气设备或线路投入或者退出运行。第二是保护,即在设备或线路发生故障的时候,将故障的部分从电网中快速切除。

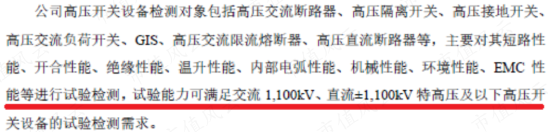

公司能够检测高压开关设备的多种性能,比如短路性能、开合性能、绝缘性能等。现有的检测能力可以满足交流1100kV、直流±1100kV及以下的高压开关设备的检测需求。

(来源:西高院招股说明书)

公司的销售模式是项目制,价格也是定制化的,最终交付的产品形式是报告。

从项目的平均售价看,高压开关设备的检测价格是最贵的,平均一个项目在10万元左右,而其他电气设备,平均一个项目在5万元左右,前者比后者贵了一倍。

(来源:西高院招股说明书)

独立第三方属性尚不明显

西高院的下游客户主要包括两类:电气设备制造商与终端电网公司(如国家电网、南方电网)。这两类客户使用检测服务的目的不太一样。前者是为了市场准入,后者是电气设备买家。

由于两者的目的不同,所以对检测机构的独立性要求也不同。

电网公司自然更加希望检测机构是一家独立的第三方,秉持客观、中立的立场。我不仅卖给你产品,我还卖给你检测报告,这就存在利益冲突,有“王婆卖瓜,自卖自夸”的嫌疑。

简单讲,如果采购的是中国西电的设备,那最好就不要用西高院的服务。

公司虽然自称独立第三方检测机构,但实际上并不是。

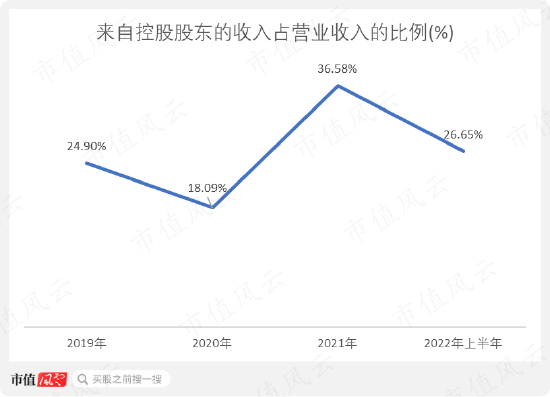

与中国西电、中国电气装备这种行业下游除了有股权关系,业务往来也仍然频繁。从收入结构看,控股股东一直是公司最大的客户,而且对公司业绩有很重要的贡献。

风云君估算了一下,来自控股股东的收入占营业收入的比例最低不到20%。但是高的时候,可以接近40%,这个比例并不低。

(制图:市值风云APP)

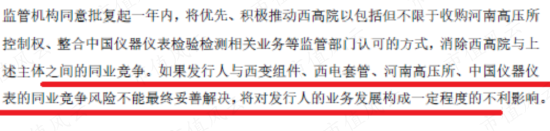

除了对控股股东有依赖,公司还面临着同业竞争风险。

尽管公司是中国西电、中国电气装备旗下最大的检测机构,但是后者的检测机构可不只有公司这一家。根据招股书披露的信息,属同一控股股东,核心业务也是电气设备检测的,至少还有4家。

五家企业相互竞争,大股东更倾向于支持谁,把订单交给谁,就很难说了,存在损害上市公司利益的可能。

(来源:西高院招股说明书)

不过单独拎出来上市也是提升公司治理水平,逐步走向实质独立的主要方法,从这一点来说值得肯定。

股东回报率持续走低

西高院的国内外竞争对手中,除了电科院(300215.SZ),其余均为非上市公司。电科院与西高院有两个明显的不同之处。

首先是企业性质。西高院是央企子公司,而电科院是私企,实控人是胡德霖。

其次,电科院的治理水平差劲,尤其是实控人的一些骚操作,实属难看。风云君早在2017年就对电科院进行过覆盖,里面的套路特别多。

电科院的财务数据也很差。根据吾股评级系统,2018、2019年的时候,电科院还可以排到1000名左右,后来排名持续下跌,如今已在3000名开外。

在风云君的眼里,电科院难堪可比公司重任,西高院暂时只能自己和自己比了。

(来源:市值风云APP)

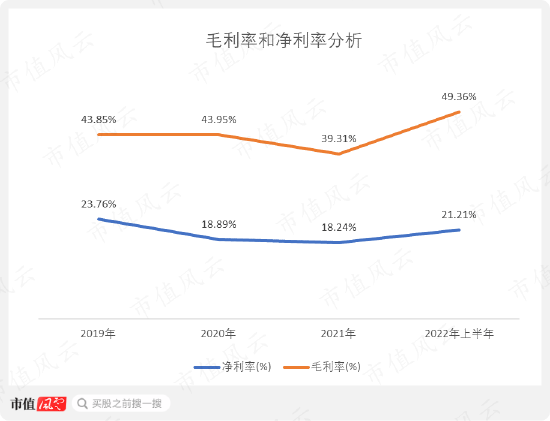

2019-2022年上半年,西高院的毛利率和净利率分别保持在40%和20%左右。

(制图:市值风云APP)

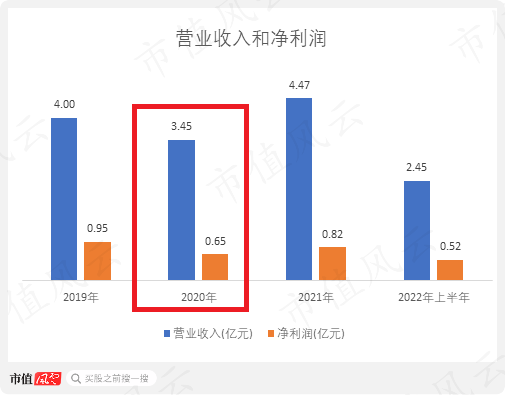

营业收入和净利润呈现先降后升的趋势。2020年收入和净利润均出现下滑,两者分别同比下滑了14%和32%。

(制图:市值风云APP)

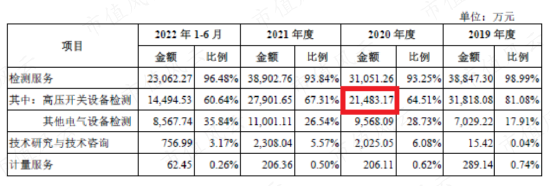

2020年业绩下滑的原因主要是高压开关设备的检测收入出现了大幅度的下滑,从2019年的3.18亿元下降至2020年的2.15亿元,降幅超过30%。

(来源:西高院招股说明书)

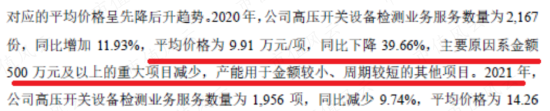

具体而言,2020年高压开关设备的项目数量与2019年相比,还是在增加的。只是项目的平均价格出现了大跳水,从2019年的16.43万元/项下降至9.91万元/项,降幅接近40%。

价格大跳水的根本原因是500万元及以上的重大项目变少了。由此看来,大订单、大项目对公司业绩是非常重要的。

(来源:西高院招股说明书)

公司的资金储备非常多,且没有短期或长期有息负债。除了4.67亿元的货币资金,公司还持有4.81亿元的债权投资(主要是招商银行的可转让大额存单)。

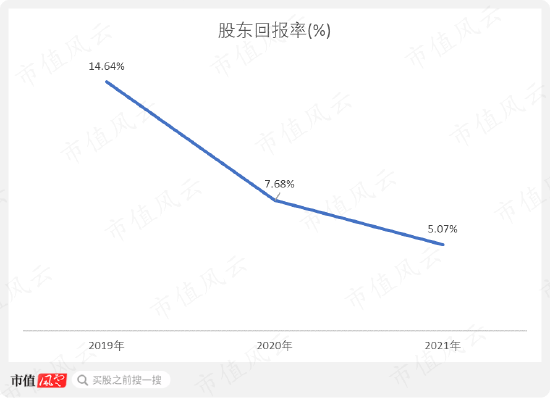

公司目前面临的最大问题就是持续下降的股东回报率。股东回报率从2019年的14.64%持续下滑至2021年的5.07%。

(制图:市值风云APP)

股东回报率下降,倒不是因为公司业绩下滑,主要是公司这几年一直在增资,得到大股东的投喂,使得净资产增长过快。IPO之后,公司预计又将融到9亿元,净资产规模将进一步膨胀。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)