炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

研究为尚 反做空信息中心

作者|韦新泉

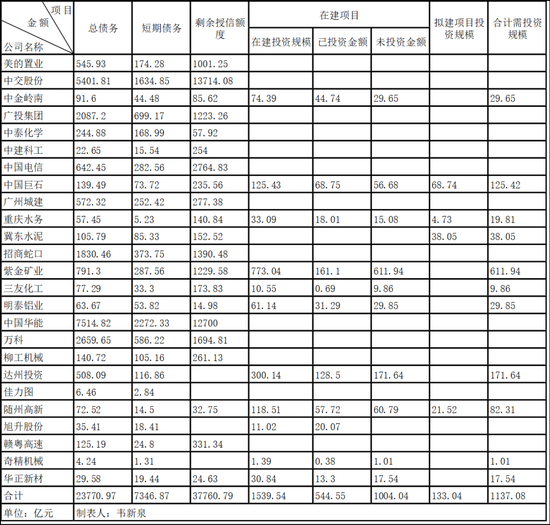

本期反做空研究中心整理了25家企业的评级报告,这些企业所属行业涉及较广,7家属于制造业企业,有5家企业主要从事地产城投业务,他们的评级展望均为稳定。

根据上方表格,从企业债务方面来看,25家企业的总债务为23770.97亿元,短期债务为7346.87亿元。有5家企业总债务超千亿元,其中中国华能总债务最高,达7514.82亿元。有两家企业总债务不足10亿,其中奇精机械总债务为4.24亿元。

在授信余额方面,有4家企业公告中未提及授信余额,另外21家企业的剩余授信额度为37760.79亿元,授信余额不能覆盖短期债务的公司有中泰化学、明泰铝业、中国华能。

从在建项目及拟建项目方面来看,有11家企业明确在建项目总投资额,这11家企业总投资金额为1539.54亿元,已投资544.55亿元,未来还需投资1004.04亿元。此外,有4家企业明确拟建项目投资额度,总金额为133.04亿元。这些在建及拟建项目未来所需总金额为1137.08亿元。

机构名称解释:

中诚信:中诚信国际信用评级有限责任公司

联合资信:联合资信评估股份有限公司

大公国际:大公国际资信评估有限公司

中证鹏元:中证鹏元资信评估股份有限公司

新世纪:上海新世纪资信评估服务有限公司

公司简称:

美的置业:美的置业集团有限公司

中交股份:中国交通建设股份有限公司

中金岭南:中金岭南有色金属股份有限公司

广投集团:广西投资集团有限公司

中泰化学:新疆中泰化学股份有限公司

中建科工:中建科工集团有限公司

中国电信:中国电信股份有限公司

中国巨石:中国巨石股份有限公司

广州城建:广州市城市建设开发有限公司

重庆水务:重庆水务集团股份有限公司

招商蛇口:招商局蛇口工业区控股股份有限公司

冀东水泥:唐山冀东水泥股份有限公司

紫金矿业:紫金矿业集团股份有限公司

三友化工:唐山三友化工股份有限公司

明泰铝业:河南明泰铝业股份有限公司

中国华能:中国华能集团有限公司

万科:万科企业股份有限公司

柳工机械:广西柳工机械股份有限公司

达州投资:达州市投资有限公司

佳力图:南京佳力图机房环境技术股份有限公司

随州高新:随州高新技术产业投资有限公司

旭升股份:宁波旭升汽车技术股份有限公司

赣粤高速:江西赣粤高速公路股份有限公司

奇精机械:奇精机械股份有限公司

华正新材:浙江华正新材股份有限公司

5家地产城投企业或面临销售下行压力

中诚信:销售业绩下滑,美的置业在较低能级城市面临较大的去化压力

5月13日,中诚信发表报告,将美的置业的主体信用等级评为AAA,“22美的置业MTN001”的债项信用等级评为AAA,与2022年1月16日的评级结果一致,评级展望为稳定。此次主体评级有效期为2022年5月13日至2023年1月25日。

美的置业是一家主要从事房地产业务的公司。2019年至2021年,公司营业收入分别为384.72亿元、478.87亿元、773.54亿元,净利润分别为36.11亿元、32.86亿元、54.87亿元。截至2021年末,公司剩余授信额度为1001.25亿元,是总授信额度的67.91%。

截至2021年末,公司总债务为545.93亿元,短期债务为174.28亿元,货币资金为324.09亿元。公司受限资产为441.55亿元,占总资产的14.07%。公司及其子公司对外担保金额共计124.20亿元,占所有者权益的21.80%。同期末,公司在建建筑面积为4708.66万平方米。2022年第一季度,公司销售业绩下滑,公司在较低能级城市面临较大的去化压力。

中诚信:在建面积超千万平方米,广州城建或存在一定投资压力

5月17日,中诚信发表报告,将“广州市城市建设开发有限公司2022年面向专业投资者公开发行公司债券(第二期)”品种一和品种二的债项信用等级都评为AAA,评级展望为稳定。

广州城建是越秀集团旗下主要的房地产开发平台,主要业务为房地产。2019年至2021年,公司营业收入分别为369.85亿元、423.27亿元、542.83亿元,净利润分别为58.27亿元、58.24亿元、70.88亿元。截至2021年末,公司剩余授信额度为277.38亿元,是总额度的26.85%。广州越秀集团股份有限公司为本期债券提供全额无条件且不可撤销的连带责任保证担保。

截至2021年末,公司总债务为572.32亿元,比年初增多55.38亿元,短期债务为252.42亿元。此外,公司对联营公司、合营公司提供担保共计39.53亿元。同期末,公司在建面积为1067.77万平方米,随着项目的推进,公司存在一定的投资压力。2021年下半年以来房地产市场出现一定调整,公司在商品房销售面临存在一定压力。

中诚信:受监管政策的影响,招商蛇口商品房销售面临一定下行压力。

5月18日,中诚信发表报告,将招商蛇口的主体信用等级评为AAA,“22招商蛇口MTN002A”、“22招商蛇口MTN002B”、“22招商蛇口MTN001A(并购)”等12只债券的债项信用等级评为AAA,评级展望为稳定。

招商蛇口是一家业务可分园区开发与运营、社区开发与运营、邮轮产业建设与运营等板块的公司。2020年至2022年3月,公司营业收入分别为1296.21亿元、1606.43亿元、188.01亿元,净利润分别为169.13亿元、152.02亿元、10.80亿元。截至2021年末,公司剩余授信额度为1390.48亿元,是总额度的53.46%。

2021年,公司房地产业务在建面积为3605万平方米。截至2021年,公司资产减值损失为-33.91亿元,比2019年增多8.21亿元。信用减值损失为-10.58亿元,比2019年增多5.24亿元。投资收益为37.28亿元,占净利润的24.52%。截至2022年3月末,公司总债务为1830.46亿元,短期债务为373.75亿元,货币资金为779.46亿元。此外,受监管政策的影响,商品房销售面临一定下行压力。

联合资信:股权分散且无实际控制人,需关注万科股权结构稳定性

5月16日,联合资信发表报告,将万科的主体信用等级评为AAA,“22万科01”、“22万科02”、“22万科MTN003”等11只债项信用等级评为AAA,。

万科是一家主要从事房地产开发的公司。2019年至2021年,公司营业收入分别为3678.94亿元、4191.12亿元、4527.98亿元,总利润分别为765.39亿元、796.76亿元、522.23亿元。截至2021年末,公司还未使用授信额度为1694.81亿元,是总额度的38.03%。

截至2021年底,公司短期债务为586.22亿元,是总债务的22.04%,现金类资产为1494.01亿元。公司受限资产为229.03亿元。同期末,公司在建项目总计容建筑面积约为10367万平方米,拟建项目总计容建筑面积约为4522万平方米。随着项目的推进,公司存在一定的资本支出压力。公司股权分散且无实际控制人,需关注股权结构稳定性。

中证鹏元:在建及拟建项目还需投资82.31亿元,随州高新或有投资压力

5月18日,中证鹏元发表报告,将随州高新的主体信用等级评为AA,、“21随州高新债01/21随高01”的债项信用等级评为AA,与2021年7月3日的评级结果一致,“16随州高新债”的债项信用等级评为AA,与2021年6月17日的评级结果一致,评级展望为稳定。

随州高新是一家从事基础设施建设及投资、工业园区开发经营及土地开发整理等业务的公司。2019年至2021年,公司营业收入分别为7.02亿元、7.67亿元、8.70亿元,总利润分别为1.26亿元、1.38亿元、1.89亿元。截至2021年末,公司剩余授信额度为32.75亿元,是总授信额度的42.13%。2021年公司得到政府补助0.80亿元,占利润总额的42.31%。

截至2021年末,公司总债务为72.52亿元,短期债务为14.50亿元,货币资金为16.81亿元。公司受限资产为4.34亿元。同期末,公司在建自营项目总投资额为66.27亿元,已投资23.69亿元,还需投资42.58亿元;公司在建代建项目投资总额为29.57亿元,已投资20.30亿元,还需投资9.27亿元。公司在整理的土地项目总投资额为22.67亿元,已投资13.73亿元,还需投资8.94亿元。公司拟建项目总投资为21.52亿元。截至2021年末,公司存货、固定资产及无形资产共计315.68亿元,占总资产的85.51%。

2家建材企业或有成本控制压力

中诚信:钢材价格上涨,中建工科利润空间或受影响

5月17日,中诚信发表报告,将中建科工的主体信用等级评为AA+,“20科工Y1”和“20科工Y2”的债项信用等级评为AA+,与2021年6月25日的评级结果一致,评级展望为稳定。

中建科工是一家钢结构生产企业,具有较强的综合竞争力。2019年至2021年,公司营业收入分别为202.77亿元、239.92亿元、327.07亿元,净利润分别为2.87亿元、4.10亿元、6.20亿元。截至2021力末,公司剩余授信额度为254亿元,是总额度的69.59%。

截至2021年末,公司总债务为22.65亿元,短期债务为15.45亿元,货币资金为42.85亿元。公司受限资产为14.79亿元。公司存货为70.38亿元,应收账款为47.17亿元,共占流动资产的比例为62.31%。2021年钢材价格上涨,公司在成本控制方面有压力。

联合资信:煤炭价格上涨,冀东水泥成本控制难度加大

5月13日,联合资信发表报告,将冀东水泥的主体信用等级评为AAA,“21冀东02”、“21冀东01”、“12冀东03”的债项信用等级评为AAA,评级展望为稳定。

冀东水泥是一家主要从事水泥及熟料的生产和销售的公司。2020年至2022年3月,公司营业收入分别为354.80亿元、363.38亿元、49.68亿元,总利润分别为67.53亿元、53.10亿元、-2.73亿元。截至2022年3月末,公司剩余授信额度为152.52亿元,约是总额度的63%。

截至2022年3月末,公司全部债务为191.12亿元,短期债务为85.33亿元,占总债务的44.65%,货币资金为49.77亿元。2021年,煤炭价格上涨,公司面临一定的成本控制压力。此外,公司经营易受经济环境下行及房地产严控政策等因素影响。公司吸收合并合资公司,存在一定的整合风险。据了解,公司拟建项目共有3个,总投资额为38.05亿元。

3家能源交通企业间接融资渠道通畅

中诚信:授信余额超千万,中交股份具备极强财务弹性

5月13日,中诚信发表报告,将中交股份的主体信用等级评为AAA,“22交建Y2”、“22交建Y1”等23只债券的债项信用等级评为AAA,评级展望为稳定。

中交股份是中国最大的港口设计建设公司,核心业务为基建建设、基建设计和疏浚业务。2020年至2022年3月,公司营业收入分别为6275.86亿元、6856.39亿元、1720.95亿元,净利润分别为193.49亿元、234.96亿元、63.28亿元。截至2021年末,公司剩余授信额度为13714.08亿元,是总额度的50.79%。

截至2021年底,公司受限资产为3507.70亿元,是总资产的25.22%。同期末,公司海外工程在手合同额为8661.18亿元,约是在手合同总额的27.68%。随着项目的推进,公司面临一定资本支出压力。此外,公司海外项目受政治、汇率等因素影响而存在一定的不确定性。截至2022年3月末,公司总债务为5401.81亿元,比年初增长11.46%,短期债务为1634.85亿元,货币资金为1238.18亿元。

联合资信:剩余额度为1.27万亿元,中国华能间接融资渠道通畅

5月16日,联合资信发表报告,将“中国华能集团有限公司2022年面向专业投资者公开发行可续期公司债券(低碳转型挂钩债券)(第一期)”的债项信用等级评为AAA,评级展望为稳定。

中国华能是一家主要从事发电及供热业务的公司。2019年至2022年3月,公司营业收入分别为3125.56亿元、3855.32亿元、1073.00亿元,总利润分别为224.13亿元、133.25亿元、57.12亿元。截至2021年末,公司收到授信额度为2万亿元,剩余额度为1.27万亿元。

2019年至2021年,公司资产减值损失分别为92.58亿元、171.06亿元和1.05亿元。截至2021年末,公司总债务为7514.82亿元,比年初增长4.28%,短期债务为2272.33亿元。公司现金类资产为1400.72亿元。同期末,公司部分重要在建项目总投资额为1400.77亿元。随着项目的推进,公司存在较大的资本支出压力。2021年,受煤炭价格上涨影响,公司发电及供热业务板块毛利率同比下降13.86个百分点。截至2022年,公司所有者权益3655.02亿元,其中少数股东权益占比为67.24%。公司应收账款为995.42亿元,占流动资产的27.85%。

大公国际:有息债务是负债总额的73.94%,赣粤高速或有偿债压力

5月13日,大公国际发表报告,将赣粤高速的主体信用等级评为AAA,“13赣粤MTN3”、“13赣粤01”、“14赣粤02”等4只债券的债项信用等级评为AAA,与2021年6月4日的评级结果一致,评级展望为稳定。

赣粤高速是一家主要从事高速公路建设和运营管理工作的公司。2020年至2022年3月,公司营业收入分别为50.66亿元、64.30亿元、18.81亿元,净利润分别为5.45亿元、9.96亿元、3.69亿元。截至2021年末,公司收到授信额度共计369.90亿元,还未使用额度为331.34亿元。

截至2021年末,公司有息债务为125.19亿元,是负债总额的73.94%,短期有息债务为24.80亿元,货币资金为27.81亿元。受疫情影响,公司营业收入有所下滑。

4家有色金属与化工企业或有偿债压力

中诚信:短期债务是货币资金的2.49倍,中金岭南有一定偿债压力

5月13日,中诚信发表报告,将中金岭南的主体信用等级评为AA+,“中金转债”的债项信用等级评为AA+,与2021年5月10日的评级结果一致,评级展望为稳定。

中金岭南是广东省广晟控股集团有限公司下属的有色金属平台。2019年至2021年,公司营业收入分别为228.38亿元、302.53亿元、445.00亿元,净利润分别为8.71亿元、11.00亿元、12.21亿元。截至2022年3月末,公司还未使用授信额度为85.62亿元,是总额度为50.82%。

截至2021年末,公司总债务为91.60亿元,短期债务为44.48亿元,占总债务的48.56%。货币资金为17.83亿元,公司受限资产为27.88亿元。同期末,公司在建项目总投资为74.39亿元,已投资44.74亿元,还需投入29.65亿元。此外,公司海外工程及项目易受地缘政治、汇率等因素影响。

中诚信:海外业务占比较高,紫金矿业面临海外经营风险

5月17日,中诚信发表报告,将紫金矿业的主体信用等级评为AAA,“22紫金01”、“21紫金矿业MTN001”、“21紫金03”等9只债券的债项信用等级都评为AAA,评级展望为稳定。

紫金矿业是一家从事金属与能源矿产资源勘查和开发的公司。2019年至2021年,公司营业收入分别为1360.98亿元、1715.01亿元、2251.02亿元,净利润分别为50.61亿元、84.58亿元、196.00亿元。截至2021年末,公司获得授信额度共计1938.08亿元,剩余额度为1229.58亿元。

截至2021年末,公司总债务为791.30亿元,短期债务为287.56亿元,货币资金为142.22亿元。公司受限资产为114.26亿元,是总资产的5.48%。同期末,公司主要在建项目总投资额为773.04亿元,已投资161.10亿元,还需投资611.94亿元。此外,公司在海外13个国家有项目,公司海外业务易受当地政策、汇率等因素影响。

中诚信:短期债务是货币资金的3.53倍,中泰化学或有短期偿债压力

5月16日,中诚信发表报告,将“19新中泰MTN002”、“20新中泰MTN001”和“20新中泰MTN002”的债项信用等级评为AA+,与2021年6月10日的评级结果一致,评级展望为稳定。

中泰化学是氯碱化工行业的龙头企业,具有较强的综合竞争力。2019年至2021年,公司营业收入分别为831.20亿元、841.97亿元、624.63亿元,净利润分别为1.91亿元、-0.43亿元、30.07亿元。截至2021年末,公司收到授信总额为241.76亿元,还未使用额度为57.92亿元。

截至2021年末,公司总债务为244.88亿元,短期债务为168.99亿元,占总债务的比例为58.06%,货币资金为47.84亿元。公司存货为27.47亿元,应收账款为35.04亿元,应收票据为67.36亿元,应收款项融资为11.85亿元,共占总资产的比例为19.39%。同期末,公司主要在建项目总投资为131.88亿元,已投资98.17亿元,还要投资33.71亿元。此外,公司对外担保金额为43.87亿元,其中对关联方的担保金额占比约为27.79%。

联合资信:原材料价格上涨,三友化工经营将受一定影响

5月13日,联合资信发表报告,将三友化工的主体信用等级评为AA+,“15三友 02”、“18三友01”等5只债券的债项信用等级评为AA+,与2021年6月4日的评级结果一致,评级展望为稳定。

三友化工是一家主要从事纯碱、烧碱、聚氯乙烯、有机硅等产品生产及销售的公司。2019年至2021年,公司营业收入分别为177.80亿元、231.82亿元、58.72亿元,总利润分别为8.85亿元、23.06亿元、3.67亿元。截至2021年末,公司剩余人民币授信额度为160.28亿元,剩余美元授信额度为2.01亿美元。2021年公司总利润比2020年增长160.41%。

截至2021年末,公司总债务为77.29亿元,短期债务为33.30亿元,货币资金为30.39亿元。公司主要在建项目总投资额为10.55亿元,已投资0.69亿元,公司还需投资9.86亿元。2021年,公司采购的主要原材料价格上涨,公司经营会受到一定影响。此外,公司主要产品为基础化工产品,易受宏观经济影响。

2家金融投资企业有负债风险

中诚信:资产负债率为82.66%,广投集团偿还压力较大

5月13日,中诚信发表报告,将“21桂投资CP001”的债项信用等级评为A-1,与2021年11月8日的评级结果一致,评级展望为稳定。

广投集团是一家业务可分为金融、能源、铝业、医药医疗健康和数字业务等板块的公司。2020年至2022年3月,公司营业收入分别为1911.87亿元、2061.66亿元、516.41亿元,净利润分别为28.25亿元、37.31亿元、18.15亿元。截至2022年3月末,公司还可授信额度为1223.26亿元,占总授信额度的比例为44.02%。

2021年,公司能源板块毛利率之所以会下滑,主要是因为煤炭价格上涨。截至2021年3月末,公司毛利率由年初的7.15%下滑至6.93%。截至2021年末,公司总债务为2087.20亿元,短期债务为699.17亿元,约为总债务的33.50%,货币资金为788.87亿元。公司受限资产为349.62亿元,占总资产的5.23%。此外,公司的子公司广西金融投资集团有限公司的主要客户为中微小企业,近年来,中微小企业面临较大的经营压力。因此,广西金融投资集团有限公司在小贷、担保等业务方面存在一定的信用风险。

中证鹏元:对外担保50.04亿元,达州投资或有负债风险

5月13日,中证鹏元发表报告,将达州投资的主体信用等级评为AA+,与2022年3月3日的评级结果一致,“21达州投资CP001”的债项信用等级评为A-1,与2021年8月27日的评级结果一致,评级展望为稳定。

达州投资作为达州市最重要投融资平台,具有较强的综合竞争力。公司主要业务涉及基础设施建设、供水、供电、粮油购销、电解铜销售、房屋租售、酒店及餐饮等领域。2021年公司获得财政补贴4.17亿元。2020年至2022年3月,公司营业收入分别为48.28亿元、41.79亿元、5.89亿元,总利润分别为7.69亿元、7.03亿元、-0.65亿元。

2021年,公司商品销售业务收入占总营业收入的比例约为25%,商品销售业务毛利率为1.89%,比其他业务毛利率低。截至2022年3月末,公司总债务为508.09亿元,短期债务为116.86亿元,占总债务的比例为23%,货币资金为102.40亿元。公司存货及应收类款共占总资产的62.18%。公司受限资产为130.66亿元。此外,公司对外担保金额为50.04亿元。同期末,公司在建代建项目总投资额为203.58亿元,已投入资金72.53亿元,还需投入131.23亿元。公司在建自营项目总投资额为96.56亿元,已投资55.97亿元,还需投资40.59亿元。

中国电信经营获现能力强

中诚信:利润总额显著提高,中国电信经营获现能力强

5月17日,中诚信发表报告,将中国电信的主体信用等级评为AAA,“20电信01”的债项信用等级评为AAA,与2021年6月4日的评级结果一致,评级展望为稳定。

中国电信是我国三大全业务电信运营商之一,2019年至2021年,公司营业收入分别为3722.00亿元、3899.39亿元、4341.59亿元,净利润分别为207.20亿元、210.89亿元、261.54亿元。截至2021年底,公司还未使用授信额度为2764.83亿元。

截至2021年末,公司总债务为642.45亿元,同比增长-36.25%,短期债务为282.56亿元,货币资金为752.10亿元。公司在5G业务及产业数字化等方面会有较大规模的资本支出,5G业务的运营情况有待关注。

7家制造业企业或有客户集中风险

中诚信:在建及拟建项目还需投资125.42亿元,中国巨石有一定的投资压力

5月17日,中诚信发表报告,将中国巨石的主体信用等级评为AAA,“21巨石01”的债项信用等级评为AAA,与2021年11月5日的评级结果一致,“19巨石GN001”和“19巨石MTN002”的债项信用等级都评为AAA,与2021年6月18日的评级结果一致,评级展望为稳定。

中国巨石是一家主要从事玻纤及其制品的生产销售的公司。2020年至2022年3月,公司营业收入分别为116.66亿元、197.07亿元、51.33亿元,净利润分别为24.10亿元、61.38亿元、18.90亿元。截至2021年底,公司还可使用授信额度为235.56亿元,是总额度的74.12%。

2021年,公司海外销售收入占比为31.32%,公司海外业务易受地缘政治、疫情、汇率等方面的影响。截至2022年3月末,公司总债务为139.49亿元,短期债务为73.72亿元,货币资金为41.25亿元。同期末,公司主要在建项目总投资为125.43亿元,已投入68.75亿元,还需投资56.68亿元。据了解,公司拟建项目有2个,计划投资总额为68.74亿元。

联合资信:短期债务占比高达84.53%,明泰铝业需优化债务结构

5月16日,联合资信发表报告,将明泰铝业的主体信用等级评为AAA,“明泰转债”的债项信用等级为AA,与2021年5月26日的评级结果一致,评级展望为稳定。

明泰铝业是一家主要从事铝板带箔业务和铝合金轨道车体业务的公司。2020年至2022年3月,公司营业收入分别为163.33亿元、246.13亿元、74.89亿元,总利润分别为13.01亿元、21.42亿元、7.53亿元。截至2022年3月末,公司剩余授信额度为14.98元,占总额度的27.56%。

截至2022年3月末,公司总债务为63.67亿元,比年初增长11.29%,短期债务为53.82亿元,占总债务的84.53%。同期末,公司主要在建项目投资总额为61.14亿元,已投资31.29亿元,还需投资29.85亿元。公司产品外销易受汇率变动、贸易摩擦及疫情等因素影响,公司铝加工生产过程可能存在一定的环保风险。此外,公司盈利易受铝锭价格波动影响。

联合资信:短期债务占总债务的74.73%,柳工机械或需调整债务结构

5月17日,联合资信发表报告,将“21柳工01”的债项信用等级为AAA,与2021年6月16日的评级结果一致,评级展望为稳定。

柳工是我国重要的工程机械企业,经过多年的发展,已拥有装载机、挖掘机、起重机械、高空作业机械等近30条整机产品线。2019年至2021年,公司营业收入分别为191.77亿元、259.79亿元、287.01亿元,净利润分别为10.74亿元、14.90亿元、10.18亿元。截至2021年末,公司收到授信额度为398.49亿元,剩余额度为261.13亿元。

截至2021年末,公司总债务为140.72亿元,短期债务为105.16亿元,占总债务的比例是74.73%,货币资金为64.07亿元。公司存在未决诉讼,涉诉金额共计4.50亿元。公司与海航系企业开展融资租赁业务涉诉金额为7亿元。公司负有回购或担保责任的外部融资租赁余额62.43亿元,公司存在一定的负债风险。同期末,公司存货为91.23亿元,应收账款为62.67亿元,共占流动资产的53.60%。截至2021年末,公司海外业务营业收入为59.84亿元,占总营业收入的21.20%。公司海外业务会受到国际政治、经济政策、汇率等因素影响。

中证鹏远:第一大客户销售占比47.22%,佳力图对单一客户依赖度高

5月17日,中证鹏元发表报告,将佳力图的主体信用等级评为AA-,“佳力转债”的债项信用等级评为AA-,与2021年6月8日的评级结果一致,评级展望为稳定。

佳力图是一家主要从事从事数据机房等精密环境控制领域相关产品的研发、生产和销售的公司。2020年至2022年3月,公司营业收入分别为6.25亿元、6.67亿元、1.22亿元,净利润分别为1.54亿元、0.85亿元、0.14亿元。控股股东南京楷得投资有限公司将其持有公司2,863.44万股的股票用于本期债券的担保。截至2022年3月末,公司在手订单为7.63亿元。

2020年至2022年3月,公司销售毛利率分别为39.51%、33.006%、30.25%。公司毛利率之所以会下滑,主要是因为原材料价格上涨及疫情。2021年,公司前五大客户销售金额占总销售金额的比例是58.73%,其中第一大客户销售金额占总销售金额的比例是47.22%。截至2022年3月末,公司总债务为6.46亿元,短期债务为2.84亿元,货币资金为5.76亿元。公司主要通过投标方式获取订单,议价能力弱,主营业务存在一定垫资压力。此外,本期债券券募投项目建设进度缓慢,运营效益存在较大的不确定性风险。

中证鹏元:前五大客户销售比例超66%,旭升股份存在一定的客户集中风险

5月18日,中证鹏元发表报告,将旭升股份的主体信用等级评为AA-,“升21转债”的债项信用等级评为AA-,与2021年8月11日的评级结果一致,评级展望为稳定。

旭升股份是一家主要从事精密铝合金零部件的研发、生产和销售的公司。2020年至2022年3月,公司营业收入分别为16.28亿元、30.23亿元、9.92亿元,净利润分别为3.33亿元、4.13亿元、1.20亿元。

2021年以来铝价快速上涨,公司面临一定的成本控制压力。2020年至2021年公司前五大客户销售金额占同期总销售金额的比例分别为66.58%、66.20%。截至2022年3月末,公司总债务为35.41亿元,短期债务为18.41亿元,货币资金约为14.20亿元。同期末,公司主要在建项目总投资额为11.02亿元,已投资20.07亿元。公司在建项目中设备安装工程项目投资总额未明确。

大公国际:公存货及应收账款共占流动资产的67.04%,奇精机械资本流动性欠佳

5月16日,大公国际发表报告,将奇精机械的主体信用等级评为AA-,“奇精转债”的债项信用等级评为AA-,与2021年5月11日的评级结果一致,评级展望为稳定。

奇精机械是一家主要从事电零部件、电动工具部件、汽车零部件等业务的公司。2020年至2022年3月,公司营业收入分别为15.59亿元、20.05亿元、4.44亿元,净利润分别为0.56亿元、0.89亿元、0.22亿元。

截至2022年3月末,公司总债务为2.04亿元。公司存货为4.75亿元,应收账款为3.73亿元,共占流动资产的67.04%。公司前五大客户销售金额占总销售金额的比例为51.86%,公司存在一定客户集中度高的风险。同期末,公司主要在建项目总投资为1.39亿元,已投资0.38亿元,还需投资1.01亿元。2022年3月以来的疫情,公司汽车零部件业务受到了一定影响,在建产能消化存在一定的不确定性。近期公司股价持续下跌,截至2022年4月29日,质押股票的市场价值已低于本期债券未偿还本息总额的150%,且公司没有追加担保物,担保效力减弱。

新世纪:原材料价格上涨,华正新材面临成本控制压力

5月16日,新世纪发表报告,将华正新材的主体信用等级评为AA+,“华正转债”的债项信用等级评为AA+,与2021年4月16日的评级结果一致,评级展望为稳定。

华正新材是一家主要从事覆铜板和复合材料的研发、生产及销售的公司。2020年至2022年3月,公司营业收入分别为22.84亿元、36.20亿元、20.26亿元,净利润分别为2.40亿、1.26亿元、1.03亿元。截至2021年末,公司得到授信额度为48.40亿元,剩余授信额度为24.63亿元。

2019年至2021年,公司投入研发的资金占同期营业收入的比例分别为6.22%、5.39%、4.39%。国内高端覆铜板产品主要是靠进口。因此,公司面临较大的产品升级压力。2021年以来,覆铜板主要原材料价格大幅度上涨,公司面临一定的成本控制压力。截至2022年3月末,公司总债务为29.58亿元,短期有息债务为19.44亿元。同期末,公司主要在建项目总投资额为30.84亿元,已投资13.30亿元,还需投资17.54亿元。

重庆水务或有资本支出压力

中诚信:在建拟建项目还需投资19.81亿元,重庆水务或有资本支出压力

5月18日,中诚信发表报告,将重庆水务的主体信用等级评为AAA,“20渝水01”的债项信用等级评为AAA,与2021年4月27日的评级结果一致,“21渝水01”的债项信用等级评为AAA,与2021年4月15日的评级结果一致,评级展望为稳定。

重庆水务是一家主要从事自来水生产及供应业务的公司。2019年至2022年3月,公司营业收入分别为63.50亿元、72.52亿元、16.18亿元,净利润分别为17.77亿元、20.76亿元、3.87亿元。截至2021年末,公司收到授信额度共计161.95亿元,剩余额度为140.84亿元。

截至2021年末,公司主要在建供水项目总投资额为30.98亿元,已投资16.65亿元,还需投资14.33亿元。公司拟建供水项目总投资额为3.67亿元。公司在建污水处理项目总投资额为2.11亿元,已投资1.36亿元,还需投资0.75亿元。公司拟建污水处理项目总投资额为1.06亿元。同期末,公司工程施工及安装业务新签合同共计10个,比2019年新签合同数少4个。截至2022年3月末,公司总债务为57.45亿元,短期债务为5.23亿元。此外,公司控股子公司九龙县汤古电力开发有限公司存在重大未决诉讼。

责任编辑:陈悠然

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)