炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原创 证券日报网 证券日报之声

近日,福成股份因财务总监拒签年报一事引起市场广泛关注。财务总监一度失联,上市公司报警,监管部门出手……

从5月12日公司回复交易所的问询函来看,财务总监程静之所以未签署定期报告,原因是审议年报前,尚存在一项对于公司定期报告财务数据有较大影响的经营活动(2021年活牛采购)尚未核实清楚等,以及公司实际控制人李福成未按公司治理和管理程序参与公司财务管理和其他经营活动。

根据最新公告,目前福成股份已与程静联系上,并与其深入沟通未签署公司定期报告书面确认意见的真实原因,以及探讨如何消除财务总监程静当时表示无法保证公司定期报告真实、准确和完整所存在的障碍。

5月13日,《证券日报》记者通过电话联系到福成股份财务总监程静。程静表示:“已经对定期报告和财务报表进行了签字,问题也已经解决了,不想因为此事影响投资者真正的判断。实控人也签署了承诺,相信公司会按照承诺进行整改。”

上市公司方面向《证券日报》记者表示:“一切以公告为准。”

财务总监留下声明后失联

上市公司报警

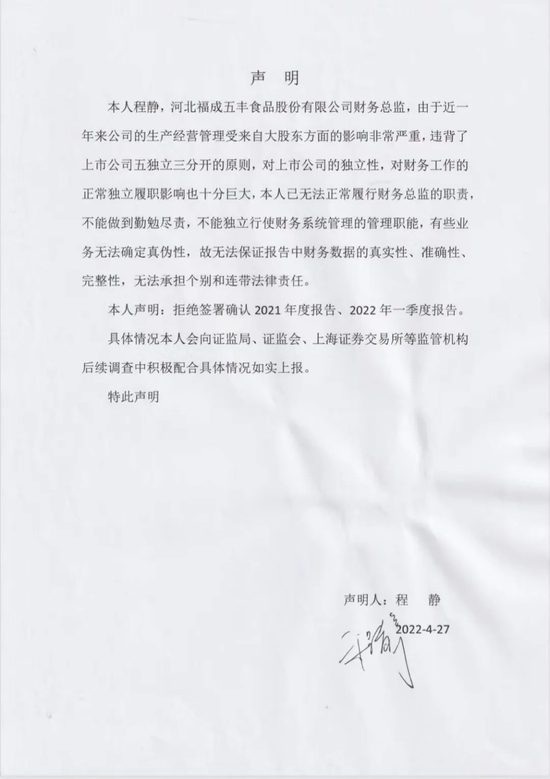

福成股份在问询函回复中称,4月27日晚上七点左右,公司董事会秘书发现桌上突然放置了一份有“程静”签名的纸质声明文件。文件中写道,“近一年来公司的生产经营管理受来自大股东方面的影响非常严重,违背了上市公司五独立三分开的原则。对上市公司的独立性,对财务工作的正常独立履职影响也十分巨大。本人已无法正常履行财务总监的职责,不能做到勤勉尽责,不能独立行使财务系统管理的管理职能,有些业务无法确定真伪性,故无法保证报告中财务数据的真实性、准确性、完整性,无法承担个别和连带法律责任。”

上市公司表示,为确认文件真实性,董秘通过多种方式联系程静,但一直联系不上本人。公司董事会会议当天,程静也未出席会议,并且一直处于失联状态,电话关机、微信语音及信息不应答、到访其家庭住址无回应。于是公司在2022年4月29日上午十点左右向河北省三河市公安局报警。

但对于失联一说,程静并不认同,认为事件核心并不在此。她对记者表示,文件确实是自己提交的,拒签原因与公告中一致。“一是,审议年报前,尚存在一项对于公司定期报告财务数据有较大影响的经营活动(2021年活牛采购)尚未核实清楚;二是,公司实际控制人李福成未按公司治理和管理程序参与公司财务管理和其他经营活动。”

具体来看,2021年福成股份恢复公司畜牧及屠宰业务,并于2021年5月开始大量采购活牛。在采购活牛后的报销付款过程中,财务总监发现存在原始凭证不齐的情况。

在福成股份回复交易所的问询函中显示,这次活牛采购累计资金支出超过1.6亿元,在公司未核实清楚采购资料及原始凭证前,存在采购价格不真实和生物资产成本虚高的风险,对公司定期报告财务数据影响不小,财务总监提出要求补齐买牛凭证的问题,直到公司准备披露2021年年度报告前一天,问题仍未解决。

针对上述问题,福成股份回应称,2022年5月初公司从全国各地召回2021年参与买牛的全部采购人员,核实2021年买牛情况和补充相关资料,基本上已获得2021年买牛活动发票和付款资金流不一致交易的全部证明,最终达到满足财务总监对公司2021年大量采购活牛生物性资产的准确资金支出和资产成本的确认要求。

而对于公司实际控制人李福成未按公司治理和管理程序参与公司财务管理和其他经营活动一事,公告中提到,2022年4月21日,在福成股份肉制品分公司二楼会议室召开福成集团公司全体负责人、会计、出纳会议,一切付款必须通过福成集团财务部总经理批准,上市公司财务总监没有签字权,只负责合并报表,要求公司会计和出纳出具遵守规则保证书。

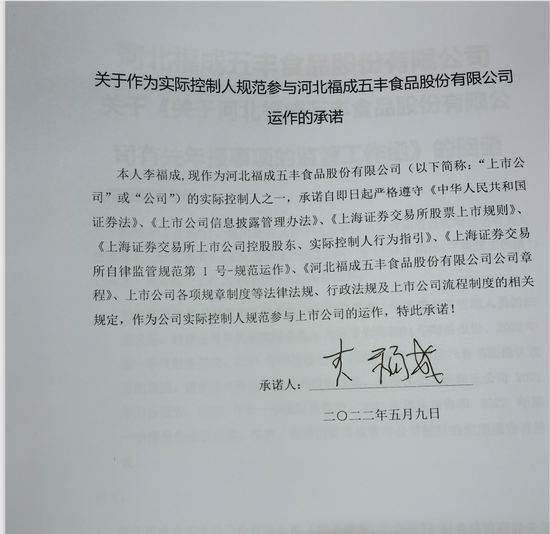

程静认为以上做法不符合上市公司财务独立性的要求。对此,福成股份表示,公司实际控制人李福成已书面出具《关于作为实际控制人规范参与河北福成食品股份有限公司运作的承诺》。

鉴于相关未签署公司定期报告书面确认意见的主要原因已消除,公司财务总监程静现同意补签对公司定期报告和财务报表的书面确认意见。

财务负责人如何履职?

福成股份财务总监程静已在公司任职16年。公开信息显示,程静1968年出生,2006年至2011年2月,任公司财务部经理,2011年3月至今,任公司财务总监,其在公司当前任期将于2022年5月16日到期。

谈及是否会继续留在公司任职,程静表示,“将听从公司的安排,目前还没有接到人事的续约通知。”

对于财务总监的此次拒签,市场人士看法不一。中钢经济研究院首席研究员胡麒牧在接受《证券日报》记者采访时称:“上市公司财务总监对财报质量负有法律责任,不签字说明财务总监知道财报披露的数据是有问题的,而出于种种原因无法进行纠正,因此不予签署。”

北京上市公司协会秘书长余兴喜则认为,“财务总监是公司管理层中主管财务会计工作的最高负责人。财务报告是在财务总监领导下编制的,财务总监认为财务报告中有任何问题,其有权要求纠正。因此,一般情况下,财务总监不应该不签署财务报告或者不保证财务报告的真实、准确、完整性。”

余兴喜表示,出现拒签情况,最可能的原因就是财务总监的权力受到了不当侵犯。例如,财务总监被公司架空,公司内部相关部门不配合财务会计部门的工作,使得正常的会计工作无法进行等。在这种情况下,财务总监选择以不签署财报或者不保证财报的真实、准确、完整的办法来应对,以达到暴露问题或免责的目的。

其实,从情理来讲,财务总监不签署财报可能存在各种各样的内部原因,但从法理来讲,程静直接拒绝签字这一举动或确存在不妥之处。

北京天达共和(南京)律师事务所钱宙律师对《证券日报》记者表示:“根据《中华人民共和国证券法》(2019修订)、《上市公司信息披露管理办法》(2021修订)、《公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式》等相关法律规定,上市公司董事长、经理、财务负责人应当对公司财务会计报告的真实性、准确性、完整性、及时性、公平性承担主要责任。签署财务报告是高级管理人员的一项法定责任,不得随意拒绝。如果高级管理人员,对年度报告内容存在异议或无法保证其真实、准确、完整,应当在年度报告重要提示中声明,无法保证本报告内容的真实、准确、完整,并陈述理由,请投资者特别关注。高级管理人员拒绝履行职责的,公司董事会应当及时向监管机构报备。”

“而根据《上市公司信息披露管理办法》相关规定,财务总监作为公司高级管理人员,如未正常履行法定职责,中国证监会可以对其采取责令改正、监管谈话、出具警示函、责令公开说明、责令定期报告、责令暂停或者终止并购重组活动等。情节严重的,中国证监会还可以对有关责任人员采取证券市场禁入的措施。”钱宙律师提示道。

北京市证信律师事务所周玉玲律师同样对《证券日报》记者表示:“财务总监如是因为涉及虚假陈述等原因,在定期报告发布时可以进行异议申明并不签字以隔离自身责任。如没上述原因,而是不勤勉尽责,导致定期报告无法按时披露,是会被上市公司和监管机构追究责任。”

程静也直言,“签署财报确实是财务总监的义务之一,也是要承担责任的,如果监管部门有相关处罚,是我的责任就应承担。”

大股东应如何参与公司治理?

从财务总监不签字的原因来看,大股东干扰公司治理为因素之一。实际上,大股东干预上市公司经营时有发生。海欣食品曾因原董事长滕用雄可能存在干预公司日常生产经营,非正常影响公司人事任免及限制上市公司董事、监事、高级管理人员及其他公司任职人员的正常履职等情形,收到深交所关注函。曙光股份也曾因一场关联交易引起股东内斗,同是因为这笔关联交易,公司2021年财务报表也被出具非标审计意见。

胡麒牧表示:“大股东利用对上市公司的实际控制权侵占上市公司、通过关联交易转移利益等行为是近年来上市公司监管部门重点关注的领域。福成股份的活牛采购活动以及曙光股份的争议可能已经涉及到关联交易,或将给上市公司合规经营带来风险,损害中小股东利益。”

IPG中国首席经济学家柏文喜对《证券日报》表示,“实际上,大股东影响上市公司治理在国内是很普遍的现象,但是需要区分实际控制人通过有效治理来影响公司战略及其实施,还是直接干预上市公司经营和损害中小股东利益,如果是前者则是符合公司法规定的,如果是后者则涉嫌违法犯罪。”

上市公司如何避免大股东干扰公司治理?胡麒牧建议道:“要进一步完善独立董事制度,增强独立董事的独立性,充分发挥独立董事在公司治理中的作用,对大股东权力形成有效制衡。”

“大股东应通过股东会和董事会层面来行使股东权利和维护股东权益,而不能越过股东会和董事会去干预公司的具体经营活动,甚至通过关联交易、内幕交易去损害中小投资者和公众投资者利益。”柏文喜进一步说道。

责任编辑:杨红卜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)