炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

募资10亿,赚了17亿,分红16亿,但募投项目全部扑街,上市即顶点,还是甩锅小能手:利君股份,缺点运气,也缺点努力

来源: 市值风云

不搞套路,值得表扬,但要想在注册制时代走的更远,还不够。

好线索实在太多,乱花渐欲迷人眼的时候,终于有这么一家上市公司,成功引起了风云君的注意。

根据交易界面的信息,截至2022年3月28日收盘,其市值为82.57亿元。其实,在这波股市震荡之前,市值一直是超百亿。

而撑起这过百亿市值的,是不足十亿元的营收,以及一个多亿的利润。

再顺手滑到吾股大数据界面,评分表现也十分喜人,排名连升五年,从2017年的1337名,一路升至如今的528名。

(来源:注册制时代的市值风云APP)

得嘞,今天主角正式敲定利君股份(002651.SZ),咱们走起来。

(来源:小朋友才做选择,你想要的全都有的市值风云APP)

募资10亿,赚了17亿,分红16亿

顺着吾股排名继续往下看,风云君又找到了亮点。

(注:累计扣非后净利润的统计口径为最近五年)

利君股份是在2012年1月上市的,至今的十多年时间里,已累计分红11次,分红金额已累计达16亿元,超过了86.6%的上市公司,也超过了上市时10.25亿元的首发募集资金。

其目前的分红募资比为1.56倍,在全部A股中排名254位,算是上游水平了。

另一个角度来看,从2012年上市时,至2021年中报的最后一次分红,利君股份累计赚得了17.23亿元(扣非归母净利润)。

也就是说,超过九成的利润,具体说是93%的利润,都被拿来分红了。

这大方程度,让风云君又有了继续研究的热情。

募投项目全扑街

然而,接下来的事实,却又要让风云君大跌眼镜了。

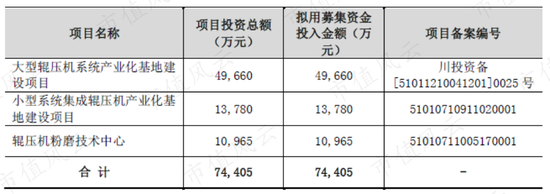

在上市招股说明书中,利君股份主要安排了以上三个项目。从目前的结果来看,这三个项目全都扑街了,最终都未能按计划实施。

按照原计划,三个项目的投产时间均在2013年前后,但在2012年10月,也就是上市后不久,利君股份就全部延期至2015年。

到了2013年底,利君股份干脆终止了“小型系统集成辊压机产业化基地建设项目”。

终止时,这一项目投入了8,296.93万元,进度为60.21%。

但另外两个项目的进展也不顺利,到了2014年底,再一次被延期至2017年底。

后来,到2016年12月,“大型辊压机系统产业化基地建设项目”也惨遭终止。原计划4.97亿元的投资总额,只实施了1.77亿元,投资进度只有35.55%。

此时,利君股份的募投项目中,只有“辊压机粉磨技术中心”一位“幸存者”了。

而这一项目也只投入了1,504.58万元,与1.10亿元的计划投资金额相比,进度仅13.72%,明显也已经岌岌可危了。

果然,“辊压机粉磨技术中心”项目最终也没逃过被终止的命运:2018年1月,利君股份原本打算将“辊压机粉磨技术中心”项目中的剩余资金,用于收购股权,后来双方没有谈拢。

但利君股份并没有要继续的意思,并在2018年10月,终止了“辊压机粉磨技术中心”。

至此,利君股份的首发募投项目,都未能按照原计划进行,全部扑街。

总的来看,利君股份对其募投项目累计进行了五次调整和延期,原计划7.44亿元的投资额,最终只使用了2.80亿元,也就刚刚三分之一。

对于募投项目的变更原因,利君股份的说法也都大同小异,都是各位散户朋友们耳熟能详倒背如流的那一套:受宏观经济影响、国内经济持续低迷、下游需求减弱、市场前景不乐观……,等等。

啧啧啧,真是,这上市公司的嘴啊,都是……

总之一句话,是客观真的不给力,不是自身不努力,这锅甩得实在是“漂亮”。

主业上市即顶点

而募投项目的不顺利,也在某种程度上暗示了利君股份主业的命运。

利君股份成立于1999年,上市时的主营业务为粉磨系统的关键设备辊压机,主要用于水泥建材行业及矿山、冶金、化工等行业工业原料的粉磨。

目前,辊压机是已知最高效、最节能的粉磨设备之一。

利君股份是国内第一个将辊压机应用到矿山粉磨系统的企业,从而开发出了矿山粉磨压机这一业务。

至今,国内掌握矿山辊压机技术、并具有批量生产能力的企业主要有三家,利君股份便是其中之一,另外两家分别是合肥肥西、中信重工。

从这一方面来看,利君股份的辊压机还是有些竞争力的。

但是,辊压机业务的业绩表现却十分的不尽如人意:上市后不久便走向下坡路,毛利率也发生明显的下滑。

2020年,这一业务实现营业收入5.56亿元,毛利率37.09%,不论是收入规模,还是盈利能力,都远不及上市时的表现。

对于主业的惨淡,利君股份的解释,也与当初变更募投项目时如出一辙,依然是:国内经济增速减弱、宏观经济形势不乐观、行业产能过剩、经济复苏乏力等等。

需要指出的是,辊压机主要用于水泥生产、原矿开采等领域,所涉及的水泥、矿山等行业和应用领域,下游铁路、公路、水利等基础行业的发展确实对其有着不小的影响。

但是,经济增速也是有起有伏,时快时慢,而利君股份的主业,却在2014年之后一蹶不振,直到现在也没能恢复如初,真的完全只是客观原因?

并购进入航空零部件行业

风云君看来,其中一个重要的原因,是利君股份的部分精力被其他业务分走了。

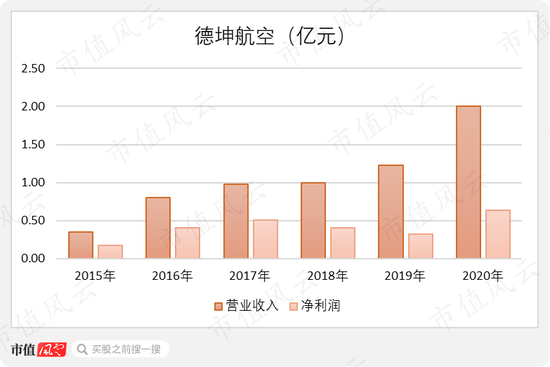

2015年,也是辊压机业务收入大幅下滑的这一年,利君股份看中了德坤航空,并打算作价3.7亿元收入囊中。

德坤航空主要从事航空飞行器零部件的开发制造,是国内航空产业的配套零部件制造服务商。

此时,利君股份想起了一直没有太大起色的募投项目,就打起了募集资金的主意。

最终,借用首发的超募资金2.65亿元、“小型系统集成辊压机产业化基地建设项目”结余资金0.56亿元、以及自有资金0.49亿元,利君股份完成了对德坤航空100%股权的收购,算是正式涉足了与主业完全不搭嘎的新业务。

后来,2019年底,利君股份又从“辊压机粉磨技术中心”项目中拿出了1.00亿元,以及自有资金0.5亿元,增资德坤航空。

然而并购时,德坤航空的净资产只有2,620.72万元,因此这笔并购也为利君股份带来3.39亿元的商誉,这也是其目前为止唯一的商誉。

对于如此高的估值,利君股份也用了不少溢美之词。

根据公告披露,德坤航空是空客、波音及商飞的国内转包配套零部件制造服务商,为各大型客、货机及国内支线飞机的机体提供配套产品,同时还承制了中国商飞C919部分主要零部件外包加工。

单纯从文字描述来看,德坤航空有那么些实力,但奈何就是落不到实际。

从数字来看,德坤航空的业绩承诺期为2015-2017年,往好听了说,整体差1.5万元完成业绩承诺,也就勉强够得上及格。

业绩承诺期结束后,德坤航空的营业收入保持增长状态,净利润虽没有套路般直接变脸,但也确实有明显的下滑。

2020年,德坤航空的业绩表现不错,实现营业收入2.00亿元,净利润6,384.61万元,较往年有明显的增长。

从整个行业来看,市场份额还是更多的集中在中航沈飞、航发动力等拥有先天优势的国企巨头中,他们的营收规模动辄就是百亿级别。

对比来看,德坤航空亿元级别的收入规模,实在有些不值一提。

并购至今,德坤航空似乎并不是一家套路公司,但是,也绝对说不上优秀。

在军工行业的这场“民参军”之风里,德坤航空能够抢占到多少市场份额,是其未来业绩增长的关键。

当然,这也关系到利君股份账面上三个多亿的商誉,是否会发生减值。

业绩惨淡,财务风险不大

最后,再来做个简单的财务分析。

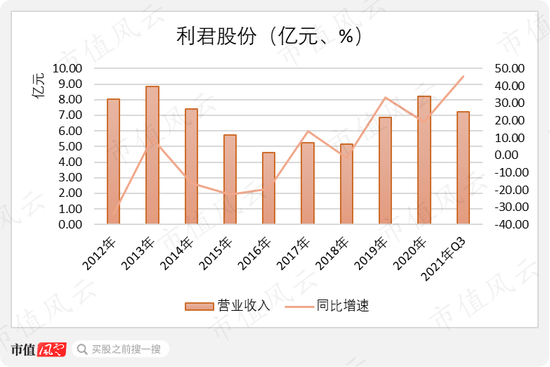

2015年以前,利君股份的营业收入主要来自辊压机板块,这一板块的收入也决定了公司整体的收入规模,即上市后不久就出现下滑。

2015年之后,利君股份通过外延并购,涉足了航空零部件业务。

但是,航空零部件业务的收入,并不能够补足辊压机板收入下滑的部分,因此外延并购的拉动效应并不明显。

直到2019年,辊压机板块收入恢复增长,利君股份整体的收入也才开始明显增长。

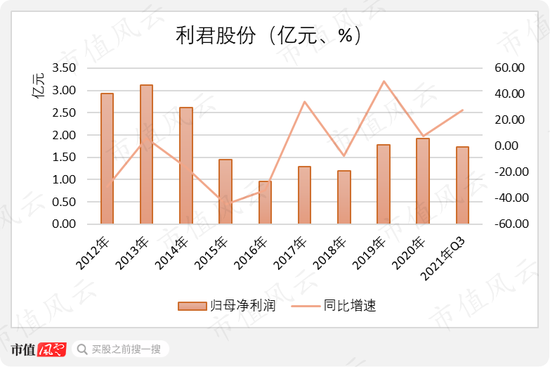

2020年,利君股份实现营业收入8.19亿元,仍未触及历史最高水平。

利润的表现与收入大致趋同,不过下滑幅度明显更大。

2020年,利君股份实现归母净利润1.92亿元,与历史最高的3.11亿元,仍有着不小的差距。

2021年前三季度,利君股份实现营业收入7.24亿元、归母净利润1.73亿元,分别同比增长了45.49%、27.77%,对比往年,表现还算可以。

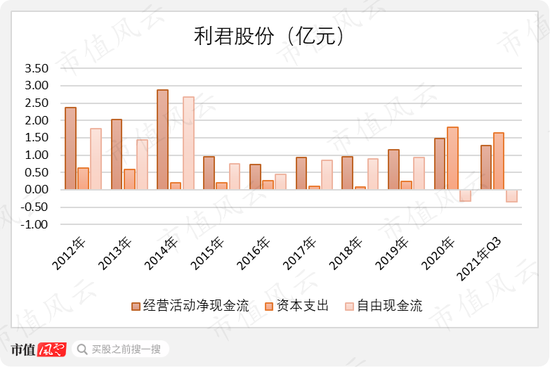

业绩下滑的同时,利君股份的现金流也在变差。

优点是,自2012年上市以来,利君股份的经营活动净现金流一直保持着净流入状态。缺点是,利君股份的现金流入在明显减少,自由现金流更是从2020年开始由正转负,日常经营难以支持所需的资本支出。

最后,截至2021年9月末,利君股份的资产负债率为23.23%,主要是经营负债,无短期借款、长期借款等有息负债,另外连同交易性金融资产在内,还有不到9个亿的现金。

整体来看,利君股份的财务风险不大。

回顾全文,市场更多的应该是看中了利君股份的航空业务,才给了它过百亿的市值。

但这部分业务的实力只能形容为中规中矩:没有套路,也没有特别惊艳。

航空板块的业绩表现,还有待未来继续观察,当然也事关其3.39亿元的商誉,其中的减持风险不容忽视。

对于辊压机这一老业务来说,作为行业内排得上名次的一位,利君股份确实遭遇了流年不利,行业的景气度的确会对业务的开展产生一些影响。

但不得不说,在此之余,利君股份也确实差了一些努力,特别是在涉足新业务之后,应该更加顾不上了。

这两大板块,也直接决定了利君股份上市以来的业绩表现,形容为“惨淡”也不为过。

财务方面,利君股份的账上的现金,一部分是来自募投项目的结余,一部分来自生产经营。结合自身来看,没有负债,手头还算充裕,这大概是其吾股排名持续上升的最主要原因。

总的来说,利君股份在上市之后没有瞎搞,这点非常值得肯定。但面对来势汹汹的注册制,想在这个市场站稳脚跟,这些显然是不够的。

只能说,如果不能更多地从自身寻找原因,利君股份未来的路,恐怕不好走。

责任编辑:杨红卜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)