热衷出海并购,买来百亿营收,24亿商誉沉重,财报忧心忡忡:中鼎股份,并购的“新能源”之梦

来源:市值风云

分红稳定,但债务负担持续上升。

前段时间,风云君盘点了新能源汽车产业链在2021年的不俗表现,认为:2022年,从整车到零部件,行业向上和革新的趋势仍将强烈。

(来源:注册制炒股必备的市值风云APP)

今天我们要聊的中鼎股份(000887.SZ),就处于新能源汽车产业链中的一环。

买来的百亿营收

01 热衷出海并购

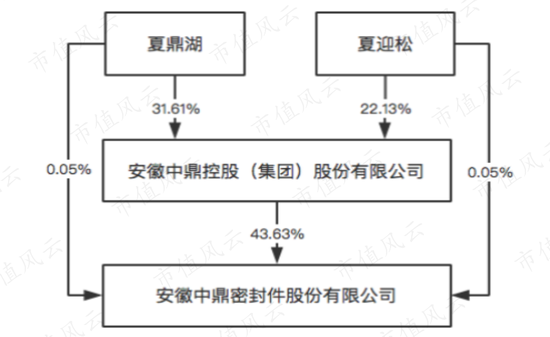

公司的实控人是夏鼎湖、夏迎松父子,截至2021年9月末,通过安徽中鼎控股(集团)股份有限公司合计持有中鼎股份近23.45%股份。

第二大股东为香港中央结算有限公司,即北向资金,2021年中报时披露的持股比例为2.28%,到三季报增持至5.31%,其余股东持股比例均在1%以下。

公司的曾用名为飞彩股份。

2006年,与中鼎股份进行重大资产置换后,其主营业务从原来的农用车制造和销售,变更为液压气动密封件、汽车非轮胎橡胶制品(制动、减振除外)生产和销售。

2007年,公司名称变更为现在的中鼎股份,同时也开启了国际化道路。

自2008年在美国完成第一次并购之后,公司又陆续并购了很多境外企业,与之相对应的是境外业务的占比明显上升,2008年快速提升至46.7%。

目前,公司的业务主要集中在境外,2020年的境内外业务占比为4:6。

据披露,2020年,公司为“全球汽车零部件行业100强”(名列第98位)和“全球非轮胎橡胶制品行业50强”(名列第13位,国内第1)。这一成绩,基本是靠并购得来的。

02 外延并购拉动业绩增长

同时,通过收购和重组,公司业务从以最初的密封件系统为主,进一步延伸至轻量化及橡胶业务、冷却系统、空悬系统三大分支。

2020年,四大业务的营收占比中,最高的是冷却系统,达26.3%,最低的则是空悬系统,为6.8%。

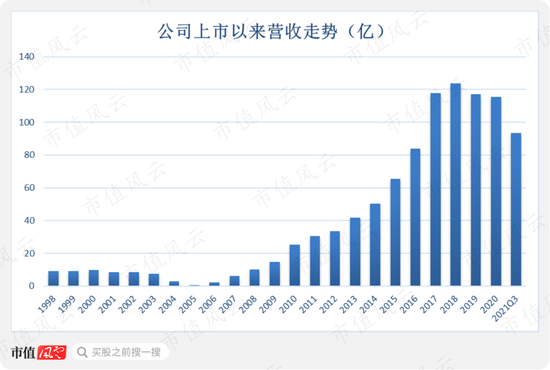

靠着并购的一路助推,2007-2020年,公司营收从6.3亿增长至115.5亿,CAGR为25%。

2018年后,公司营收小幅下滑,2021才重拾增长,前三季度实现93.4亿,同比增长19.7%。

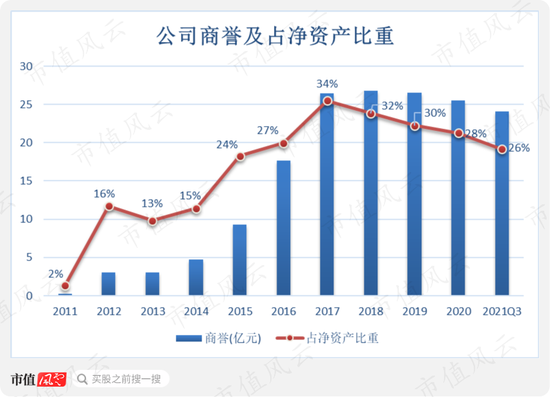

03 商誉飙升至24亿

并购固然省力省时,效果又立竿见影,但存在一个通病,商誉。

公司商誉从2011年的0.3亿,上升至2020年的25.5亿,占净资产比重从2%上升至28%。除人民币汇率变动影响外,公司仅在2019、2020年对商誉合计减值0.24亿。

总的来看,公司的商誉占到净资产的近三分之一。对投资者而言,未来在商誉处理这块可能存在不少隐患。

从公司商誉构成来看,受汇率变动影响,2020年末总商誉比初始商誉还要多。

(来源:公司公告)

04 手中有单,心中不慌

中鼎股份为啥如此执着于出海并购呢?

用公司的话来讲,是基于以下几个战略规划:

1、吸收海外企业先进技术,打造非轮胎橡胶制品细分领域的顶尖企业;

2、扩大海外市场业务,提升企业国际知名度;

3、布局新能源汽车非轮胎橡胶制品领域;

4、实现企业从零件供应商到部件、总成件供应商的升级。

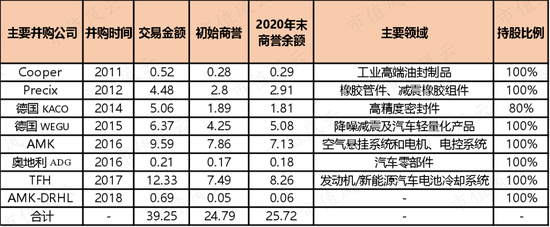

既是如此,那并购标的的表现如何呢?

拿上述表格中,交易价格超过5亿人民币的标的举例。

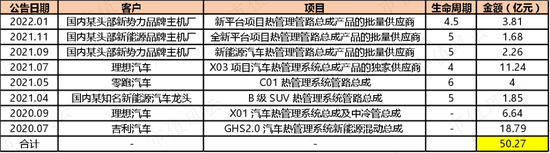

据不完全统计(部分子公司个别年份未披露当年净利润数据),2017年收购的TFH,在2020年于中国落地,主要涉及的是发动机/新能源汽车电池冷却系统。

截至2020年底,TFH共获得净利润2.79亿,离12.33亿交易价格仍差9个小目标。

(注:单位,亿元)

但如果将TFH近两年获得的订单加总,总金额达50亿,且客户均为新能源汽车厂商,下游新能源汽车行业若能维持高景气,或许还会带来订单的增长。

(来源:公司公告,订单收入是在产品交付开票之后计入到当期利润)

另一个标的AMK(安美科),涉及领域是空气悬挂系统和电机、电控系统。

国内落地项目中,安徽安美科于2018年完成注册,近一年来国内订单才开始明显增加,累计获得的空气悬架定点项目达18.49亿,项目周期在4-6年。

在国外,2020年11月,国外AMK也获得8.3亿的10年期订单。

(注:除2020年11月的8.31亿是AMK国外订单,其余均是国内落地订单,来源公司公告)

从目前的订单来看,AMK收购的整合情况还可以。

此外,从上述表格中可以看出,德国WEGU、德国KACO到目前为止已经获得的净利润,非常接近或超过初始交易金额。

从上述并购标的业绩角度出发,公司对标的的整合能力尚可。若手上订单项目均能兑付,且能继续保持对订单的获得,未来业绩将会有所保障。

手上有订单,公司心里不慌,业绩提振效果也就立竿见影。

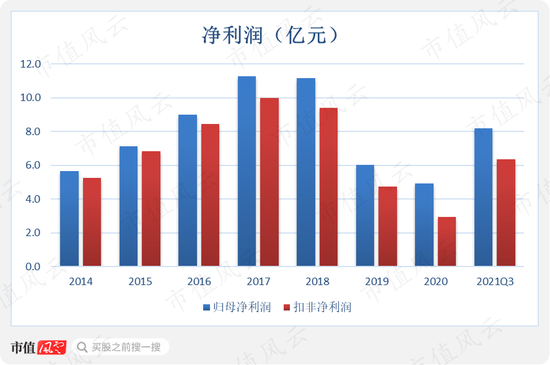

从公司的扣非净利润来看,受汽车行业景气度及疫情影响,自2018年起,扣非净利润连续下滑,2018-2020年的CAGR为-44%,远低于同期间-3.4%的营收增速。

随着下游需求爆发,公司在2021前三季度实现扣非净利润6.4亿,同比增长170%。

2022年1月底,公司发布业绩预告,2021年归母净利润预计同比增长90.8%-117.2%,扣非净利润预计同比增长117.2%-191.8%。

四大业务发展之路

(一)密封件系统:靠并购进入高端市场

公司的传统橡胶件业务,包括密封件业务、轻量化及橡胶。其中,密封件是其起家产品,可应用于汽车、家用电器、工程机械等领域,并以汽车领域为主。

(注:公司官网)

公司先前产品主要集中在中低端领域,通过并购美国Cooper、美国ACUSHNET、德国KACO,打通了技术层面的障碍,掌握了国际前三的密封系统技术,布局高端密封领域,且已在国内设立三家子公司,将技术引入国内。

汽车密封行业属于高技术壁垒行业,可靠性要求极高。

公司国内市场客户包括大众、东风、奇瑞、本田、通用、丰田等等,海外有福特、美国福尔德、韩国万都、德国大众、特斯拉等等。

作为整车的上游,汽车零部件行业景气度与整车销量密切相关。

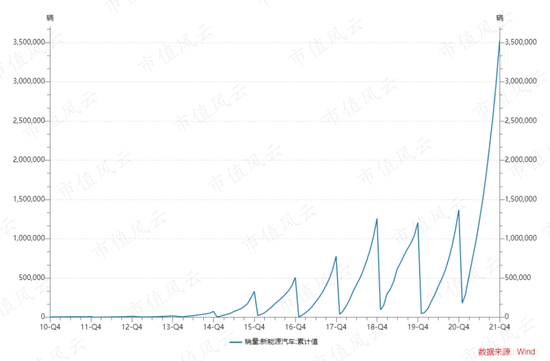

2021年,虽然疫情反复、芯片短缺、原材料价格上涨等因素对汽车销量不利,但从总量上看,国内销量2627万辆,实现了3.8%的恢复性增长,结束了自2018年以来连续三年的负增长。

因此,公司2021年前三季度营收增速也恢复正增长。

(来源:工信部)

其中,新能源汽车增长率最高。2021年,新能源汽车产销量同比均增长近1.6倍,市场渗透率同比提升8个点至13.4%。

中汽协预测,2022年,这一趋势将会继续,销量将持续增长至500万辆,这种放量结果对公司业绩的提升显然有利。

而新能源汽车对密封件的要求更高,子公司KACO已经成功开发配套新能源汽车电机的高速油封。

据华经视点数据,2020年,我国橡胶密封件市场规模约达365.8亿,2016-2020年的CAGR达15%,预计2021-2023年在8%左右。

2020年,公司密封系统板块营收达27.9亿,占整个行业规模的7.8%。

公司从2017年才开始披露具体板块营收明细,密封系统营收在2018年增速达9%,但2019-2020年增速明显下滑。

受汽车行业的不景气以及疫情的影响,2020年营收同比下降6%。2021年上半年形势开始好转,营收同比上升18.6%。

该板块毛利率比较稳定,一直维持在24%以上,近几年有所增长,2021年上半年升至30.7%。

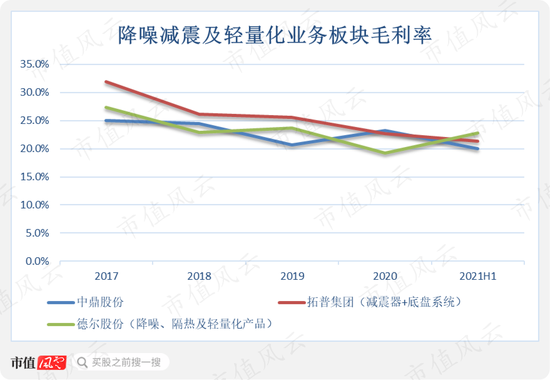

(二)轻量化及橡胶业务:减震降噪+轻量化底盘

传统非轮胎橡胶产品的另一个板块,是轻量化及橡胶业务,是由公司在原有的降噪减震业务上布局轻量化底盘系统业务而形成。

除了汽车外部,内部95%以上的部件都会产生噪声,比如车身、发动机、变速器、轮胎等。

汽车行业对于降噪减震非常重视:一方面,振动能够引起汽车某些部件的早期疲劳损坏,从而降低使用寿命;另一方面,降噪减震也是影响汽车舒适性和平顺性的关键要素之一。

这些噪声和振动,往往是难以消除的,因此需要通过设计优化零部件,来控制噪声和振动的传递路径,对应的就是公司的降噪减震业务。

轻量化方面,出于环保和节能的需要,轻量化已经成为世界汽车发展的潮流。

随着国家燃耗与排放标准不断提高,单纯依靠设计优化已经无法满足减排要求,轻量化成为主要的减排方式之一。

汽车轻量化不仅适用于传统燃油汽车,对新能源电动汽车来说同样很重要,因为它关系着续航这一关键问题。

实验证明,在加速性能方面,加速到60公里的时速,1.5吨的车大概需要10秒,如果减重25%就可以减少到8秒。

对底盘实施轻量化,在油耗、操控等方面的收益,远超同等程度其他零部件的轻量化。

《中国制造2025》强调,汽车轻量化重点工作领域中也包含了底盘轻量化。在政策春风以及下游的需求刺激下,该行业短时间内还有一定上升空间。

整体而言,公司在该板块的营收高于德尔股份(300473.SZ),低于拓普集团(601689.SH)。后者2020年板块营收达到38.9亿,远高于中鼎股份的26.6亿和德尔股份的22.6亿。

(来源:注册制炒股必备的市值风云APP)

而关于拓普集团,风云君在去年5月份就有覆盖,各位老铁可下载市值风云App搜索阅读。

(注:该部分2019年及之前为降噪、减震、底盘相关业务收入,2020年已重分类)

2017年以来,三家公司毛利率整体均呈下降趋势。其中,拓普集团整体毛利率最高,德尔股份的毛利率在2021年上半年有所上升,并超过拓普集团。

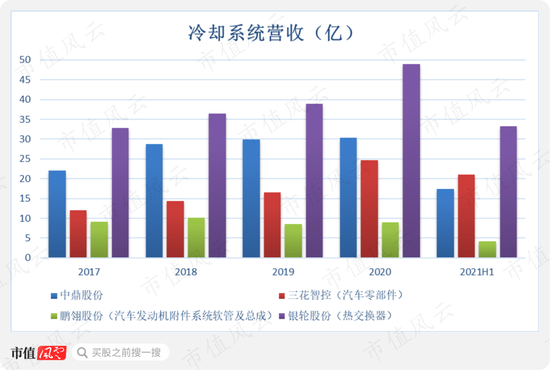

(三)冷却(热管理)系统:近50亿新能源订单

热管理的本质,是通过热量传递达到对温度的控制,使得不同的零件都能工作在合适的温度下,进而保障汽车更好的使用。

公司该板块业务主要由子公司中鼎胶管以及TFH运营,后者上文曾提到的、2017年收购的德国企业。

传统燃油车的热管理系统主要包括汽车空调和发动机冷却系统,新能源汽车则主要包括空调系统、电池热管理系统和电机电控冷却系统。

相比于传统燃油汽车,新能源汽车热管理系统更为复杂,整个热管理系统约占整车价值的8%-10%,是传统汽车的3倍左右,受到下游整车需求、及单车价值提升的双重刺激。

据公司可转债评级报告披露,2020年,TFH在细分市场份额约为13%,仅次于大陆集团;在新能源汽车电池冷却系统方面,市场份额排名第三。

2020年,该板块营收30.3亿元,占比达26.3%,是公司最大收入来源,但自2019年起,增速趋于平缓。

近几年,该板块营收高于鹏翎股份(300375.SZ)、三花智控(002050.SZ),但2021年中期被三花智控反超。

行业内表现最好的是银轮股份(002126.SZ),但其新能源汽车热管理产品在2020年仅贡献2.9亿营收,而公司2020年以来(特别是2021年)拿到新能源汽车领域订单近50亿。

相对而言,中鼎股份在新能源汽车领域的成长性更高。

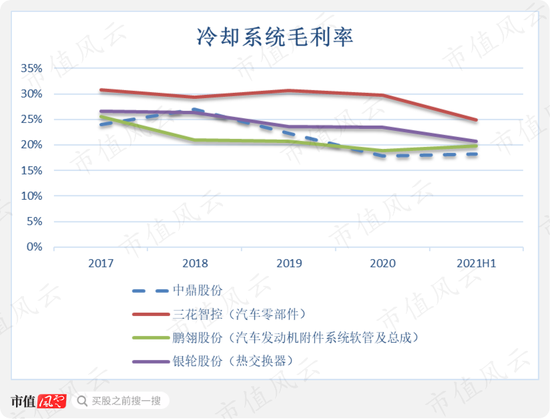

毛利率方面,三花智控最高,保持在30%左右;中鼎股份则相形见绌,近几年持续下滑。

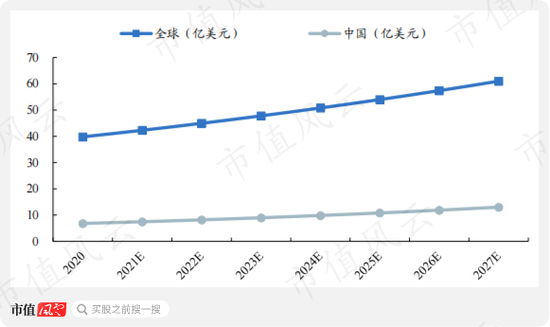

(四)空悬系统:未来业务重点,但占比不高

空气悬挂能够根据路况的不同以及距离传感器的信号,通过改变弹簧长度自动改变车身离地的距离,使车体更好适应不同路况。

由于购买成本及维护成本高,空气悬挂在高端车型中比较常见,但新能源汽车的爆发给该行业带来一个新的机会。

由于新能源汽车对底盘系统稳定性的要求远高于传统燃油车,同时空气悬挂有降低汽车风阻,提高续航里程的作用,因此已经逐步成为新能源汽车平台主流配置。

特斯拉,以及蔚来、理想、小鹏等自主品牌造车新势力,都搭载了空气悬挂系统。

另外,零部件的国产化进一步降低了空气悬挂的成本。成本的下降加上市场的需求,全球市场规模有望加速。

据Research and Markets数据,2020年,全球空悬系统市场规模约40亿美元,预计到2027年可增长至61亿美元,CAGR6.3%,国内可增长至13亿美元,CAGR达9.7%。

(数据来源:Research and Markets,开源证券研究所)

在现有技术路线不变的情况下,空气悬挂系统将会逐步从高端走向普及,并最终成为汽车、尤其是智能汽车不可或缺的一部分。

中鼎股份收购了行业前三的AMK,2020年已经实现空气悬挂产品量产,并获得多家车企的订单。

据2021年度公司可转债跟踪评级报告,2020年,AMK空气悬挂及车用电机领域的销售额,在欧洲市占率达70%。

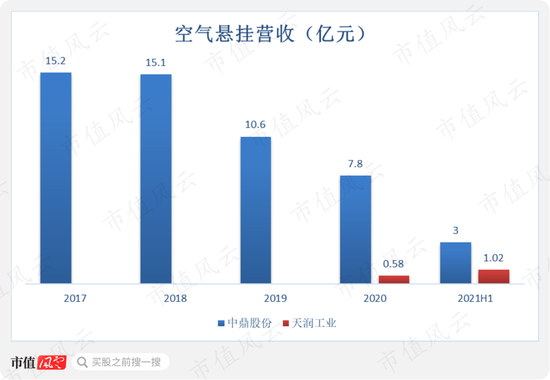

中鼎股份的空气悬挂系统细分领域在国内属于龙头地位,但是近几年营收下降明显。

2017-2020年,营收从15.2亿下降至7.8亿。相比而言,同行的天润工业(002283.SZ)营收仅0.6亿,不足中鼎股份的1/10。

然而,天润工业2020年才正式进军整车空气悬架业务,且增速较快,2021年上半年营收就达到1亿,是中鼎股份的1/3。

此外,市场另一主要参与者保隆科技(603197.SH)进入时间较早,但2020年在该板块的营收也才刚过0.4亿。

(来源:保隆科技2020年年报)

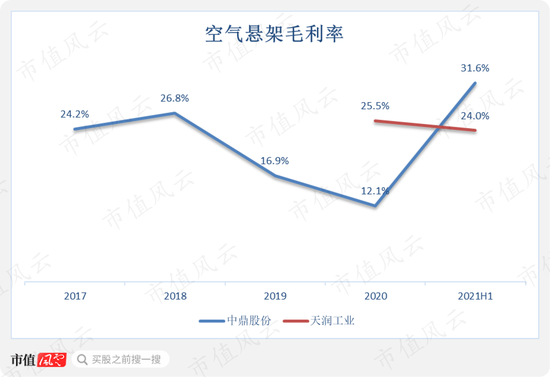

公司空气悬挂系统毛利率自2019年开始下跌,2020年跌至12.1%,远低于天润工业的25.5%,但2021年中期又一度超越天润股份。

2021年,中鼎股份在深交所回复函中表示,公司业务的未来发展方向,是以空气悬挂系统为核心业务的智能底盘系统。但2020年,空气悬挂系统板块占营收比重仅6.8%。

盈利能力持续下滑

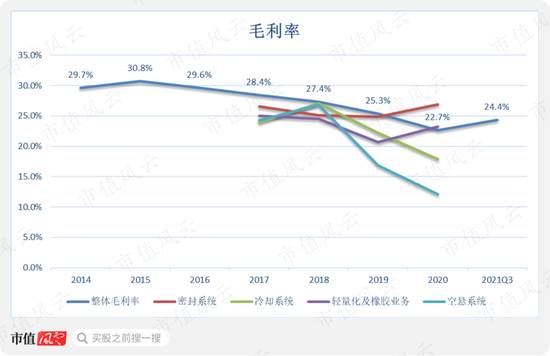

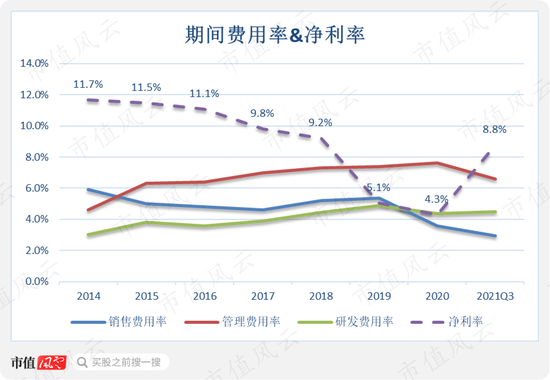

2014-2020年,公司整体毛利率呈下降趋势,由29.7%下降至22.7%,2021年前三季度恢复性上升至24.4%。

通过上文分析可知,公司不同板块毛利率存在很大差异。其中,密封系统毛利率相对较高,且稳定在26%左右;冷却系统及空悬系统毛利率近两年下跌较大,拉低了整体毛利率。

2021年,市场原材料价格上涨。公司在调研中提到,一方面,公司做了部分战略储备来稳定价格;另一方面,与客户协商,沟通取消年降及价格调整问题,因而前三季度的毛利率水平止跌回升。

2014-2020年,公司管理费用率和研发费用率均呈现缓慢上升趋势,2020年分别为7.6%、4.4%。其中,销售费用率在2020年整体下降是源于会计政策的调整。

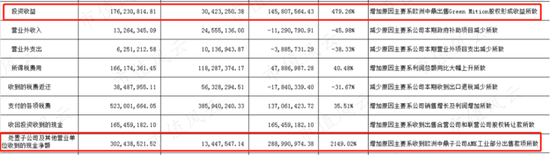

随着毛利率的下滑,公司净利率也难独善其身,从2013年的11.7%下降至2020年的4.3%,2021年前三季度上升至8.8%。

但细看三季报可以发现,公司业绩的增长大部分是来源于出售子公司Green Mition及AMK工业部分业务的收益,与持续经营活动无关。

(来源:2021三季度报)

资产经营效率变差

从资产结构来看,截至2020年末,固定资产、应收、商誉、存货以及货币资金是其前五大资产,占总资产比重分别为21.3%、15.9%、13.5%、10.5%、10.4%。

(注:应收包括应收票据及应收账款)

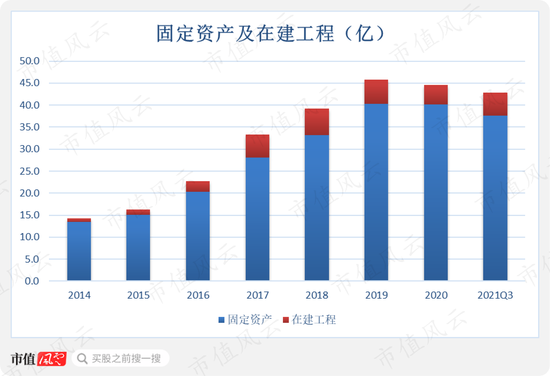

其中,公司固定资产和在建工程持续增长,2021年9月末已经上涨至42.8亿。

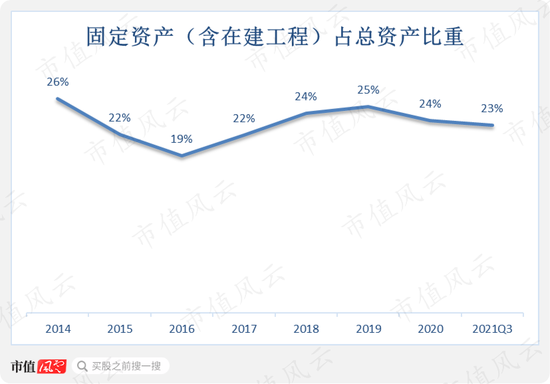

固定资产(含在建工程)占总资产的比重,在19%-26%之间波动。

固定资产周转天数从2015年的79天,逐步上升至2020年的125天,资产经营效率在恶化。

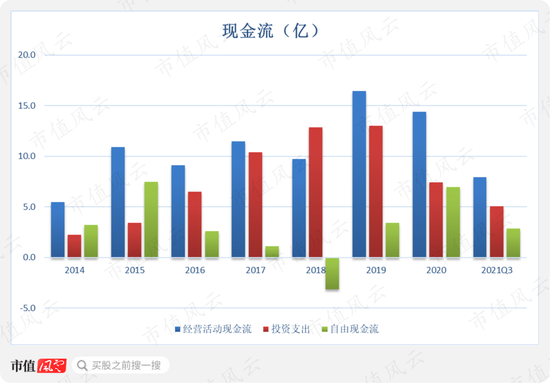

分红稳定,但债务负担持续上升

从2014-2020年,公司经营现金流有一定波动,但整体趋势向上。

2014-2020年间,公司资本开支不断增大,甚至在2018年,经营性现金流净额无法覆盖资本支出,导致自由现金流为负。

2014-2020Q3,公司一共产生了85亿经营现金流净额,资本支出共计61亿,累计实现的自由现金流为24亿。

分红方面,2014-2020年,虽然近几年归母净利润明显缩水,但现金分红没有明显减少,近三年均稳定在2.4亿。

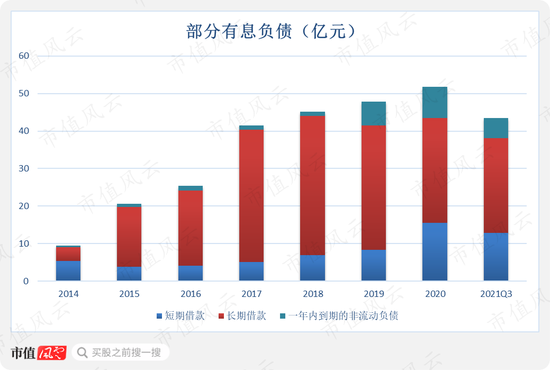

然而,值得注意的是,公司经营性现金流虽然大部分时候能够覆盖资本开支,但近几年的借款金额也在不断上升。

以短期借款、长期借款和一年内到期的非流动负债之和为例,2014-2021Q3期间,从9.5亿上升至43亿。

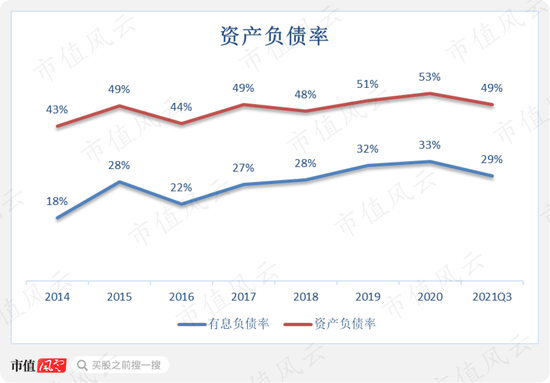

公司的资产负债率从2014年的43%,上升至2020年的53%,有息负债率也相应地从18%上升至33%,2021Q3下滑至29%。

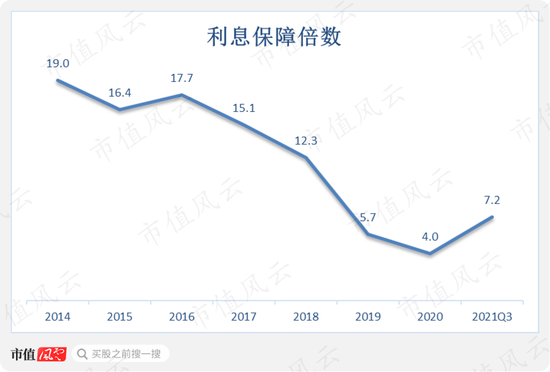

利息覆盖倍数下降严重,最低至2020年的4倍,值得警惕。

公司自2008年开始不断实施海外并购,在突破技术障碍后,回到国内落地。2021年,随着新能源汽车产业链高景气度,开始斩获大笔订单。

财务方面,公司前些年的财务表现并不赏心悦目,这一表现也明显反映在股价的走势上。

公司2021年业绩表现相当不错,后续业务的整合情况与订单的获取能力,是我们观察公司整合能力和技术能力的最佳窗口,也是其是否能借助新能源汽车的东风继续维持业绩增长的关键。

责任编辑:杨红卜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)