炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:沸腾了!1600亿巨头放量涨停,什么情况?这份数据大超预期,机构紧急上调预测,可以上车了?

伴随着一份超预期中报,全球声光电龙头企业、全球最大的VR代工厂商——1600亿市值的A股上市公司歌尔股份又火了一把。

8月27日,歌尔股份高开高走,开盘1个小时后,股票就被封死涨停板,直至收盘,涨停板封单仍超过4万手,全天成交额超70亿元,单日市值增长145亿元至1598亿元。

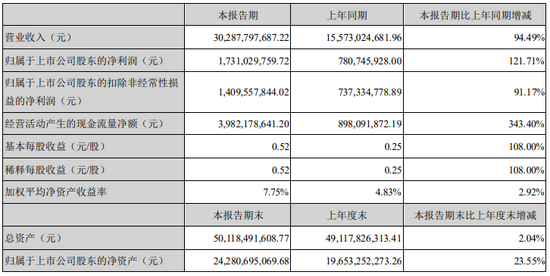

刺激股价上涨的原因,是昨日晚间披露的半年报。今年上半年,歌尔股份实现营收302.88亿元,同比增长94.49%;净利润达17.31亿元,同比大增121.71%,创下历史同期新高。

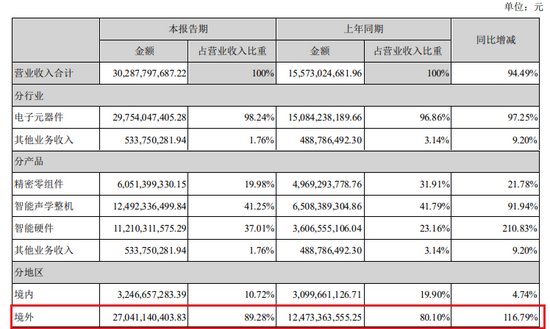

如此强劲的业绩,显然超出了市场预期。特别值得一提的是,歌尔股份近九成的收入都来自境外。上半年,公司来自境外的营收高达270亿元,同比增长了116.79%,占公司总营收的89.28%,上年同期这一比例为80.10%。

值得注意的是,近期,歌尔股份股价高位震荡,股东户数有下降的趋势,截至8月20日,公司股东总户数为23.32万户;8月10日,这一数据为23.99万户;7月30日,这一数据为28.09万户。

VR虚拟现实产品销量猛增!歌尔股份净利翻倍

8月26日晚间,歌尔股份披露了一份靓丽的半年报。数据显示,今年上半年,公司实现营业收入302.88亿元,同比增长94.49%;其中,智能声学整机营业收入比上年同期增长91.94%,智能硬件营业收入比上年同期增长210.83%,主要原因是报告期内公司VR虚拟现实、智能无线耳机等产品销售收入增加。

上半年,歌尔股份实现净利润17.31亿元,同比增长121.71%,创下历史同期新高。同时,公司披露三季报业绩预告,预计前三季度净利为32.14亿元-34.61亿元,同比增长59.38%至71.64%。其中,预计第三季度单季净利为14.8亿元-17.3亿元,同比增长20-40%,环比增长92%-125%,主要系公司VR虚拟现实等产品收入增长,盈利能力改善所致。

业绩爆发的主要原因,是公司VR虚拟现实、智能无线耳机等产品销售收入增加。尤其是VR虚拟现实产品出货量增长迅猛。目前,歌尔代工的中高端VR头显出货量占全球总量70%,这是歌尔股份业绩最大的看点,也是未来的爆点之一。

具体来看,歌尔股份拥有三大业务板块,分别是:精密零组件业务、智能声学整机业务和智能硬件业务。分业务来看:

上半年,歌尔股份智能声学整机业务收入为125亿元,同比增长91.94%,占营收的比例为41%,主要系公司2020下半年开始切入大客户无线耳机高阶款且整体份额提升,开始导入小米等安卓品牌;

智能硬件业务收入为112亿元,同比大增210.83%,占营收的比例由上年同期的23.16%上升至37.01%,主要源于公司独家代工Facebook的VR头显产品Quest2(2020年第三季度发布),此外还代工索尼PSVR。

精密零组件业务收入为60.51亿元,同比增长22%,主要系今年一季度大客户手机销量受益于发布延后而相对旺盛,同时公司在安卓客户端份额提升以及IoT终端带动增量需求。

近九成业务收入来自海外

值得一提的是,歌尔股份接近九成的收入都来自境外。

数据显示,上半年,歌尔股份来自境外的营收高达270亿元,同比增长了116.79%,占公司总营收的89.28%,而上年同期这一比例为80.10%。而来自境内的收入同比仅增长4.74%,为32.47亿元,占总营收的比例由上年同期的19.90%下降至10.72%。从上面的数据可以看出,歌尔股份的境外收入占比有逐步扩大的趋势。

目前,歌尔股份在多个细分领域达到了国际领先水平,微型扬声器/受话器、微型麦克风、智能穿戴等产品出货量居全球第一位,无线耳机出货量全球领先,中高端VR头显出货量占全球总量70%,在微机电系统领域是中国唯一进入全球前十的企业。

歌尔股份在VR/AR市场已布局多年。近日,歌尔股份董事长姜滨在2021微型显示光学技术大会上表示,虚拟/增强现实(VR/AR)作为新一代计算平台,市场前景十分广阔,歌尔从2012年开始布局VR/AR产业,目前占据全球中高端虚拟现实头显70%的市场份额,并率先引进世界领先的12英寸纳米压印生产线,打造全球领先的VR/AR高端光学零组件产业基地。

机构纷纷上调歌尔股份盈利预测

在VR虚拟现实产品的助攻下,歌尔股份强劲的业绩,显然超出了市场预期。在这份中报披露后,中信证券、民生证券、东方证券等研究机构纷纷上调歌尔股份的盈利预测。机构们认为,VR订单保持高景气、出货环比有望显著提升,是公司下半年营收与利润的主要增长动力。

歌尔股份已经与VR行业龙头厂商达成长期深度合作,包括Facebook、索尼、HTC、Pico等。目前,Facebook的Quest2由歌尔独家代工,歌尔代工的中高端VR头显出货量占全球总量一半以上。映维网估计,Quest 2在2021年上半年销量约为250万~300万台,并预计今年销量将达到800万台。

此外,根据咨询机构IDC的预测数据,在2021-2025年间,全球VR虚拟现实产品出货量有望达到约41.4%的年均增速,AR增强现实产品出货量有望达到约138%的年均增速。VR虚拟现实和AR增强现实产品的快速成长,有望为科技和消费电子产业链上的相关企业带来显著的业务机会。

中信证券指出,歌尔股份目前供应头部客户PSVR、Quest2产品,随着2021-2022年美国客户、日本客户迭代新品以及其他品牌客户产品推广,公司有望凭借零整一体的能力维持市场份额。由于公司2021年在VR设备出货超预期,同时亦切入日本客户游戏主机业务,相应调整公司2021-2023年EPS预测至1.27/1.62/2.11元(原预测为1.18/1.44/1.75元),考虑到公司品类持续扩张,给予2021年40倍PE,对应目标价51元,维持“买入”评级。

东方证券认为,VR订单保持高景气、出货环比有望显著提升,是歌尔股份下半年营收与利润的主要增长动力,同时游戏机、可穿戴等智能硬件加速放量、大客户各类新产品集中发布体现旺季高景气度,结合管控优化带来的盈利能力持续提升,公司短期业绩加速向好、长期成长逻辑也逐步兑现。预测歌尔股份2021-2023年EPS分别为1.27元、1.76元和2.15元(原预测分别为1.19元、1.60元和1.95元,根据VR高景气及Q3展望上调预测),给予公司2021年44倍PE,对应目标价为55.88元,维持“买入”评级。

民生证券也上调了歌尔股份的盈利预测,预计2021、2022、2023年歌尔股份归母净利为45亿元、59亿元、73亿元,对应PE为32/25/20倍,参考当前申万电子43倍PE,考虑到公司受益VR行业成长红利,维持“推荐”评级。

责任编辑:冯体炜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)