巴菲特百亿美元重仓同行业公司!千亿空间黑马龙头,中石化入股20%,美林持股15.65%,高盛加仓313万股,瑞士银行新进十大流通股东

下一个爱尔欧普?PEG仅1.1的超级低估十倍潜力股,身处钻石级赛道,500亿美瞳蓝海,兼备技术禀性与消费属性,国内唯一眼科器械全平台公司

来源:证券市场周刊

合肥百货并没有积极拥抱新零售,而是采取了相对保守的方式,试图依赖购物卡来实现突破。

30年前,如果去一个城市旅游,当地的百货大楼是必去的打卡点。然而,30年后,很多百货大楼纷纷改制甚至倒闭,即便是曾经风光无限登陆A股的百货公司,也大多业绩平平。

虽然进入了电商时代,但购物卡并没有从社会上消失,反而是有足够大的生存空间,以至于线上电商企业也会发行购物卡。

从某种意义上讲,购物卡是很多传统零售企业重要的渠道之一。

线下零售冲击多

2016年,新零售概念席卷而来,一部分传统零售企业受到了阿里、腾讯的追捧。在资本的加持下,永辉超市(601933.SH)、大润发等零售巨头开始尝试线上业务、O2O业务、配送上门等业务。

没有受到资本青睐的传统零售企业,则跌跌撞撞勉强维系经营。

不管是新零售还是传统零售,到了2020年,线下零售行业都遇到了新冠疫情这个巨大的黑天鹅。

以合肥百货(000417.SZ)为例,公司2020年在收到3200多万元政府补助的情况下,营收较上年同期下滑41.97%,净利润下滑14.13%。

8月14日,公司发布了2021年半年报,营收从上年同期的31.91亿元增加到32.29亿元,增幅1.19%,基本上原地踏步;净利润从上年同期的9617万元增加到1.38亿元,增幅为43.9%。

考虑到2020年上半年的特殊情况,把公司半年报业绩和2019年对比,营收下滑幅度高达46%,这说明公司的业务并没有复苏到疫情之前的水平。

对于业绩下滑的原因,公司在半年报中称:受社区团购等渠道分流影响,收入下滑影响本期利润。

笔者对上市公司多个行业进行调研中发现,随着90后甚至00后逐渐成为消费者主流群体,零售形式变化越来越大。年轻人不再热衷于逛商场,除了传统电商形式,直播带货也成为现在年轻人最喜欢的购物方式之一。

这对传统线下零售企业造成了巨大的冲击,合肥百货的营收规模自2017年超过百亿规模后,基本没有新的突破。

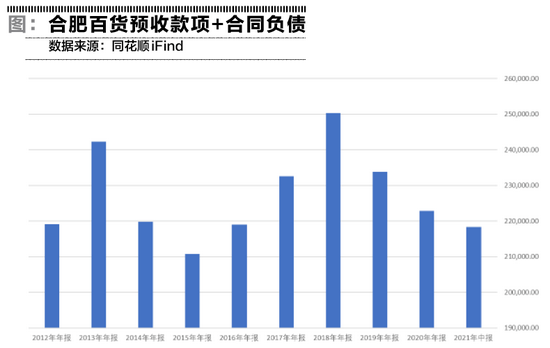

合同负债原来放的是购物卡

合肥百货半年报资产负债表显示,公司的合同负债高达20.58亿元。这些主要是公司销售出去的购物卡。

购物卡余额的大小,预示着百货大楼在当地消费者心目中的受欢迎程度。

2018年以后,合肥百货执行新收入准则,将这类预收款改为通过合同负债核算。由于预收款项和合同负债中,除了极少部分的预收租金水电费外,绝大多数是购物卡。笔者对比了公司2012年以来的预收账款和合同负债的情况,从中发现,随着新经济形态的变化,购物卡的余额在2018年开始下滑。相对应的,公司的营收也几乎同比例的降低。

对于传统零售企业来说,除了坐以待毙,还有更好的方法吗?

合肥百货在财报中对行业形势进行了分析,在技术进步与疫情影响下,零售业务持续向线上转移,进一步催化消费近场化和线上业务的发展,直播带货、社区团购、仓储会员店受到行业重视。

迎接挑战的主要模式,是依托购物卡,打通线上线下支付场景,进一步增强商品、服务附加值和客户黏性。

应该说,这是一个务实的态度。和很多开展线上业务,硬刚电商巨头的传统零售企业相比,公司采用了“保守疗法”,相当于牺牲了成长性,来保障公司的稳定性。

根据艾媒咨询的数据,李佳琦和薇娅两人2020年的总销售额高达530亿元人民币,差不多相当于八九个合肥百货。

资金风险

不过,购物卡作为一种预付费卡,缺乏足够的监管机制,给上市公司、消费者以及股民都带来风险。

2019年8月,合肥百货发布公告,称价值人民币2亿余元的储值卡被两名涉案人员内外勾结盗出,至案发时仍有8522万余元未追回。其中一名为子公司的财务总监,盗取周期从2013年延续到2017年。

类似的案件在行业里并不罕见。主要原因就是这种储值形式的购物卡,大多为零售企业自建系统,由企业自己的员工自行运维,缺乏金融级别的管理和监管能力,导致员工监守自盗。

也许有人会问,客户消费的时候发现账面预收款不够了,不就发现了?

这是因为其中有大量的购物卡已经成了无人认领的“死卡”,20多亿元的合同负债中,数以亿计的资金因为消费者卡片遗忘丢失不再消费,行业内称之为“资金沉淀”。而这些沉淀资金成了企业的“自留地”,成为一种特殊的盈利模式。

长期无人消费的“死卡”里的金额,一直挂在合同负债,能否可以转入营业收入呢?

还真有企业这么干过。

2018年12月,元祖股份(603886.SH)发布公告,称将对部分消费可能性极低的卡券进行处理,在经过相关评估之后,将它们转为公司收入。

从逻辑上来看,这类购物卡券确实变相成为企业的收入,但从法律角度来说,如果哪天客户翻出来卡片,还是可以兑换的。

和格力电器的暧昧关系

作为安徽境内最大的百货连锁企业之一,理应是各大品牌必争之地。为了扩大销售,很多供应商甚至不惜忍受零售企业长达数月的账期。

所以,当合肥百货账面出现给供应商的预付款的时候,就很让人疑惑。

更让人疑惑的,公司预付款项的第一大供应商,是安徽盛世欣兴格力贸易有限公司,账面余额1.32亿元,占全部预付款的40.48%左右。

2021年半年报中,公司披露的预付款项前五大供应商中,合计占预付款比例71.87%。其中预付给美的经销商(合肥佳美电器销售有限公司)的金额占预付款比例只有7.43%,预付给海尔经销商(重庆海尔家电销售有限公司合肥分公司)的金额占预付款比例只有4.72%。

从数据上看,公司对格力的经销商格外偏爱。

安徽盛世欣兴格力贸易有限公,这家供应商从名字上看就有格力的影子,企查查显示,该供应商的大股东是北京盛世恒兴格力国际贸易有限公司,而北京盛世恒兴格力国际贸易有限公司的大股东,是北京明珠新兴格力空调销售有限公司,该公司的实控人,是徐自发。

格力电器的第二大股东叫京海互联网科技发展有限公司,这家公司是由格力电器的经销商抱团组建,大股东是河北格力电器营销有限公司。而格力电器在河北的经销商,正是徐自发家族控制,徐自发还曾任格力电器的董事。

除了2021年半年报预付给该供应商余额较大外,在2020年半年报中,公司预付给安徽盛世欣兴格力贸易有限公司的余额达到了创纪录1.55亿元。

往年半年报显示,在2019年之前,公司对该供应商的的预付款余额只有5000万-8000万元左右。

如果说往年高温天气导致空调畅销,拿重金去抢空调订单还可以理解,但在格力电器销售低迷的2020年,尤其是疫情下空调行业步履维艰的2020年上半年,还要支付如此巨额的预付款,除了利益输送嫌疑,就很难有别的解释了。

从直接的股权关系看,合肥百货和格力电器毫无瓜葛,不算是关联方。但据同花顺iFind,合肥百货的大股东是合肥建投,合肥建投投资了合肥芯屏产业投资基金,该基金又联手格力电器投资了闻泰科技。

这就不难理解,合肥百货“肥水不流外人田”,用不符合商业逻辑的大额预付款为格力电器“抬轿”,改善其业绩和现金流。

责任编辑:冯体炜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)