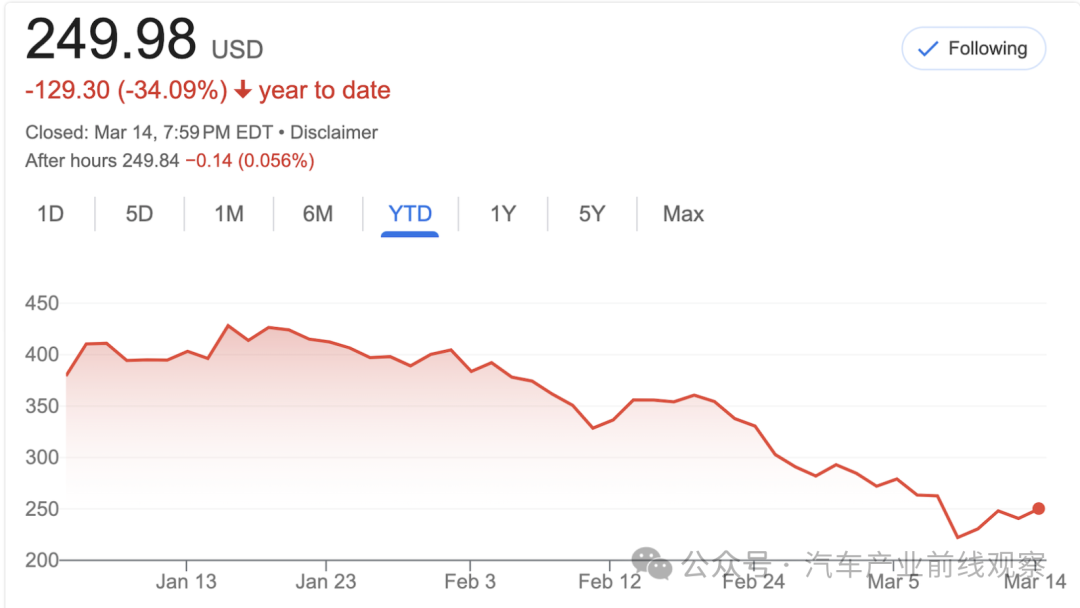

今天一大早刚刚撰文提到,摩根大通大幅下调了对特斯拉第一季度的销售预期,并将其股票目标价定为 120 美元,这是华尔街给出的最低目标价,比特斯拉目前约 250 美元的股价低了约 130 美元。

当然,这是在特斯拉 2024 年销量下滑(埃隆・马斯克曾多次表示特斯拉的销量不会下滑),且在 2025 年年初销量进一步下降之后发生的事。

但别被摩根大通的预测给骗了。华尔街对特斯拉股票给出的目标价中位数是 370 美元!这比其当前股价高出约 120 美元。在阅读关于摩根大通最新预测的报告时,我并不知道目标价中位数是多少,但我知道大多数分析师对该股票给出的目标价要高得多,这时我突然想到了一些事情。

我记得特斯拉的股价在过去几年里经历了长期且大幅的上涨,我也记得分析师们基本上是如何跟着股价一路看涨的。当然,在任何一个特定时刻,有些分析师的预测更为乐观,而有些则更为悲观,但总体而言,随着时间的推移,他们基本上就是在跟着股价的上涨趋势走。

我认为,如果特斯拉的股价真的大幅下跌(而且我觉得它会下跌),华尔街的分析师们也会以类似的方式长期跟踪股价的下跌走势。如果股价再下跌一些,跌至 200 美元及以下,分析师们就会调整他们的估值和目标价。他们预见到了销量下滑吗?

他们预见到了中国市场的竞争会变得比特斯拉更有优势吗?他们预见到了随着人们对特斯拉的产品以及埃隆・马斯克有些厌倦,欧美市场对特斯拉汽车的需求会下降吗?

简而言之,分析师们给出的目标价不过是美化了的胡乱猜测而已,而且作为一个群体,他们只是随着股价的波动而改变看法。如果一年后股价低于 200 美元,分析师们就会找出理由来为更低的目标价辩护。如果股价跌到 150 美元,他们给出的目标价还会更低。

我认为目前关键的一点是,特斯拉的增长神话不仅已经停滞,其销量也大幅下降了。如果特斯拉能扭转这种局面,或许其股价就不会再大幅下跌了。但如果这种下滑趋势持续下去,那可能会是一场漫长且深度的下跌。

完全自动驾驶技术,或者说机器人出租车,本应是特斯拉区别于其他汽车制造商的优势所在,但这一目标实现得越晚,分析师们就越得去思考,给予特斯拉与其他汽车制造商如此大的估值差异,以及让其市盈率比其他汽车制造商高出约 10 倍是否合理。

长期以来,特斯拉的市盈率一直远远高于行业内其他公司。最常被用来解释这一现象的理由是,特斯拉的预期增长远高于行业其他公司(而现在很明显,这种增长优势已经消失了,或者至少暂时朝着相反的方向发展了),或者是其从其他收入来源(机器人出租车、机器人业务)获得的指数级增长。

我们将拭目以待,看看特斯拉今年是否会取得任何重大进展,从而重拾上述理由之一。如果没有…… 那就请继续关注吧。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)