【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《汽车业务毛利率亮眼再创新高,但智能手机业务短期承压——小米集团(1810.HK)2025年二季度业绩点评》

报告发布日期:2025年8月20日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:黄铮(执业证书编号:S0930524070009)

要点

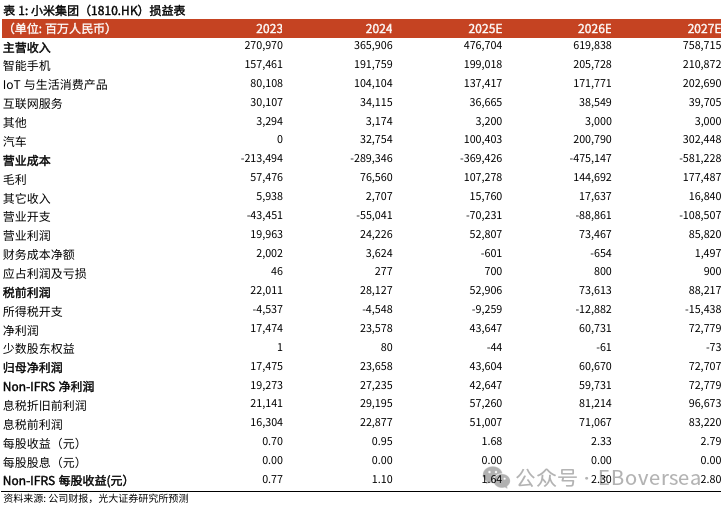

事件:公司发布2Q25业绩, 实现收入1160亿元,yoy+30.5%/ qoq+4.2%;Non-IFRs净利润108亿元,yoy+75.4%/qoq+1.5%,对应Non-IFRs净利率9.3%,其中电动汽车及AI等创新业务经营亏损收窄至3亿元。

智能手机竞争加剧,毛利率有所承压。2Q25小米智能手机业务实现营收455亿元,yoy-2%/qoq-10%,主要受 ASP 下滑与产品结构调整影响:1) ASP 同比环比双降:2Q25 小米手机 ASP 1073.2 元,yoy-11%/qoq-3%,主要系海外市场低ASP机型产品(如REDMI A5 系列)出货占比提升,拉低整体均价。2) 出货量增长有限,非洲市占率提升:2Q25 小米全球手机出货 4240 万台,yoy+0.6%,增速较 1Q25的yoy+3%有所放缓;从出货地区看,2Q25小米手机出货市占 14.7%,维持全球第三,其中东南亚出货市占升至 18.9%(排名第一)、欧洲出货市占23.4%(排名第二)、中东/拉美出货市占18.7%/19.6%(排名第二)、非洲出货市占同比提升2.7pct至14.4%。2Q25智能手机毛利率环比下滑0.9pct至11.5%,主要系Q2国内618促销+海外竞争加剧+低毛利产品收入占比提升影响。展望后续,考虑到:1)在全球智能手机需求复苏不及预期背景下,智能手机市场竞争激烈程度或将加剧;2)上游材料内存(特别是DDR4)价格上涨带动BOM成本上涨趋势延续,我们认为2H25智能手机业务毛利率仍面临压力,其中3Q25或为全年最低点,4Q25伴随新品集中上市,毛利率有望环比回升。

2Q25 IoT收入387亿元再创新高,互联网业务毛利率有所下滑。2Q25 IoT收入同比增长44.7%至387亿元,其中智能大家电收入yoy+66.2%,空调/冰箱/洗衣机出货超540/79/60万台,同比增速分别60%/25%/45%以上;毛利率方面主要受到国内618期间公司加大促销力度影响,2Q25IoT业务毛利率环比下滑2.7pct至22.5%;展望2025全年,我们认为伴随大家电产品智能化持续推进以及海内外线下渠道扩张,IoT业务营收有望实现30%以上同比增速。2Q25互联网业务实现收入91亿元, yoy+10.1%/qoq+0.2%,但2Q25互联网业务毛利率同/环比分别下滑2.9pct/1.5pct至75.4%。

2Q25汽车及AI等创新业务毛利率26.4%,2027年将开启小米汽车欧洲出海。2Q25智能电动汽车等创新业务收入213亿元, yoy+234%/qoq+14 %, 其中2Q25汽车交付量环比提升7.2%至8.1万辆、ASP环比提升6.4%至25.4万元、毛利率自1Q25的23.2%进一步提升至26.4%,主要受益于汽车产能提升+高ASP高利润率的SU7 Ultra批量交付。展望未来,我们认为凭借充足的在手订单、高端车型进一步交付以及规模效益的逐步释放,3Q25小米汽车毛利率仍有望进一步提升。

盈利预测、估值与评级:综合考虑到手机市场竞争加剧以及上游成本涨价对毛利率的影响前景,我们下修2025-27年Non-IFRS净利润预测至426/597/ 728亿元(下调8%/9%/14%);但我们仍看好小米多元端侧战略布局+汽车业务高速增长+IoT/汽车出海逻辑的长期投资价值, 维持公司“买入”评级。

风险提示: 手机出货承压;海外市场拓展不及预期;互联网变现不及预期;汽车订单不及预期等。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)