什么是“固收+”?

新“国九条”以来,随着分红监管实施及退市常态化、经济增速进入新稳态,具备“固收+”属性的龙头标的将成为较为理想的资产配置选择。

——“固收”属性即公司现金流带来潜在股息率的安全边际,其现金流稳定充沛,潜在分红率较好;

——“+”指潜在行业&公司的增长爆发力;

浙江省火电龙头,参股核电攻守兼备

许隽逸

石油化工首席分析师

执业编号:S1130519040001

唐执敬

公用环保研究员

报告导读

+

公司介绍

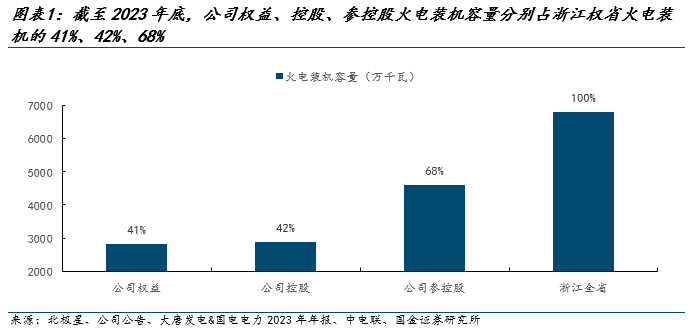

●长三角稀缺地方性龙头纯火电标的,立足火电拓展核电。浙江省火电行业集中度高,公司管理及控股半数省内统调火电装机,参股国能、大唐、华电、华润等发电集团在浙江省内的火电项目,行业竞争格局较好、在电力市场中恶性竞争导致量价风险的可能性较小。

●此外,公司将火电主业创造的盈利用于再投资行业集中度更高、盈利能力和稳定性更好的核电资产,ROE中枢有望稳步抬升。23全年公司实现营收959.8亿元/+19.7%,归母净利润65.2亿元/扭亏为盈;1Q24营收200.2亿元/+13.5%,归母净利润18.2亿元/+79.6%。

+

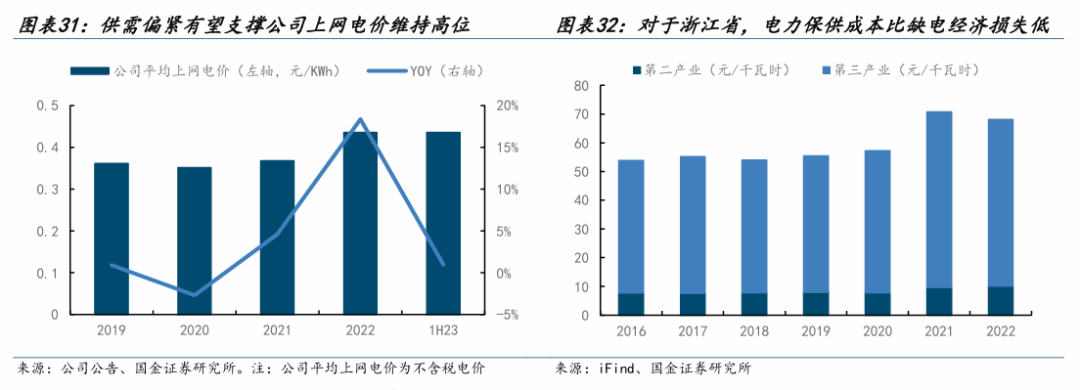

浙江省电力短缺问题短期难解,供需支撑量价保持相对高位

●23年浙江省用电量同比+6.8%、最大负荷同比增长8.2%,公司煤机利用小时数同比+123小时,火电作为电力系统的“压舱石”承担顶峰保供责任。

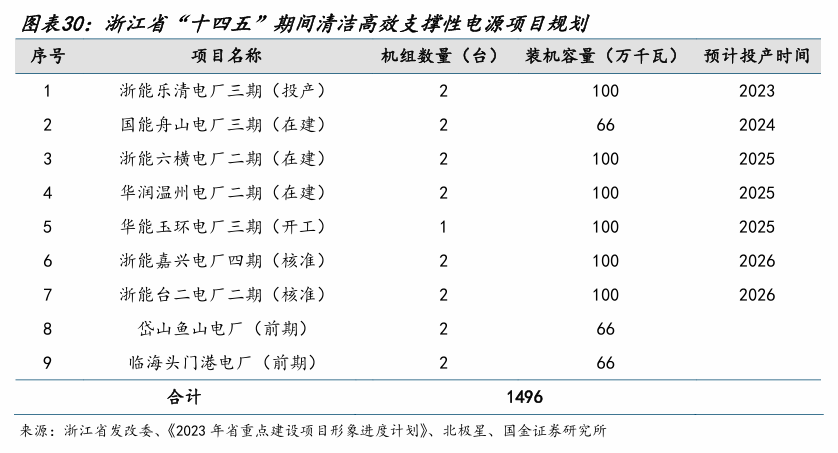

(1)量:短期内支撑性电源装机容量刚性,火电顶峰保供利用小时数维持在较高水平。中长期看,浙江“十四五”煤电装机超预期,预计公司23~26年每年有新机组投产。

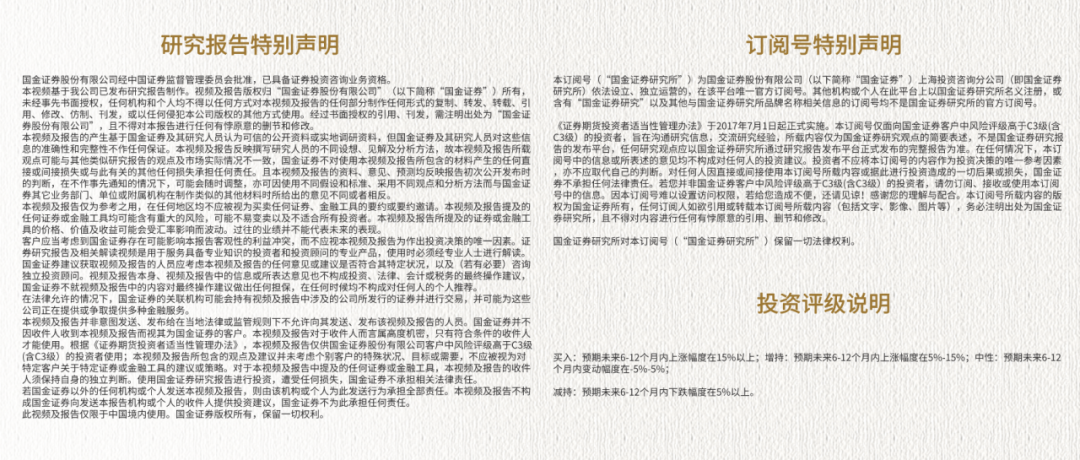

(2)价:考虑到缺电造成的经济损失和电力现货价格上限,浙江需要维持较高的中长期电价以保障其在省间市场竞争力,从而保障足额中长期合同的签订。

+

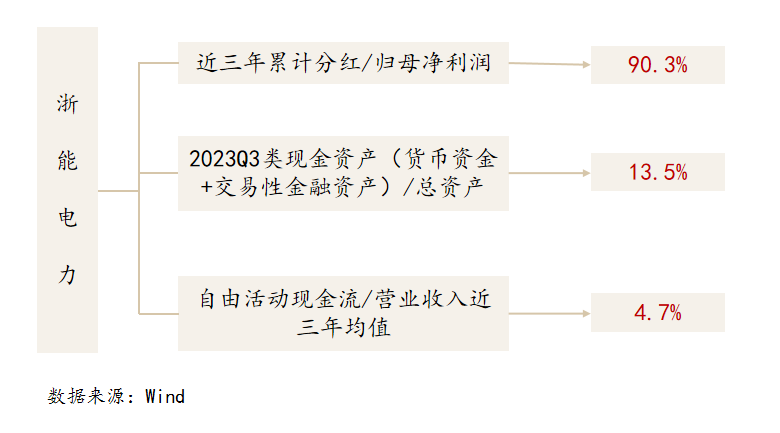

主营业务与股权投资带来充沛现金流,为高比例分红提供条件

●受益于市场煤价下行,23年公司主营业务盈利能力大幅改善,电力板块毛利率7.4%/+15.8pct,经营性现金流净额114.8亿/+5022%。此外,23年公司参股浙江省内秦山核电及三门核电取得投资收益14.7亿、现金分红10.5亿;参股国能集团等煤电一体化企业控股的火电资产取得投资收益20.0亿元、现金分红16.8亿元。现金流充沛为分红提供基础,23年公司年度计划现金分红0.25元/股,分红比例达约51.4%。

风险提示:4565方法新项目进展、煤价下行程度、电力需求、电力市场化进展、中来股份(维权)业绩不及预期等风险。

报告原文

“固收+”系列专题

“固收+”系列会议

会议回放

会议预告

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)