炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

纳芯微高溢价现金接盘“金主”资产?浮现新微资本魅影 警惕48亿超募资金被利益输送|“科八条”并购观察

艾迪药业“股权捆绑式”增厚业绩?高溢价收购无业绩承诺|“科八条”并购观察

出品:新浪财经上市公司研究院

作者:夏虫工作室/秋雨

近日,证监会提出《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(被称“科创板八条”)。其中提到,强化科创板“硬科技”定位,更大力度支持并购重组。支持科创板上市公司开展产业链上下游的并购整合,提升产业协同效应等等。在“科创板八条”发布后,芯联集成打响科创板并购第一枪引发市场关注。

72%的少数股权收购是否藏抽屉协议?招股书陈述“耐人寻味”

6月21日晚,芯联集成披露重组预案,拟通过发行股份及支付现金的方式,收购芯联越州集成电路制造(绍兴)有限公司(简称“芯联越州”)72.33%股权。其中,公司本次拟发行股票价格为4.04元/股。截至预案签署日,芯联越州的审计和评估工作尚未完成,交易的最终交易价格、股份支付及现金支付比例尚未确定。

需要指出的是,此次交易构成关联交易,属于上市公司收购控股子公司芯联越州的少数股权。

需要强调的是,芯联越州曾用名为中芯越州集成电路制造(绍兴)有限公司。2021年12 月 31 日,上市公司芯联集成与关联方滨海芯兴及其他14名股东签订了《中芯越州集成电路制造(绍兴)有限公司之投资协议》,共同投资设立芯联越州。需要指出的是,上市公司为第一大股东,持股比例仅为27.67%,提名3名董事中的2名。

芯联越州是芯联集成IPO募投项目“二期晶圆制造项目”的实施主体,本项目规划投资总额110.00亿元,拟使用募集资金投入66.60亿元,建成一条月产7万片的硅基8英寸晶圆加工生产线。令人不解的是,作为上市公司重要项目实施主体,为何上市公司不全资控股,而仅仅是持股比例不足三成?这背后是否有何安排?

据悉,根据公司及芯联越州各股东于 2021 年 12 月 31 日签署的《中芯越州集成电路制造(绍兴)有限公司之投资协议》(以下简称“《投资协议》” )第 3.7条之约定,“中芯集成(芯联集成)上市后,在标的公司符合《重组管理办法》第 11 条规定实质条件的情况下,经中芯集成履行相应的内部决策和外部审批程序通过,并经双方协商一致,可通过发行股份或支付现金方式购买投资人所持有的标的公司全部股权。购买价格将参考中芯集成以及市场同类交易的估值方法,并由交易双方在届时聘请的资产评估机构出具评估报告所确认相关股东权益的评估价值基础上进行协商确定。”

值得注意的是,在芯联集成IPO发行,监管对此异常发出疑问,并质疑芯联越州各股东之间是否存在对赌协议、未来上市或并购的具体安排?对此,公司解释称,《投资协议》上述约定安排,主要有以下方面:

(1)发行人本次发行上市后收购投资人所持中芯越州股权并非向发行人施加所需承担的收购义务,尚需经双方协商一致, 此约定不会为发行人本次发行上市带来不利影响。

(2)发行人本次发行上市后,如收购投资人所持股权的购买价格将参考中芯集成以及市场同类交易的估值方法,并由交易中芯越州股权的各方在届时聘请的资产评估机构出具评估报告所确认相关股东权益的评估价值基础上进行协商确定。此购买价格为公允价格定价方式,符合《上市公司重大资产重组管理办法》中关于上市公司发行股份购买资产的定价原则和方式,不会损害中小公众投资者利益。

(3)发行人本次发行上市后,如收购中芯越州股权需要满足相应前提条件,即在中芯越州符合《重组管理办法》第 11 条规定实质条件的情况下, 须经届时中芯集成履行相应的内部决策和外部审批程序通过,此约定符合《上市公司重大资产重组管理办法》中关于上市公司发行股份购买资产对标的资产实质条件要求及审批决策程序。

综上,芯联越州各股东之间不存在对发行人具有义务负担的对赌协议、未来上市或并购的具体安排。《投资协议》上述约定和安排不会导致违反《上市公司重大资产重组管理办法》规定的实质条件、程序要求及定价规则,不会损害中小公众投资者利益,不会对发行人本次发行上市造成实质性障碍。

根据发行人及芯联越州其余股东出具的《关于不存在抽屉条款、对赌协议或其他利益安排等事宜的声明及承诺》并经保荐机构访谈发行人总经理及财务负责人,发行人与中芯越州其余股东之间不存在抽屉条款、对赌协议或其他利益安排等事宜。

至此,我们可以看出,上市公司非全资控股芯联尽管称其不存在抽屉协议,但不可否认的事实是,其成功上市后便择机将芯联越州剩余72.33%的少数股权进行收购。这是否存在抽屉协议,投资者或可以自行判断。

科创属性几何?上市公司及收购标的均在“失血”

芯联集成表示,此次交易完成后,芯联越州将成为上市公司的全资子公司。公司可集中优势资源重点支持碳化硅(SiC)等新兴业务发展,推动公司产业垂直整合,实现全产业链布局等。

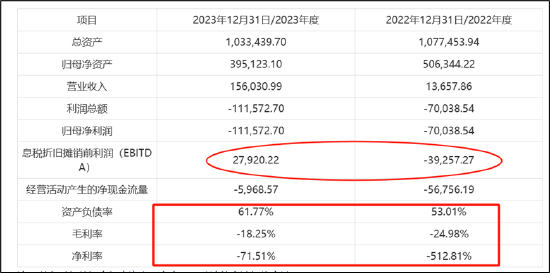

从业绩看,该标的营收在爆发式增长,由2022年的1.37亿元飙升至2023年的15.6亿元。对此,公司称标的公司于 2022 年初步形成量产能力。由于产线投资规模较大,量产初期设备折旧金额较大,且产品结构及产能利用率尚未达到最佳状态,产线运转的固定成本较高,加之为快速形成量产能力并保持技术领先,标的公司 2022 年、 2023 年持续进行大额研发投入,亏损出现持续扩大趋势。

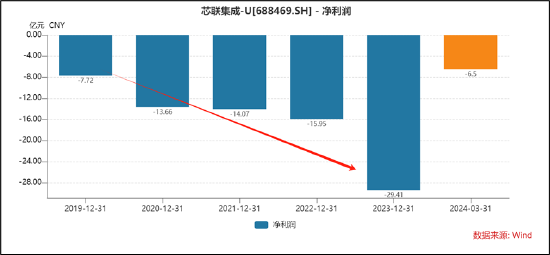

需要指出的是,上市公司芯联集成业仍然处于持续亏损状态,亏损扩大至2023年的近30亿元。

需要强调的是,公司并购标的资产EBITDA出现好转,由2022年-3.93亿元转为2.79亿元;净现金流净流出也在收窄。

在“科创板八条”中,依然强调强化科创板“硬科技”定位。严把入口关,坚决执行科创属性评价标准,优先支持新产业新业态新技术领域突破关键核心技术的“硬科技”企业在科创板上市。进一步完善科技型企业精准识别机制,发挥好市场机制作用。适应新质生产力相关企业投入大、周期长、研发及商业化不确定性高等特点,支持具有关键核心技术、市场潜力大、科创属性突出的优质未盈利科技型企业在科创板上市,提升制度包容性。

根据中国证监会修改的《科创属性评价指引(试行)》,科创属性的量化标准主要包括以下几点:其一,研发投入,企业最近三年的研发投入占营业收入的比例需要达到5%以上;其二,发明专利数量,企业需要拥有一定数量的发明专利,以体现其科技创新能力;其三,营业收入复合增长率,企业在一定时期内的营业收入复合增长率需要达到一定的标准,以显示其成长性。

截至2023年末,标的公司拥有1045名员工,其中包括299名研发人员,占员工总数比例为 28.61%。截至23年年末,标的公司已获授权发明专利14项、实用新型专利2项。

标的公司芯联越州系上市公司二期项目的实施主体,一方面采用更先进的产线、更成熟的技术和工艺进一步扩大硅基 IGBT 和硅基 MOSFET 产能, 产品线向更高端、更高附加值方向不断推进;另一方面前瞻性布局 SiC MOSFET、 VCSEL(GaAs)以及功率驱动(高压模拟 IC)等更高技术平台的研发和生产能力。

据悉,目前,芯联越州的硅基IGBT和硅基MOSFET的产能为7万片/月,SiC MOSFET产能为5千片/月。作为第三代半导体材料,碳化硅具有优于硅基半导体的低阻值,能够同时实现“高耐压”、“低导通电阻”和“高速”。随着近年来新能源汽车、光伏、储能等市场快速发展,SiC MOSFET及其模组需求持续高速增长。芯联越州是国内率先实现车规级SiC MOSFET功率器件产业化的企业,其技术性能不仅在国内位居前沿,更与国际标准接轨,展现出卓越的竞争力,产品主要应用于新能源汽车的主驱逆变器、车载OBC模块等。2023年芯联越州6 英寸SiC MOSFET出货量已达国内第一。 2024年4月,芯联越州8英寸 8SiC MOSFET 8工程批顺利下线,预计于2025年实现量产,有望成为国内首家规模量产8英寸SiC MOSFET 的企业。 此外,公司称芯联越州具备目前国产化率较低的高压功率驱动(高压模拟 IC)生产能力,可为汽车、新能源、高端工控等应用提供完整的高压、大电流与高密度技术的模拟和电源方案,实现进口替代。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)