炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

上周末,安孚科技发布公告,拟以发行股份及支付现金的方式购买九格众蓝、袁莉、华芳集团、张萍、钱树良和新能源二期基金持有的安孚能源31%的股权,并向亚锦科技全体股东要约收购亚锦科技5%的股份,交易作价合计16.75亿元。

根据定增方案,安孚科技拟以23.70元/股的价格,发行5012.6万股,募集资金11.88亿元;同时拟发行7837.38万股,募集配套资金4.20亿元。公司表示,此举意在进一步控制南孚电池。

事实上,安孚科技此前已多次通过增持安孚能源和亚锦科技股权,加码收购南孚电池。

2021年11月,安孚科技首次公告,拟斥资24亿收购亚锦科技36%股权,进而参股南孚电池,从传统百货零售业转型消费电池业。2022年2月,安孚科技又以13.5亿再次收购亚锦科技15%股权,距离上次交易仅3个月,但估值增加了35%。

此次,安孚科技再以13亿收购安孚能源31%股权,相比2023年12月,2.77亿收购安孚能源8.08%股权,相距4个月,估值又一次增加22%。

更重要的是,对亚锦科技的收购已带来29亿元的商誉,2022年和2023年,标的仅踩线完成业绩承诺。此外,上述两次高估值加码收购的资金,均来源于向市场定增。

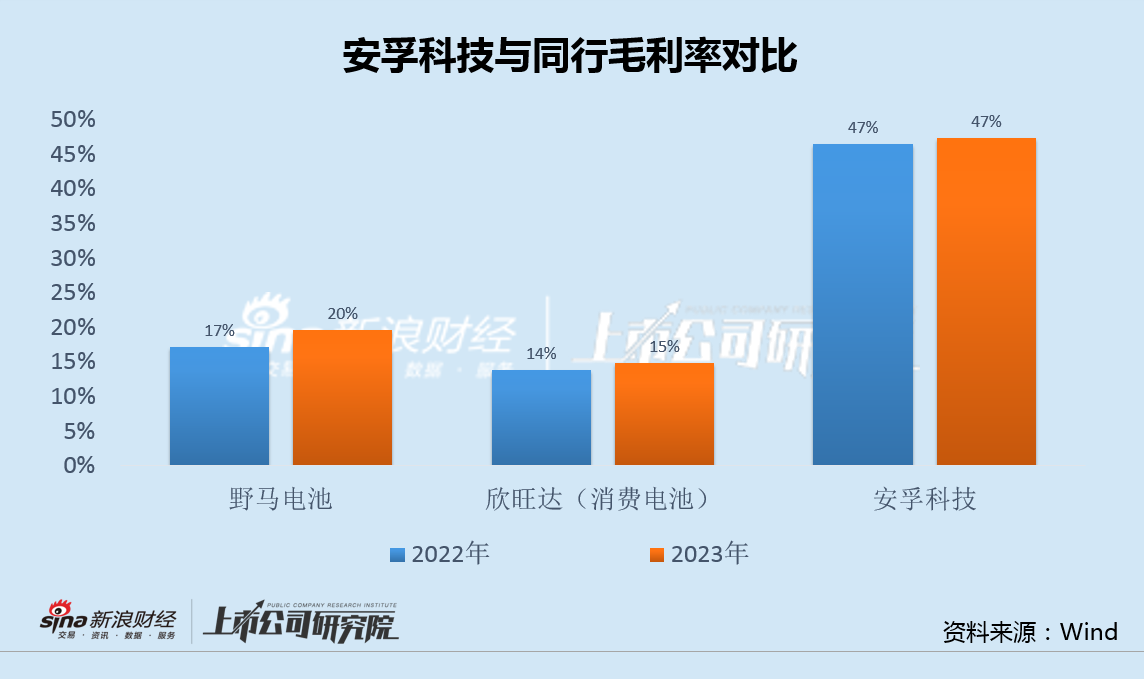

此外,安孚科技收购的核心资产南孚电池主业为传统碱性锌锰电池,近两年毛利率却高达47%,远高于野马电池和欣旺达等同行不足20%的毛利率,公司盈利能力持续性存在较大不确定性,叠加高商誉,未来业绩风险值得警惕。

多次收购南孚电池加码转型 短时间内交易估值异动成疑

日前,安孚科技发布公告,拟以23.70元/股的价格,发行5012.6万股,募集资金11.88亿元,并支付现金,购买九格众蓝、袁莉、华芳集团、张萍、钱树良和新能源二期基金持有的安孚能源31%的股权,以及向亚锦科技全体股东要约收购亚锦科技5%的股份。

同时,安孚科技还拟发行7837.38万股股份,募集配套资金4.20亿元,用于支付本次交易现金对价,并偿还标的公司安孚能源的银行借款。

公开信息显示,安孚能源为安孚科技的控股子公司,安孚科技持有安孚能源62.25%的股权,亚锦科技为安孚能源的控股子公司,安孚能源持有亚锦科技51%的股份,亚锦科技的核心资产为其控制的南孚电池。

安孚科技表示,本次交易是延续公司既定战略,进一步加强对亚锦科技和南孚电池的控制权,确保公司转型升级。不过,此次交易并未设置业绩承诺。

此前,安孚科技曾分多次,间接收购南孚电池股权,最早可以追溯到两年多之前。

2021年11月,安孚科技公告,公司拟将持有的安德利工贸100%股权作价8.33亿元以及现金4.67亿元出资至安孚能源科技,合计13亿元对安孚能源科技出资;同时九格众蓝、宁波睿利、正通博源以及新能源汽车二期基金分别以现金或债权出资的方式向安孚能源科技增资,出资金额分别为5.7亿元、3亿元、2亿元、0.3亿元。

同时,安孚能源以上述资金,向宁波亚丰购买其持有的亚锦科技36%的股权,交易作价24亿元。

通过上述收购,安孚科技主业从原传统百货零售,转型为消费电池的研发、生产和销售。

2022年2月,安孚科技加码收购,拟通过控股子公司安孚能源以支付现金的方式向宁波亚丰购买其持有的亚锦科技15%的股权,交易作价13.5亿元。

值得注意的是,上述两次交易间隔仅3个月,但对亚锦科技的收购估值增加了35%。

2023年12月,安孚科技公告,拟以现金收购宁波正通博源股权投资合伙企业(有限合伙)、宁波睿利企业管理合伙企业(有限合伙)持有的安孚能源8.08%股权,交易金额为2.77亿元。本次股权转让完成后,公司对安孚能源的持股比例将由54.17%变为62.25%。

2024年4月20日,安孚科技再次加码收购,拟以发行股份及支付现金的方式购买安孚能源31%的股权,并向亚锦科技全体股东要约收购亚锦科技5%的股份。其中,安孚能源31%股权的交易作价为13亿元,要约收购亚锦科技5%股份的交易作价为3.75亿元。

按此计算,安孚科技收购安孚能源的估值,在间隔4个月的时间内,再一次增加了22%。而安孚科技上述两次高估值加码收购的资金,均来源于向市场的定增募资,公司并无需实际出钱。

收购标的毛利率高于同行一倍多 两年业绩踩线完成超30亿商誉高悬

安孚科技分多次收购的亚锦科技和安孚能源的核心资产均为南孚电池。

资料显示,南孚电池主要产品是碱性锌锰电池,属于传统消费电池行业。不过,南孚电池近两年毛利率却高达47%,不仅远高于碱性电池的同行野马电池,而且也大幅超过欣旺达等消费锂电上市公司。

对于不断加码收购,安孚科技表示,本次交易完成后,公司持有的安孚能源股权比例将提高至93.26%,安孚能源持有的亚锦科技股份比例将提高至不超过56%,穿透计算后上市公司持有的南孚电池权益比例将提高至不超过42.92%,将大幅提升公司的盈利能力。

然而,考虑到难以理解的畸高毛利率,安孚科技在收购后,标的未来盈利能力的持续性问题不容忽视。

不仅如此,安孚科技此前对亚锦科技的股权收购,已经遗留下了29亿元商誉。按照此次交易的评估报告,亚锦科技股东全部权益价值评估值为90.18亿元,增值率为58.32%,安孚能源股东全部权益价值评估值为41.97亿元,增值率为 28.13%。若本次收购完成,安孚科技的商誉无疑还将进一步增加。

值得一提的是,亚锦科技2022年及2023年累计实现扣非归母净利润1.29亿元,实现业绩承诺金额的101.06%,刚刚踩线完成。

收购标的盈利能力的不确定性叠加超30亿元的高商誉,安孚科技未来业绩风险值得警惕。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)