炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

进入2023年后,剥离了疫情对线下门店经营的影响,迪阿股份(DR钻戒母公司)的经营状况依旧未出现好转,2023年第一季度业绩报及半年预报公司营收、归母净利润均双降。

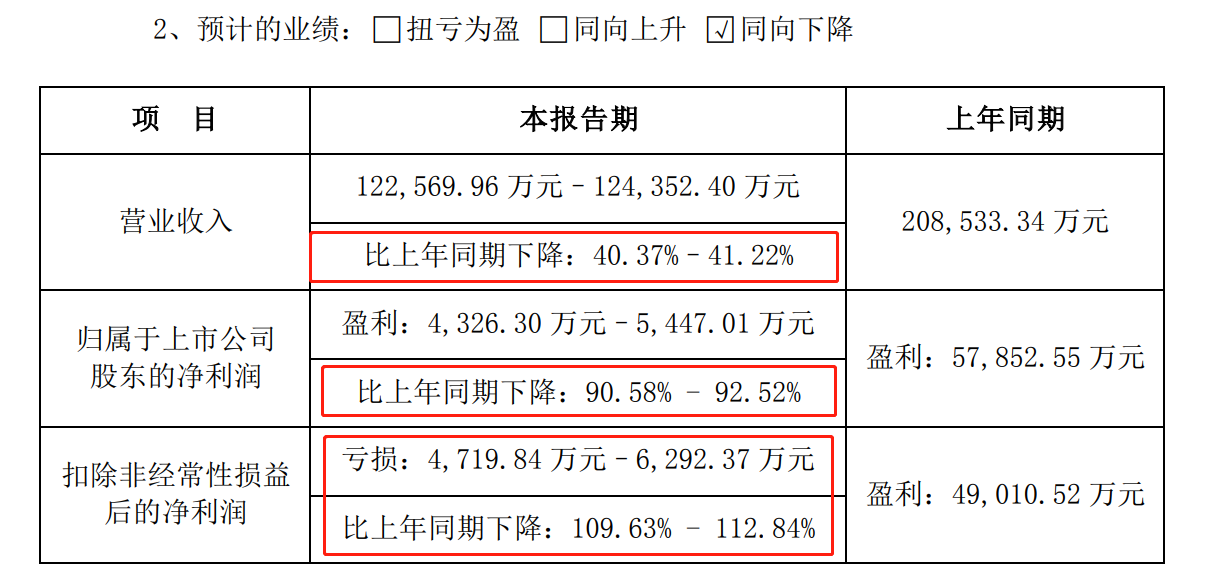

近日,迪阿股份发布2023年上半年业绩预告,预计2023年上半年共实现营业收入12.26亿元-12.44亿元,同比下降40.37%-41.22%;预计扣非归母净利润亏损0.47亿元-0.63亿元,同比由盈转亏。

业绩下降或受天然钻市场需求下降、保值率低等多重因素影响,消费者对于DR钻戒高品牌/情感溢价的支付意愿或有所下降。因此,迪阿股份靠“男士一生仅能定制一枚”的创新经营理念收取高情感溢价获客的方式或变得原来越难。

靠“真爱营销”收取高溢价获客变难?这届年轻人或更在乎保值

迪阿股份公司主要从事珠宝首饰的品牌运营、定制销售和研发设计,其前身是成立于2010年的深圳市茵赛特企业管理咨询有限公司,经营范围是市场营销策划,深谙品牌营销之道。

公司以 DR 品牌为核心,通过坚持“男士一生仅能定制一枚”的创新经营理念,持续向消费者传达 DR 品牌“一生·唯一·真爱”的爱情观,不断扩大品牌的影响力。以爱之名,迪阿股份也收获了高情感溢价。公司的毛利率稳定在70%左右,2020-2022,公司的销售毛利率分别为69.37%、70.14%及69.79%。

从产品售价来看,迪阿股份的钻戒售价确实远高于定制天然钻钻戒,以DR LOVE LINE简奢求婚系列1克拉、钻石净度未SI/小瑕、颜色为H/白的钻戒为例,其官方旗舰店价格约为87000元。

对于该价位水平,我们咨询珠宝行业的专业人士,对方告诉我们,同等主钻分数、钻石净度、颜色的钻戒定制价格或不高于3万元,若换成培育钻石价格或在1万元左右,由此可见,迪阿股份钻戒品牌溢价较高。

然而,受天然钻市场需求下降、保值率低等因素影响,消费者对于DR钻戒高品牌溢价的支付意愿或有所下降。

首先,天然钻饰品受国内登记新人数量持续下降、培育钻等因素冲击,需求有所下降。婚庆一直是钻石消费的重要场景,2021年中国登记结婚新人数量为764.3万对,同比下降6.23%,这也就使得钻石主要受众群体有所缩减。另外,培育钻让消费者心智发生了变化,越来越多的年轻人认为与其花高价购买天然钻石,不如购买价格远低于天然钻、折射率及色散更高的人造钻石。

其次,消费者更关注产品的保值性。随着全球经济增长放缓,特别是疫情对经济的冲击,消费者对奢侈品的需求减少,反而更关注消费品的保值性。今年黄金市场的火爆,与钻石销售市场的冷清形成鲜明对比,而二者之间最大的差距或在于“保值性”,黄金饰品的销售更像是“储蓄性消费”,在需要用钱的时候可以变现,且保值性较好。

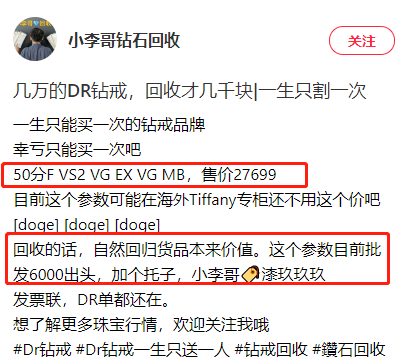

相比较之下,本就收取了高溢价的DR钻戒,在保值性上远不及黄金饰品,一般而言钻石回收价格是根据主石品质等级来计算的,即克拉重量、钻石颜色、钻石净度、钻石切工和钻石荧光,而不是根据品牌溢价决定的,所有DR钻戒更具“消费属性”,商品保值性较低。小红书ID“小李哥钻石回收”账号中,橙色未50分F VS2 VG EX VG MB的DR钻戒,售价近28000,回收价格在6000-8000之间。

(资料来源:小红书 小李哥钻石回收)

(资料来源:小红书 小李哥钻石回收)逆势扩张却业绩双降 单店经营业绩大幅下滑

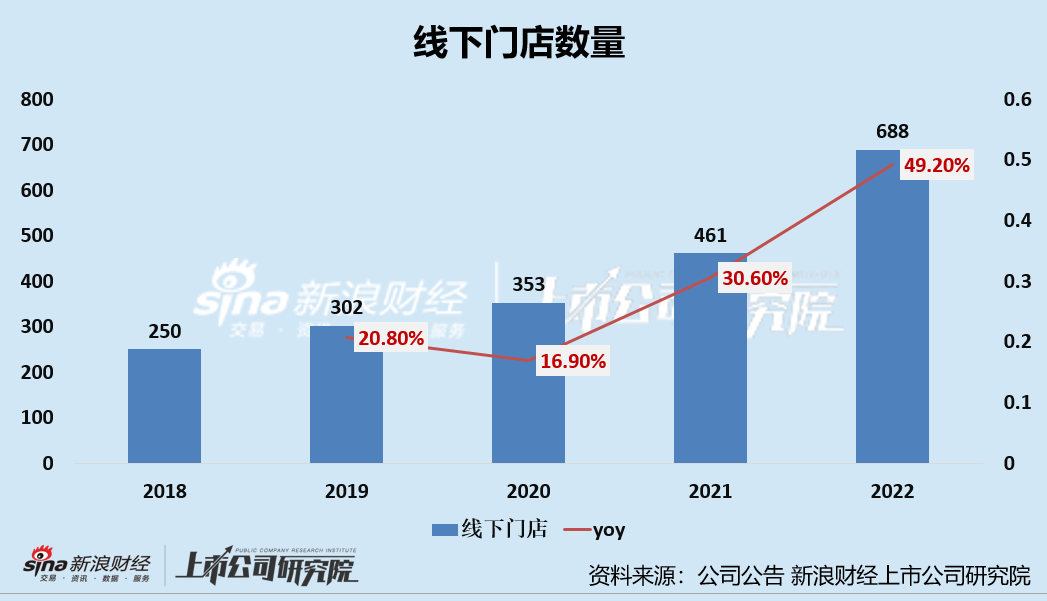

疫情的三年,迪阿股份并未选择“勒紧腰带过日子”,而是选择线下门店提速扩张,2020-2022年,公司线下门店数量分别为353家、461家、688家,门店分别增长51家、108家、227家,同比+16.9%、+30.60%、+49.2%。

正如硬币有正反两面一样,门店扩张战略同样具备优劣势,一方面,门店高速扩张可以提高销量和收入,同时有利于市场的开拓,增加品牌知名度、拓展营销网络、提高曝光率等;但另一方面,若门店扩张未能带来销售额的同步增长,大概率会被门店扩张带来额外的经营成本(如租金、初始运营成本等) “反噬”,进而使公司业绩陷入颓势。

对于迪阿股份而言,线下门店的增长,并未带来营收规模的同步增长。2022年,公司线下门店数量增长了227家,然而公司的营收却同比下降20.36%,扣非归母净利润同比下降50.88%,扣非归母净利润扭亏。这也使得公司单店收入和毛利情况出现了较大幅度下滑。

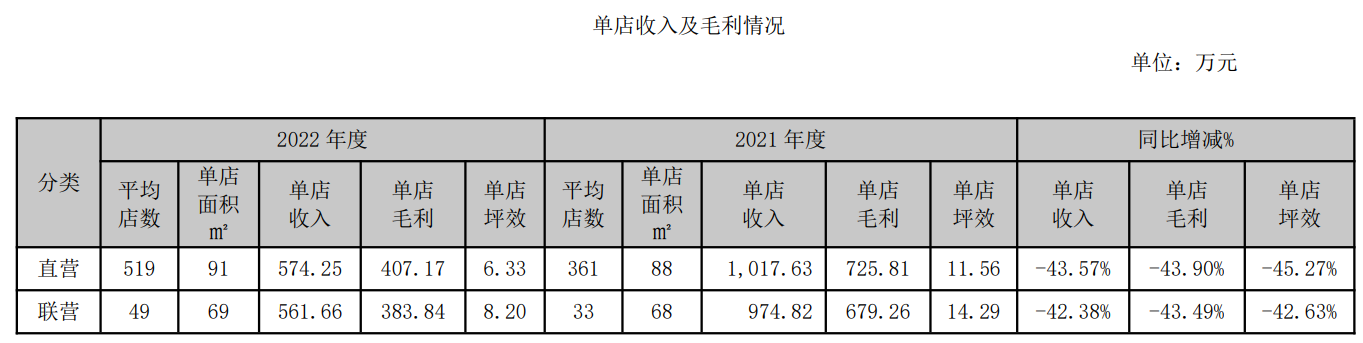

2022年,公司直营门店单店营业收入574.25万元,较上年同期下降43.57%;单店毛利为407.17万元,较上年同期下降43.90%;单店坪效6.33万元,较上年同期下降45.27%;联营门店单店营业收入561.66万元,较上年同期下降42.38%;单店毛利383.84万元,较上年同期下降43.49%;单店坪效8.20万元,较上年同期下降42.63%。

(资料来源:公司年报)

(资料来源:公司年报)由此可见,2022年,公司整体业绩及单店经营业绩均出现了较大幅度下滑。若将2022年的业绩颓势归因于疫情,那么2023年疫情影响完全消散后,迪阿股份的业绩依旧未见好转,2023年第一季度业绩报及半年预报公司营收、归母净利润均双降。

据2022年上半年业绩预告,公司预计2023年上半年共实现营业收入12.26亿元-12.44亿元,同比下降40.37%-41.22%;预计实现归属于上市公司股东的净利润0.43亿元-0.54亿元,同比下降90.58%-92.52%,扣非归母净利润预计亏损0.47亿元-0.63亿元,同比由盈转亏。

(资料来源:公司公告)

(资料来源:公司公告)

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)