炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

在持续减持之后,桃李面包实控人家族的大比例质押也在持续。6月21日,公司发布公告,控股股东及实际控制人吴学群又质押了17.46%的股份。

伴随着实控人家族减持和质押的是不断走低的股价和停滞的业绩,从2020年起桃李面包结束了营收的双位数增长,增速掉到5%左右,股价也从高点跌去六成。

但是公司扩张还在持续,截至2022年总产能达到45.47万吨,产能利用率下降至81.39%,部分新投产基地产能利用率更低。此外,还有30.89万吨新建产能,相当于现有产能的68%。如果疫情后全国化扩张不顺利,将面临产能闲置的风险。

实控人家族持续减持之后又质押

6月21日,桃李面包发布公告,控股股东及实际控制人吴学群质押6800万股给云南国际信托有限公司,占吴学群个人持股的17.46%,质押用途为“个人资金需求”。截至目前,桃李面包五位控股股东总共持有56.58%的股份,19.83%的持股已被质押。

而在今年5月初,实控人家族又抛出了新的减持计划,吴学东拟减持不超过0.22%的股份,肖蜀岩拟减持不超过0.38%的股份。

伴随着实控人家族不断减持和质押的是桃李面包不断下滑的股价和停滞的业绩。

从2020年10月高点算起,桃李面包股价已经跌去6成。而从2020年起,桃李面包结束了营收的双位数增长,增速回落到5%左右。今年一季度营收微增1.66%,疫情后仍未恢复。

比营收停滞更值得关注的是,从2020年以来,公司毛利率及净利率在持续下滑,2020年毛利率接近20%,2022年已经降至24%,净利率则从2020年的接近15%降至2022年的10%以下。

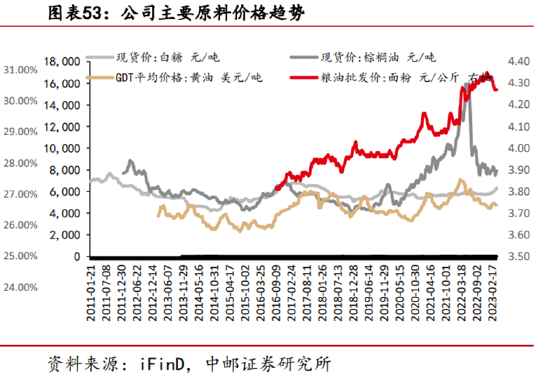

毛利率持续下降主因是营业成本在大幅增长,2022年相比2020年营收增长12%,营业成本则增长了22%。营业成本中直接材料占比超过50%,其中面粉、油脂、糖为核心原料,近几年面粉、油脂价格不断上涨拉高了营业成本。此外,中保面包需求增加导致的外购代工成本增加以及配送费的增加,同样增加了成本。

目前面粉价格仍维持高位,棕榈油和黄油价格在2022年2季度达到了高点1.6万元和0.67万元,目前回落至0.8万元和0.45万元,仍在相对高位。券商预计白糖价格2023年仍将维持高位。短期内毛利率能否回升,具有诸多不确定性。

大规模产能扩张并没有带来业绩同步增长 桃李面包的全国化能否成功?

此前市场预期在涨价和新产能投产这两个因素催化下,2022年会取得不错的增长,但是去年营收实际仅增长5.54%,预期并没有兑现。

从2021年11月开始,桃李面包就针对不同地区陆续进行涨价,前后经历了几轮提价。2019年面包产品的吨价为1.73万元每吨,2021年为1.71万元每吨,2022年1.73万元每吨。从吨价来看,桃李面包提价效果微乎其微,并没有能够实现向下游转嫁成本的目的。

再来看产能,2022年有2个生产基地投入使用,产能增长了近7%,但是销量没有跟上,

已投入使用的生产基地整体产能利用率从上年的85.56%降低至81.39%。

桃李面包近几年一直围绕全国化进行布局,公司大本营为东北,近几年不断向华北、华中、华东、华南等区域扩张。截至2022年底,桃李面包生产基地扩大到22个,总产能达到了45.47万吨,实际产能利用率下降至81.39%,部分投产时间短,处在过渡期的生产基地产能利用率更低,其中华中地区产能利用率仅为64.67%,华东、华南及西南地区均在80%以下。

此外,还有7个在建项目,总设计产能为30.89万吨,相当于现有产能的68%。如果未来市场无法继续扩张,可能有产能闲置的风险。

桃李面包最大的两个市场是东北和华北,2019年二者合计贡献了60%的收入,2022年这两个市场收入占比为53%,主要是华东市场增速较快,收入占比从18%提升到24%。华中、西南、西北、华南四个市场2019年总规模为14.91亿元,2022年增至19.6亿元,仅增加了4.69亿元,收入占比也变化不大。

华东市场虽然从11.67亿元增至19.64亿元,但是毛利率仅为10.5%,不及东北及华北的一半,应该是公司打折促销造成的。此外西南地区毛利率仅为3.66%,华中地区毛利率仅为12.6%。这种低价策略推动的增长能否持续下去,是个很大的问题。

由于持续快速扩张产能,桃李面包的固定资产从2018年的12.77亿元增长到2022年的27.62亿元,账面还有11.33亿元的在建工程。

桃李面包上市以来融过三次资,分别是2015年首发募资6.19亿元,2017年定向增发募资7.38亿元,2019年发行可转债募资10亿元,大部分募资都用于扩张产能。

2018年桃李面包货币资金达到14.24亿元,到2022年货币资金加上交易性金融资产总额下降至5.8亿元。从2022年起,公司有息负债开始增加,截至2022年,账面有1.22亿元一年内到期有息负债,3亿元长期借款,1.99亿元应付债券。这也导致近几年利息费用超过了利息收入。

从结果来看,大规模的产能扩张并没有带来业绩的同步增长,疫情结束后公司能否迎来快速增长,就变得至关重要。

从整个行业来看,疫情后桃李面包增长放缓有渠道上的原因,也有市场竞争的原因。

桃李面包的销售网络主要以大型商超、中心城市的中小超市、便利店终端,以及外埠市场的便利店、县乡商店、小卖部等为主。疫情发生后,线上购物比例增加,商超等线下渠道客流量下降,一定程度上冲击了桃李面包的销售渠道。另一方面学校、旅游出行等受影响,消费场景也受到抑制。

由于前几年短保面包市场规模增长较快,新玩家也在陆续的加入,短保面包市场竞争在加剧。达利食品推出了“美焙辰”, 宾堡收购了曼可顿在国内的全部4家公司,还有连锁店罗森、全家等也推出了自有烘焙品牌。除了新玩家之家,这个市场还存在巴黎贝甜、面包新语、克莉斯汀等传统连锁品牌。短期来看竞争在加剧,桃李面包的全国化扩张之路可能并没有那么顺利。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)