出品:新浪财经创投Plus

作者:shu

加拿大国民连锁咖啡品牌的中国分公司,在美国纳斯达克顺利敲钟,成功坐上“中国咖啡SPAC第一股”的宝座。头顶光环要素众多,Tims中国是今年咖啡赛道绕不开的话题中心。

近日,Tims中国交出上市后的首份“成绩单”。

据2022年第三季度未经审核的财报数据显示,公司第三季度总净收入约为3.06亿元,同比增长67.9%,刷新了单季度营收最高值。经调整自营门店EBTIDA约为1935万元,经调整自营门店EBTIDA利润率为6.7%,年内首次双双转为正值。

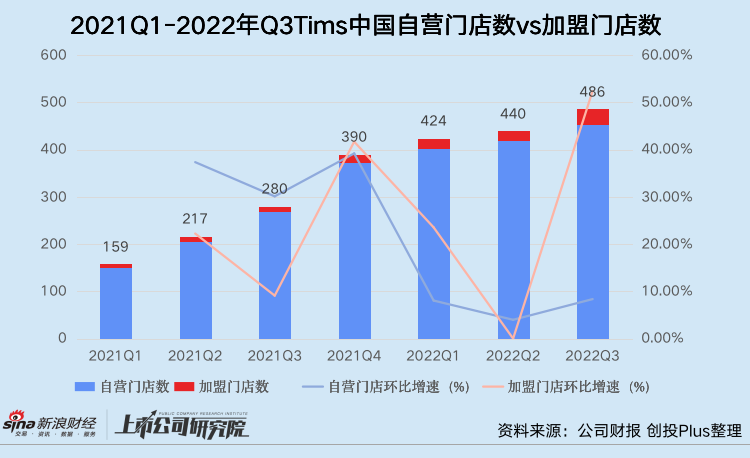

截至9月30日,Tims中国净门店总数为486家,其中自营门店454家,同比增长69.4%,加盟门店32家,同比增长255.6%。报告期内,共新增46家门店,平均每2-3天有一家新店开业。注册会员攀升至886.2万人,较2021年同期大幅增长85.8%。

不过,跑马圈地带动营收增长的风光背后,Tims中国仍未走出亏损泥沼。仅第三季度的三个月期间,公司净亏损就高达1.95亿元,同比扩大72.57%。结合此前招股书披露的信息,入华3年,Tims中国共计亏损超11亿元,2022年前三季度亏损规模已是2021年全年的1.36倍。

资本市场对于这份喜忧参半的财报显然也不甚满意。截至发稿日,Tims中国前收盘价仅为每股3.81美元,虽较财报发布前微涨,但与每股10美元的发行价相比仍下降了近62%。

自降身价、市值暴跌 背后资本集体浮亏

时光倒流至2019年,Tims中国的首家门店在上海开业。

背靠加拿大市占率最高的咖啡连锁品牌Tim Hortons,由知名快餐连锁汉堡王的母公司Restaurant Brands International联合财力雄厚的笛卡尔资本合资设立运营,加之国内咖啡市场正在星巴克和瑞幸的教育下飞速发展,Tims中国的开局可谓占尽天时地利人和。

2020-2021年期间,Tims中国通过两轮股权融资,引入机构投资方腾讯投资、红杉中国和钟鼎资本。其中,腾讯投资不仅连续参与两轮投资,还与Tims中国共同打造电子竞技和QQ音乐主题店。

据招股书显示,上市前公司的控股股东为笛卡尔资本,占公司总股份约57.9%,腾讯投资约占14.95%,红杉中国约占11.43%,Tim Hortons约占8.6%,钟鼎资本约占5.71%。由此可见,虽然打着Tim Hortons的旗号,Tims中国更像是一盘资本局,笛卡尔、腾讯、红杉和钟鼎实际把控了公司近九成的股权。

或也正因如此,资金弹药充足的Tims中国并未如其他新消费品牌般,只一味开城拓店以推动估值水涨船高,而是更积极寻找准备登陆二级市场的捷径。

2021年6月,Tims中国与上达资本(Ascendent Capital Partners)设立的SPAC特殊目的并购公司Silver Crest Acquisition Corp.(下文简称:Silver Crest)达成协议,同意以估值16.88亿美元完成反向并购上市交易。若按当时公开报道中披露的219家门店推算,公司单店估值约为770.78万美元,折合人民币约5000万元,约为同期星巴克单店估值的2倍,为Costa 2018年被可口可乐收购时单店估值的6倍。

然而,随着新消费赛道骤然趋冷、全球股票市场动荡下挫,Silver Crest的股东对Tims中国的高估值产生了迟疑。今年3月,双方对合并协议条款进行修改,将估值从16.88亿美元降至14亿美元,Tims中国成为了年内首家公开降低估值的消费独角兽。

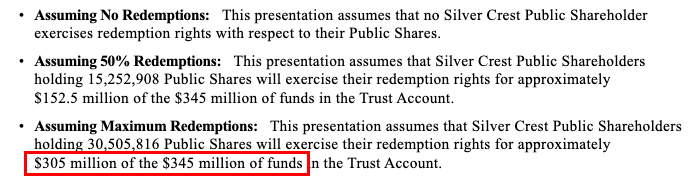

即便如此,Silver Crest的股东们仍不满意。2021年1月Silver Crest SPAC上市募集的3.45亿美元中,仅同意留下约358万美元。股东赎回比例高达99%,远超公司此前预测的最高比例88.41%。

来源:公司招股书

来源:公司招股书箭在弦上不得不发,Tims中国距离合并协议中的最低募集资金总额1.75亿美元仍有不小的距离,唯有通过私募投资公开股票(PIPE,Private Investment in Public Equity)模式,以低于市场价格出售股票融资。

据招股书显示,老股东笛卡尔资本、Tim Hortons、腾讯投资、红杉中国和钟鼎资本都参与了该轮融资。其中,投资金额超1000万美元的笛卡尔资本、Tim Hortons和腾讯投资以低于发行价的每股8.33美元认购,还分别获得了额外的20万普通股和40万认股权证。红杉中国和钟鼎资本以发行价每股10美元认购。加上某全球金融服务公司签署的1亿美元股份认购承诺意向书和Silver Crest的剩余资金,Tims中国终于募集超2亿美元,实现SPAC上市。

无奈“SPAC第一股”的喜悦未能持续太久。上市首日,Tims中国便遭遇破发,盘前交易跌幅达20%,开盘后一度跌超27%。此后股价更是持续走低,如今市值较上市首日已腰斩,仅为发行市值的38%。若依照最后一轮的金额和股份数量粗略推算,笛卡尔资本和腾讯投资仅一轮就浮亏约550万美元,红杉中国约浮亏188万美元,钟鼎资本约浮亏94万美元。

来源:wind

来源:wind

星巴克门店、瑞幸速度 终极目标却是麦当劳?

作为国内咖啡市场的“后起之秀”,Tims中国不免要与星巴克和瑞幸两大“前辈”作比较。

从门店类型来看,Tims中国主要有经营面积超150平方米的旗舰“金枫店”、80-150平方米的经典“红枫店”和20-80平方米的自提门店“Tims Go”。截至2021年底,旗舰店占总门店数约7.69%,经典店占比约70.51%,自提门店占比约21.79%。

如星巴克一般强调“第三空间”,且超92%门店集中在一线和新一线城市,近45%门店选址于核心商圈商场内,这意味着Tims中国的整体经营成本较高。2022年前三季度,公司自营门店的原材料、租金和人工成本分别为2.25、1.34和2.02亿元,一举吞掉报告期内总营收的近80%。结合往期财报数据不难看出,除了租金成本占总成本比例相对稳健,原材料和人工成本占比都在疫情反复、门店增加的过程中快速提升。

从门店数量来看,Tims中国自2020年起驶入“快车道”。2021年自营门店数环比增速保持在30%-40%之间,比“开店狂魔”瑞幸同期自营门店平均增速还高出超18个百分点。加盟门店虽数量尚少,但增速极快。2022年第三季度新增的46家门店中,约四分之一为加盟门店。此外,Tims中国计划2026年底前在全国范围内开设2753家门店,即每年至少新增500-600家门店,2021-2026年复合增长率达47.8%。

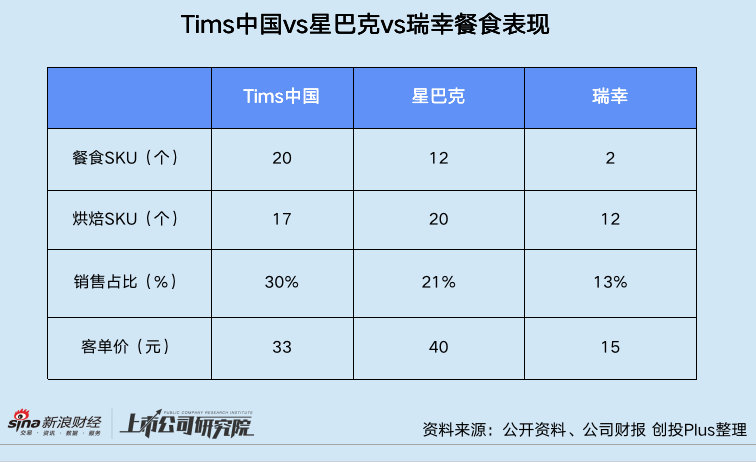

从销售的产品来看,Tims中国的价格带位于星巴克和瑞幸之间。饮品价格定位在18-33元,超6成产品价格在27元以上。贝果、甜甜圈、肉卷、三明治等暖食和烘焙食品价格则定在18-36元。

据公开信息不完全统计,相较主打咖啡产品的星巴克和瑞幸,Tims中国的餐食SKU更多、销售占比更高,品类全面覆盖早餐、午餐和下午茶场景。早餐套餐售价19.9元起,大有与麦当劳和肯德基一争高下的态势。事实上,Tim Hortons在加拿大和其他海外市场销售的产品组合也在咖啡和甜甜圈基础上,新增了三明治、汉堡品等品类,成为一家名副其实的连锁快餐企业。

据平安证券调研数据显示,2017年Tim Hortons在加拿大甜甜圈/咖啡/茶类市场占有率高达87%,咖啡市场占有率约为63%,快餐市场占有率为45%。细究其成功之道,一方面是在本土市场占据了先发优势。品牌的成立时间比星巴克更早,也相对更早地开始连锁化和全球化。另一方面,设在加油站旁的咖啡和甜甜圈组合,符合加拿大民众的饮食偏好和消费习惯,低价策略快速地占领了消费者心智。

可惜这两重优势在Tims中国进入国内咖啡市场后,却并不明显。

周遭的对手不仅有星巴克、Costa等外资品牌,瑞幸、Manner等本土连锁咖啡品牌也在迅速崛起。咖啡产品价格虽低于星巴克,但与瑞幸、蜜雪冰城的幸运咖以及便利店咖啡相比仍有差距。主打餐食将甜甜圈改为贝果,在国内的目标消费群体却十分有限,尝鲜过后复购频次不高。

近日,Tims中国还宣布与中石化旗下的连锁便利店易捷合作,尝试在2.76万个加油站便利店内开设咖啡店Tims Express,面积在20平米左右。但早在2019年,易捷就推出过设在加油站内的“易捷咖啡”,至今未在咖啡领域掀起波澜,公开披露的门店数止步于9家,携手Tims中国能否改变这一局面仍是未知数。

想延续加拿大市场的光辉岁月,Tims中国或许还要找到更强势的差异化特点。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)