出品:新浪财经创投Plus

作者:shu

不承想,时隔16个月率先打破中概股赴美上市僵局的,不是元宇宙也不是共享出行,而是疫情期间备受煎熬的连锁酒店企业。

近日,中高端连锁酒店亚朵集团(下文简称:亚朵)在纳斯达克正式敲钟上市,成为2021年6月后首家在美发行ADS的中概股。此次IPO共计发行475万股ADS,发行价为11美元/ADS,募资总额为5225万美元。

不过,资本市场似乎对这位“中国新住宿经济第一股”并不看好。截至发稿日,亚朵的前收盘价为每股11.35美元,较开盘价每股15.5美元下跌26.77%,透露出一丝破发的危机信号。

融资缩水、高瓴退出 着急上市为哪般?

据美国证券交易委员会SEC公开披露信息显示,亚朵从首次递交招股说明书,到最终成功冲击上市,19个月的经历可谓一波三折。

首先,上市前夜主动撤回。受中美地缘政治关系和国内监管政策收紧的影响,加之与加盟商关系紧张、运营酒店数量疑似造假等负面消息缠身,亚朵临时取消了原定2021年7月1日登陆美股的计划,不少中小股东于6月30日晚才陆续收到撤销新股认购的通知。临门一脚紧急叫停,亚朵折戟之声不绝于耳。

其次,融资规模和估值大打折扣。据亚朵2021年中止上市前的招股说明书显示,彼时预计的发行区间为13.5美元/ADS至15.5美元/ADS,发行规模约为1974.47万股ADS,共计募资2.67亿美元至3.06亿美元,估值约为20亿美元。

此番上市,亚朵的总发行量只有475万股,定价区间为11美元/ADS至13美元/ADS。最终上市日按照价格下限发行,实际募集总金额为5225万美元,估值约为15.6亿美元。与2021年中相比,亚朵的募资规模大幅缩水83%,发行量下降近76%,公司估值降幅约为22%。

最后,基石投资者易主。曾高调宣布作为基石投资者认购1.2亿美元的高瓴资本(下文简称:高瓴),在2022年亚朵重启上市流程时却不见了踪影。据2021年招股书显示,高瓴的认购价格为14.5美元/ADS,认购股数约占发行总量的41.9%。而随着亚朵估值和发行价双降,高瓴的认购价格明显已经倒挂,及时退出才是明智之举。值得一提的是,高瓴参与亚朵认购时签署的是意向合同,并不具有约束性。

来源:公司招股书

来源:公司招股书高瓴悄悄退出后,亚朵的新基石投资者变更为对冲基金雪湖资本,认购金额约为1000万美元,比例约为本次发行量的18.9%。

事实上,雪湖资本与高瓴之间关系匪浅。成立于2009年,雪湖资本的主策略为股票多空对冲,2020年起才活跃于国内投资市场。据公开数据不完全统计,雪湖资本在一二级市场上投资的14家公司中,至少有8家与高瓴资本的被投企业有重合,包括海底捞、呷哺呷哺、好未来、微创医疗机器人、融创服务等。亚朵这次顺利更迭基石投资者,或也有高瓴在背后牵线搭桥。

即使被戏称为“迷你IPO”,亚朵也要坚持此时上市,究竟是何原因?

据天眼查公开信息显示,亚朵的最后一轮股权融资停留在2017年,此前积累的融资额不过10亿元左右。但在运营成本极高的连锁酒店生意面前,区区10亿元只是杯水车薪。2019-2022年上半年,亚朵的营业成本分别为14.90亿元、15.27亿元、19.74亿元和8.99亿元,报告期内平均75%的总营收被用于覆盖运营成本。

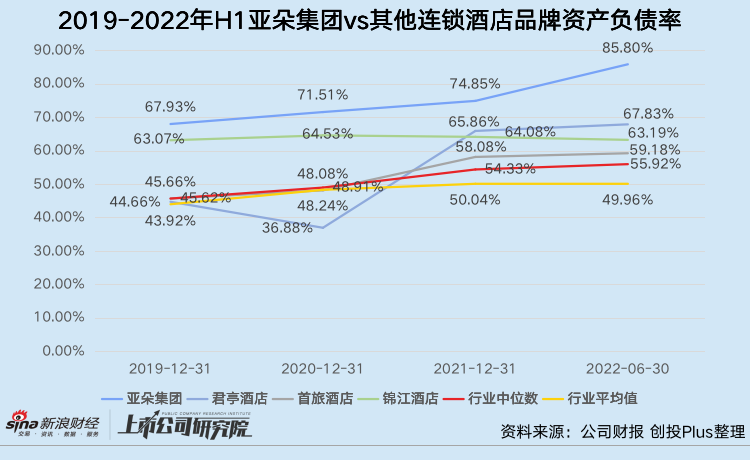

而当连锁酒店不再是一级市场投资机构眼中的优质项目,亚朵唯有通过借债补充资金,实现跑马圈地。2019-2021年期间,公司资产负债率始终在70%上下浮动且逐年走高。2022年上半年甚至接近86%,远超酒店行业同期资产负债率的中位数和平均数近30个百分点。

换而言之,股权和债权融资都近乎触达“天花板”,亚朵急需新渠道资金的注入,以保证当前快速增长的势头。

收入骤减、加盟乏力 卖枕头能否撑起第二增长曲线?

单就营收而言,亚朵的表现在受疫情打击较大的酒店行业中算得上出众。2021年实现总营收21.48亿元,同比增长37.09%,净利润同比大幅增长244.95%至1.45亿元。据最新招股书显示,亚朵今年前三季度净收入为16.37亿元,净利润录得1.79亿元,同比增长58%。

相较之下,2021年华住集团净亏损为4.65亿元,同比扩大78.70%;锦江酒店扣非后归母净亏损1.22亿元,同比扩大81.80%;首旅酒店扣非后归母净利润仅为1094.58万元。

从体量上来看,亚朵2021年共有712家加盟和自营酒店,约为首旅酒店运营酒店总数的12.04%,华住集团的9.09%,锦江酒店的6.71%。2022年上半年亚朵净新增酒店89家,而华住酒店新增了188家,首旅酒店新增342家,锦江酒店新增362家。

体量和增速都不及头部玩家,亚朵凭什么表现不俗?

一方面,亚朵长期以文艺网红、热衷IP联名著称。曾先后与网易云音乐、知乎、虎扑篮球、QQ超级会员、易车等品牌合作打造主题酒店,场景几乎从不复制,全面对标迪士尼,其中高端酒店定位和人文特色能有效实现差异化定价。

拆分对比核心经营指标不难发现,亚朵的入住率属于中等偏上,但日均房价和平均客房收入却远高于同行。2022年截至6月底,亚朵的日均房价约为367.9元,平均客房收入为224.4元。同期锦江酒店、首旅酒店和华住酒店的中高端定位酒店日均房价约为220-240元,平均客房收入仅徘徊在120-140元区间内。

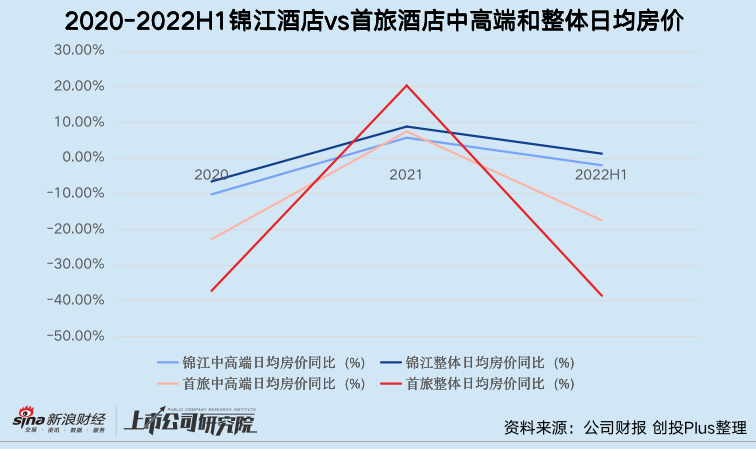

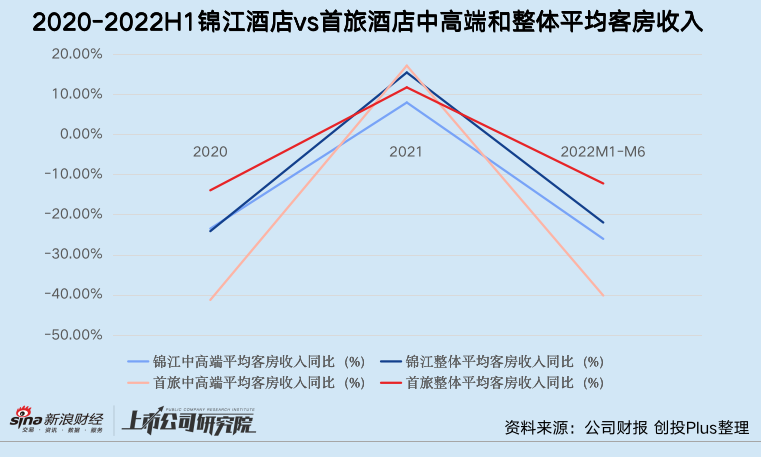

然而在疫情冲击之下,旅游、商务出行频率锐减,个人和企业的差旅预算收缩,中高端连锁酒店更容易受到影响。以2019-2022年上半年锦江酒店和首旅酒店公开披露的经营数据为例,中高端酒店在行业上行过程中,日均房价和平均客房收入增速比整体更慢;在行业下行过程中,普遍下降速度更快。

如此看来,只有中高端酒店一种类型的亚朵抗风险能力无疑更低。2022年上半年,亚朵的日均房价同比下降10.98%,平均客房价格同比减少24.77%。

另一方面,亚朵以加盟模式为主,资金回笼和成本压力相对更小。据最新招股书信息显示,亚朵加盟酒店数量常年占比90%以上。截至2022年9月30日,该比例已突破96%,报告期内总公司向加盟酒店收取的费用为总营收贡献了超七成。

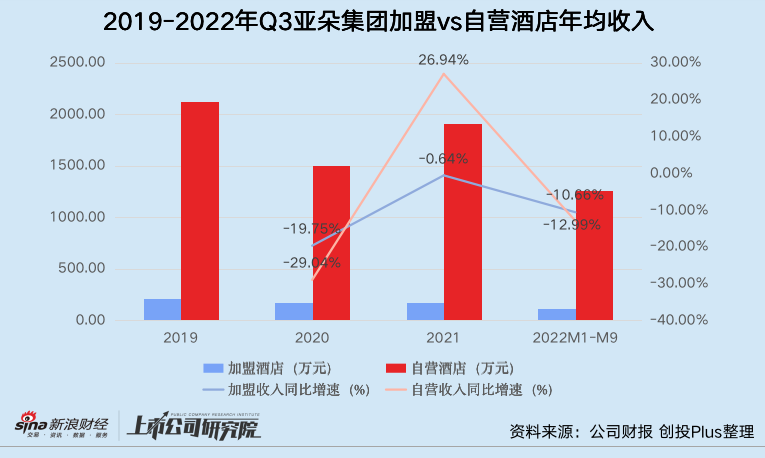

值得玩味的是,亚朵的加盟酒店“赚钱能力”近年来却在持续减弱。2019-2022年前三季度,加盟酒店平均年收入三连降,由214.94万元降至117.59万元。即使在总公司营收增长37.9%的2021年,加盟酒店的平均年收入仍下降了0.64%。反观自营酒店,2020年起维持在33家水平,平均年收入高达稳定在1000万元以上。2021年收入甚至一度接近2000万元,是同期加盟酒店年均收入的11.14倍。

据亚朵2021年4月的加盟手册显示,加盟商需一次性向亚朵缴纳技术系统安装和撤场费共计2.5万元、流动图书馆筹建费5万元、工程指导费8万元、履约保证金10万元以及加盟费5000元/房间。此外,加盟商还需每月支付总收入的5.5%作为管理费,酒店用品购买费、IT和财务等方面持续性指导费,以及酒店运营的人工成本和日常开销损耗。若加盟一家有150间房的亚朵酒店,总投入约为2500万元。

如果依照最新的加盟酒店年均收入静态推算,这笔投资至少要21年才能收回,与加盟时承诺的3-5年回本周期相去甚远。收入无法保障、回本遥遥无期,加盟商的犹豫并不无道理。2019-2021年亚朵的加盟酒店数量增速由近85%降至33%,加盟酒店平均房间数量由154间降至115间。2022年前9个月,亚朵新增加盟酒店168家,略低于2021年全年新增总量。但酒店平均房间数量再创新低,只有约110间。

对于加盟商的逃离,亚朵好像并不过分忧心,反而另辟蹊径做起了零售生意:将旗下的880家酒店当作线下门店,消费者入住期间觉得不错的枕头、床垫、、香薰、洗发水等产品,都可以一键扫码或在电商平台购买同款。

据招股书信息显示,截止今年上半年末,亚朵累计推出了1967个SKU,其中62.8%为自有品牌,并设有亚朵百货线上平台。报告期内,零售业务产生的GMV约为1.18亿元,客均单价403元。

可零售业也早已一片红海,不仅挤满万豪、凯宾斯基、希尔顿等海外豪华酒店,宜家、无印良品、苏宁易购等家居零售巨头也希望分一杯羹,品牌、产品和供应链优势都不明显的亚朵该如何突出重围仍是未知数。

天猫平台的官方旗舰店中,销量最高的是一款售价150-380元之间的记忆枕头,其他产品的月销量均在1000单左右。2019-2022年前三季度,亚朵的零售及其他收入占总营收比例分别为7.2%、9.2%、13.8%和13.9%,同比增速也由2021年的超100%骤降至2022年前三季度的10%。要成为第二增长曲线,零售业务显然还有很长的路要走。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)