出品:新浪财经创投Plus

作者:shu

估值近200亿元的KK集团,似乎不再急于冲击“潮流零售第一股”的宝座。

据公开信息显示,潮流零售连锁企业KK集团曾于2021年11月向港交所递交上市申请,由摩根士丹利和瑞信出任联席保荐人。不过,6个月后公司并未如愿通过聆讯,招股书及相关申请材料失效。KK集团也未能按照规定在3个月内补充最新财务报告,重新启动上市流程。

这头诞生于2015年的独角兽,借着消费升级的东风,以迅雷不及掩耳之势闯入消费者和投资者的视野,6年获7轮融资近40亿元。2021年7月F轮引入京东集团后,估值约为29.05亿美元。在艾媒咨询今年公布的《2022新经济独角兽榜单》上,KK集团仍以超28亿美元估值位居第58名。

高举高打的融资上市,骤然按下暂停键。可KK集团却如同穿着永不停歇的红舞鞋,仍在寻找新增量。

近日,公司宣布旗下生活用品集合店品牌KKV与美团闪购达成合作,将在全国范围内配送日新品用百货、食品酒水、文具及3C小家电等超5000种商品,消费者下单后最快30分钟送达。这是继今年5月KK集团推动旗下美妆集合店品牌THE COLORIST调色师联手饿了么、美团、京东到家三大本地生活服务平台开展营销活动后,探索线上线下双渠道并行的又一次尝试。

快时尚模式互联网增速 毛利率高于行业均值

新零售追风者众多,但能在一级市场收获众多白马机构的青眼,KK集团有其独到之处。

据此前披露的招股书介绍,公司的主营业务是潮流零售店运营,以DTC模式为消费者提供包括美妆、潮玩、食品饮料、家居品及文具等在内的产品。旗下有KKV、THE COLORIST调色师、X11和KK馆四个子品牌,目标客户是30岁以下的年轻消费群体。

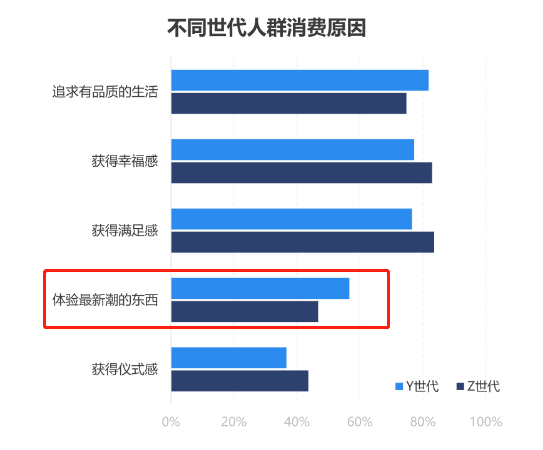

热衷追求新鲜感,是年轻一代消费者的共同特征。TalkingData发布的《2021新消费人群报告》显示,30岁以内的Y世代和Z世代消费人群都将“体验最新潮的东西”列入前五大消费原因之一。

来源:TalkingData《2021新消费人群报告》

来源:TalkingData《2021新消费人群报告》以此为差异化切入点,KK集团形成了一套完整的数据选品方法论:先由专业买手根据产品的历史销售记录、市场趋势、外观、定价等各方面因素,初步筛选出具有潜力产品;再通过新品委员会投票,进一步缩小备选产品范围;候选产品会在全国30家门店试销两周,公司则将根据试用阶段产生的数据和反馈确定商品组合,最终向第三方品牌直接采购或安排代工厂生产。这与ZARA、H&M等国际快时尚巨头的选品运营模式如出一辙。

背靠1145个第三方品牌和145家OEM及ODM代工厂,KK集团凭借成熟的供应链整合能力,实现产品大规模快速更新迭代。据公开报道显示,KKV门店内日常保持有2000种产品,每个月更新500-800个SKU。而截至2021年6月30日,KKV门店商品淘汰率约为30.9%。这意味着仅KKV一个子品牌,每个月至少要新增1600-2600个SKU供买手们和新品委员会筛选。

不断快速上新,加之门店设计吸睛和营销精细化投放,子品牌KKV和THE COLORIST调色师线下门店迅速成为各大城市核心商圈的“网红打卡圣地”。2021年上半年,KKV的GMV高达 13.67亿元,THE COLORIST调色师GMV约为6.13亿元,两个子品牌为KK集团的GMV贡献了近九成业绩。

庞大流量带动之下,KK集团营收也展现出非同寻常的增长势头。2018年至2021年上半年期间,公司总营收同比增速分别为198.6%、254.9%和235.1%。相较之下,同在零售连锁赛道的名创优品,2019-2022财年营收同比增速仅为-4.43%、1.03%和11.18%。连续三个报告期超100%增长,KK集团的速度不像传统的实体零售连锁企业,反而有一丝互联网初创公司的影子,这或也是资本市场愿意为其支付高溢价的原因之一。

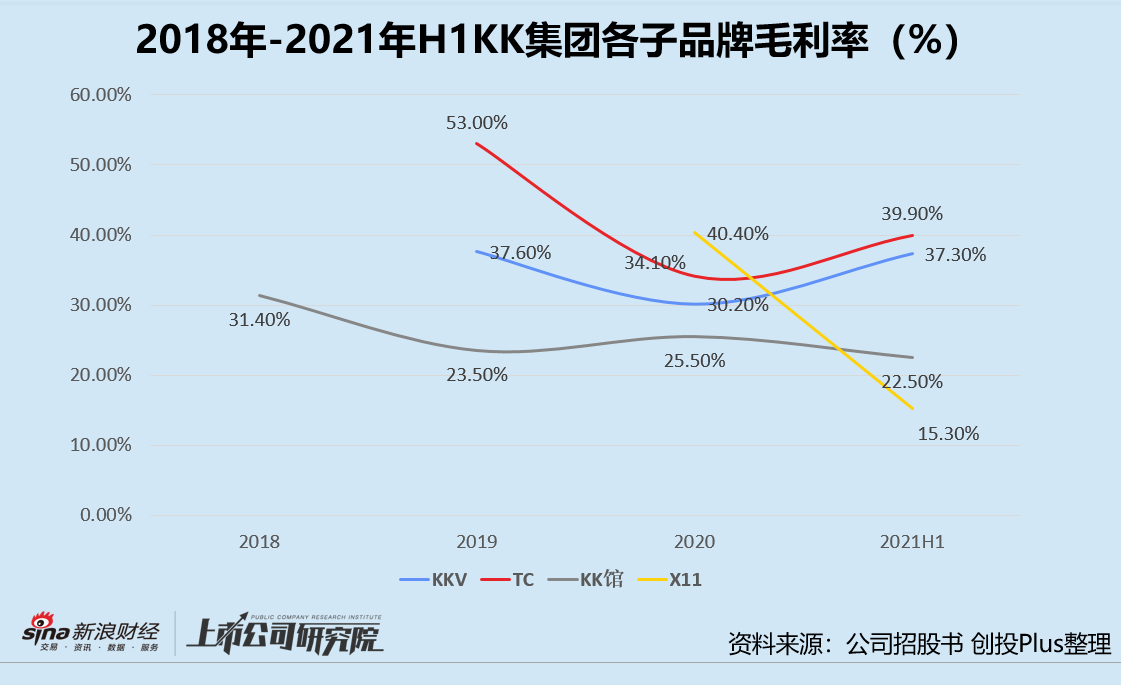

此外,尽管在销产品价格较低、依赖第三方品牌定价权薄弱,KK集团的毛利率却表现不俗。招股书显示,2018年至2020年KK集团的整体毛利率分别为32.1%、27.1%和30.4%,疫情后呈回升趋势。2021年上半年,KK集团毛利率为36.2%,高出同期零售行业平均毛利率近10个百分点。

细究子品牌毛利率变动不难发现,报告期内公司整体毛利率的改善,主要是由KKV和THE COLORIST调色师拉动。随着门店数量和营收高速增长、规模效应使得销售成本有效控制,两个子品牌的利润空间得以释放。

单店盈利堪忧加盟商出走 多品牌矩阵还是追逐风口?

招股书中有鲜花着锦的盛况,亦有耐人寻味的隐患。其中最亟待回答的问题是:网红究竟能否长红?

从KK集团的发展历程来看,生活用品集合店KK馆是公司最早的初代品牌,也曾一时风头无量。然而,2019年升级版零售店KKV和美妆集合店THE COLORIST调色师上线后,缺乏资源流量支持的KK馆迅速步入颓势。门店数量由2019年巅峰时期的169家收缩至2021年上半年的107家,其中加盟门店数量减少了34.06%。品牌线收入对公司总营收的贡献也由2019年的77%下滑至2021年上半年的不足10%。

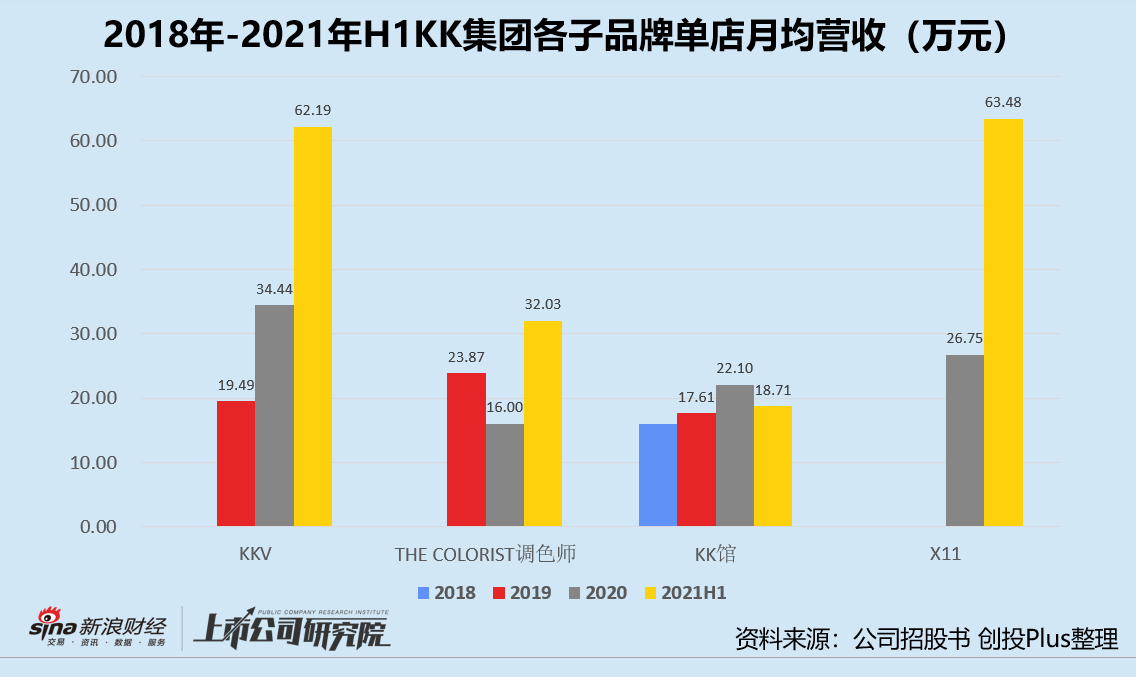

结合招股书披露数据推算,KK集团的四个子品牌中,只有KK馆月均单店营收出现了恶化。2021年上半年,KK馆的单店月均营业额仅为18.71万元,约为THE COLORIST调色师单店月均营业额的近60%,KKV和X11同指标的约30%。

若依照加盟和自有门店细分经营状况来看,2021年上半年KK馆自有门店单店月均收入较2020年底大幅下跌41.79%,加盟门店单店月均收入仅下降5.73%。值得玩味的是,KK集团没有关闭运营成本更高的自有门店,反而是加盟商们纷纷自发地加入了“关店大逃杀”。

无独有偶,KKV和THE COLORIST调色师的加盟商们也在流量红利期过后,显露出逃离的迹象。截至2021年6月30日的6个月内,KKV加盟门店数减少44家,THE COLORIST调色师的加盟门店数则锐减68家。据公开报道显示,在租金和人工本高企的北京地区,THE COLORIST调色师目前仅保留了一家自有门店。

可处于扩张期的KKV和THE COLORIST调色师,账面业绩其实看起来十分亮眼。2021年上半年,KKV加盟门店的单店月均营收约为55.23万元,较2020年底近乎翻番;THE COLORIST调色师加盟门店的单店月均营收为30.85万元,与2020年底的13.73万元相比增长约125%。单店盈利似乎指日可待,加盟商为何却选择此刻放弃?

原因或许藏在KK集团特殊的加盟机制里。

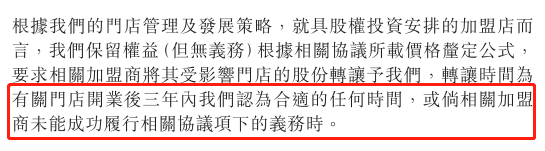

据招股书信息显示,KK集团加盟门店中有近80%为“具股权投资安排的加盟店”。所谓股权投资安排,即KK集团与加盟商成立合资企业,以加盟商为大股东。在该协议下,KK集团不仅与加盟商利益深度绑定,而且合资企业的盈亏状况,仅按百分比计提损益显示在集团的财务报表中。同时,如果三年内加盟门店能稳定盈利,KK集团有权要求加盟商将门店股份以协议价格转让给公司。

来源:公司招股书

来源:公司招股书换而言之,加盟商自行负担开店前期的投入成本和经营亏损。而一旦门店盈利,又要面临总公司回购股权的情形。这也就不难解释,为何两个子品牌一路高歌猛进,加盟商们却迫不及待地加速出逃。

就商业模式而言,KKV、THE COLORIST调色师和X11除了销售的产品侧重点略有不同,选址、营销、门店运营模式都近乎与KK馆一模一样。从2018年正式确定定位到颓势尽显,KK馆只经历不过3年半的时间。

现如今KK集团上市融资短期内难有进展,KKV和THE COLORIST调色师正遭加盟商抛弃,公司只能联手本地生活平台,布局即时零售展开自救。但产品同质化严重、价格难敌电商巨头,线上渠道又无法发挥其线下流量优势。是全力避免两个子品牌重蹈KK馆的覆辙,又或是再孵化一个新品牌取而代之,KK集团已站在分岔路口。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)