出品:新浪财经创投Plus

作者:shu

“雪王”漂亮的业绩数据令不少仍在亏损泥沼挣扎的同行们眼红。左手加盟抢占市场,右手供应链把控利润,蜜雪冰城俨然已是加盟模式的最佳模板。据其招股书披露,2021年公司靠两万余家加盟门店实现百亿营收,净利润19.12亿元,同比增速超200%。

同样从河南郑州创业起步,同样借助加盟商跑马圈地,火锅食材连锁品牌锅圈食汇也有着不输蜜雪冰城的野心。

据其官网显示,锅圈食汇目前是中国仅次于海底捞的第二大食材釆购商,2021年目标超越海底捞。自2017年成立至今,全国门店数量已超8000家,离万店目标仅一步之遥。在近日艾媒咨询发布《2022年中国新经济独角兽百强榜暨标杆企业研究报告》中,锅圈食汇以超28亿美元估值排名第59,获评“本地生活独角兽标杆案例”。

三全、茅台、物美携手入局 醉翁之意不在酒?

锅圈食汇的崛起,离不开资本和疫情的催化。

据天眼查公开信息显示,2019-2021年期间,锅圈食汇共计完成6轮融资,总金额高达近30亿元。股东矩阵中不仅有不惑创投、IDG资本、天图投资、招银国际资本等知名投资机构,还出现了三全食品、茅台与建信信托合资成立的茅台建信基金以及连锁超市物美旗下的物美联合资本等上市企业和产业基金身影。

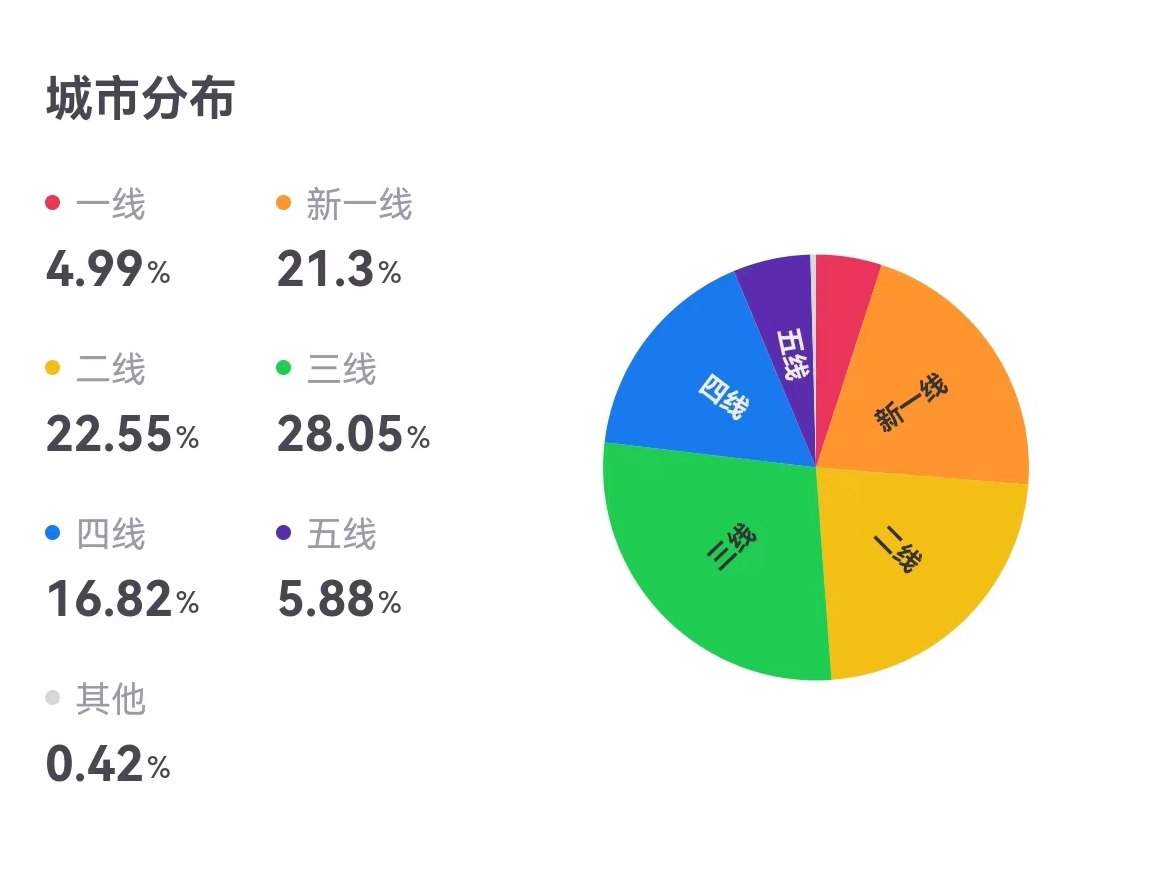

充足资金助力之下,锅圈食汇顺利走出郑州,在全国开城拓店。2020年疫情后,居家餐饮需求大幅增加,锅圈食汇更是势如破竹。据窄门餐眼统计数据显示,2020年公司新增门店2145家,2021年新增门店3483家,占当前在营门店总数近7成。值得一提的是,锅圈食汇的“主战场”集中在二线和三线城市,门店数占比超50%。租金和人力成本较高的一线城市仅有418家门店,占总门店数约5%。

来源:窄门餐眼

来源:窄门餐眼火锅食材并非新鲜事物,加盟也不是创新商业模式,线上下单线下配送更是近年来各大电商平台和大型超市的标准配置。将三者组合起来的锅圈食汇,为何备受三全、茅台和物美的青睐?

从主营业务角度来看,锅圈食汇实际上是打着火锅食材旗号的供应链企业。据其官网介绍,公司以火锅烧烤食材为主,涵盖火锅、烧烤、方便自加热、中餐预制菜、调味品等多个家庭食材品类,并逐步向一站式火锅烧烤食材超市连锁系统迈进。

目前锅圈食汇的SKU产品有600余款,在上海、成都、北海等地建立了6个食材研发中心,上游ODM代工厂已达到600余家。通过间接投资,公司在全国范围内布局了17个现代化中心仓、30多个分仓冷配物流网络、1000多个冷冻前置仓,用以搭建连接门店及工厂之间的物流体系。

换而言之,锅圈食汇的目标是利用下游加盟商门店的规模效应,向中游和上游延伸,最终强势掌握定价权、控制产品成本,以拓宽品牌整体的利润空间。公司的主营业务是向加盟商销售食材成品,而非直接面向消费者的产品销售,这与蜜雪冰城的商业模式如出一辙。珠玉在前,锅圈食汇为一级市场带来的想象空间巨大。

从产业投资方角度来看,锅圈食汇和物美及三全在融资交易完成后都有不同程度的业务合作。2021年7月,锅圈食汇以“店中店”的形式入驻北京140多家物美超市,双方互为流量加持。与此同时,公司还成为物美旗下数字化供应链系统多点Dmall的客户,对自身零售供应链系统进行升级。

而据三全食品日常关联交易额度预计公告显示,2019-2021年三全向锅圈食汇销售火锅底料等产品的金额分别为472.79万元、4955.18万元、6140.36万元。截至2022年4月,销售总金额已达2223.66万元,预计今年将产生5000万元的销售额。在与投资者交流中,三全将锅圈食汇定义为火锅烧烤食材便利店,是下沉市场中颇具潜力的销售渠道。

不难看出,无论是物美还是三全,都将投资锅圈食汇当做一次探索新零售的尝试。事实上,早在2020年三全食品便已亲自下场,设立了与锅圈食汇业务重合度极高的三全涮烤汇火锅超市。希望凭借多年积累的品牌、生产力和供应链优势,打造第二条发展曲线。

“0元加盟”10个月回本成空话 做下一个蜜雪冰城道阻且长?

锅圈食汇的扩张,也离不开加盟模式的助推。

据公开报道显示,2019年锅圈食汇曾推出“0元”加盟活动。加盟商无需支付品牌加盟费用,开店选址、装修设计、店员培训、物流配送、促销宣传等服务都由总公司负责。锅圈食汇承诺为加盟商提供一对一全程培训督导,且不对营业额抽成,更保证大部分店铺10-12个月便能收回本金。

不过,这个“天降馅饼”的故事,却在现实中逐渐显露出骨感的面目。

虽然没有品牌使用费,但根据加盟政策,锅圈食汇加盟商选择的店面大小必须在70-100平方米之间,地段选址由公司总部决定。前期装修费用、设备费用、品牌使用保证金、进货费用及物流运输服务费用共计约30万元。如果包括房租和人员工资,三线城市加盟商的初期投入成本接近40-50万元。

若要在10-12个月内回本,加盟门店每个月净利润至少要3-5万元。以25%净利润率粗略推算,门店月均销售额要超过12-20万元。依照窄门餐眼披露的锅圈食汇三线城市门店58元人均消费价格计算,加盟门店每天至少要完成70-115单。

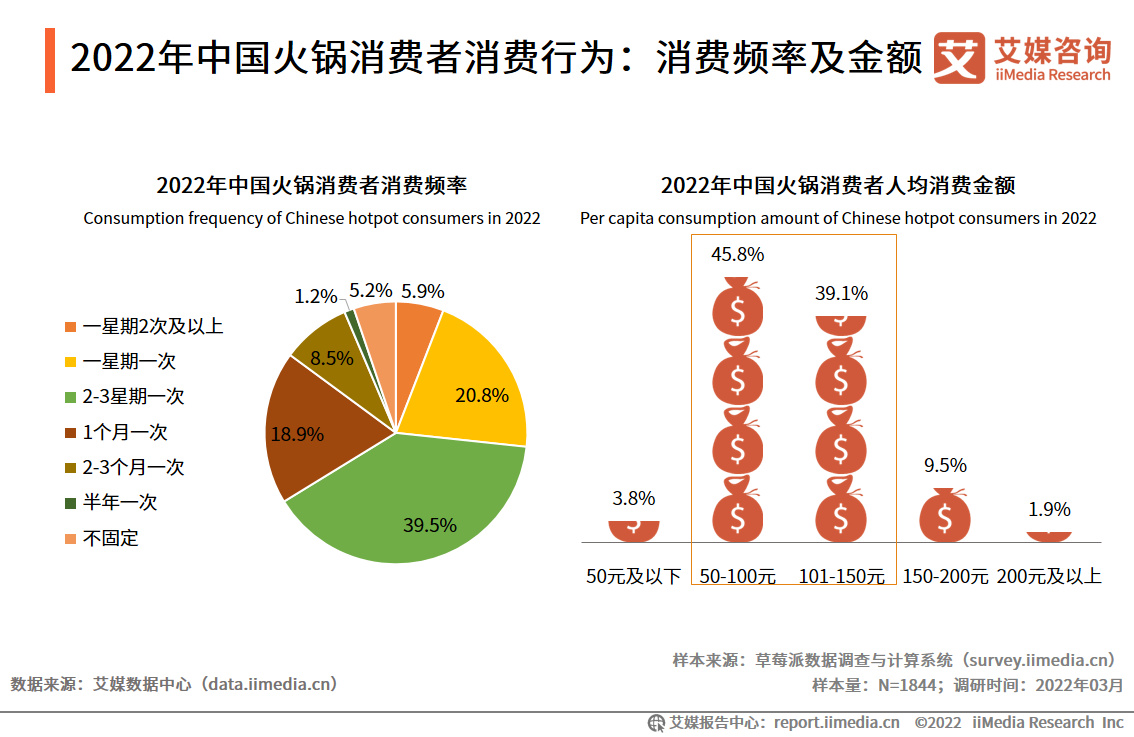

与专注新式茶饮的蜜雪冰城不同,锅圈食汇所销售的火锅食材具有季节性、低频次两大特点。据《2022年中国火锅行业发展与消费行为监测报告》显示,近4成火锅消费者2-3周消费一次,20.8%消费者每周消费一次,每周消费2次及以上的消费者仅占5.9%。而2021年新式茶饮用户调研数据统计,一周内多次购买新式茶饮的消费者占比高达49%。

夏季门可罗雀、复购频次不高,锅圈食汇加盟商如果想达成70-115单的日均销售目标,门店则需要选在客流量较大的商圈或住宅小区附近。而这些区域不仅租金成本高企,还通常配备大型商超、菜市场等成熟完善的基础设施,垂类单一的火锅食材店的竞争优势和差异性并不明显。此外,为了抢占市场,公司总部将半径3公里的加盟商保护圈一缩再缩至1.5公里,导致同区域门店密度激增,加盟商单店盈利难有保障。

另一方面,锅圈食汇的产品以ODM代工厂生产为主。虽然轻资产运营发展迅猛,但随着加盟商和供应商的增加,食品安全风险控制难度加大,品牌利润空间受限。这与多年累计斥资数十亿元建厂生产茶叶、奶浆、固体饮料等原料和包装材料的蜜雪冰城形成鲜明对比。据招股书显示,2021年蜜雪冰城销售原材料和包装材料共计为总营收贡献超87%,两项业务的毛利率始终保持在30%以上。

而锅圈食汇若想要改变现状,就无可避免地需要投入大量资金转型。据其股东三全食品所披露的未经审计财务数据显示,截至2021年底,锅圈食汇主营业务收入约为39.99亿元,净亏损为4.39亿元。2020年同期的净利润为656.71万元,经营活动产生的现金流净流出为5.51亿元。自造血能力不足,锅圈食汇唯有被动地等待新一轮融资。

细分赛道过窄、加盟商僧多粥少、依赖代工厂暗藏隐患,锅圈食汇距离成为火锅食材界的蜜雪冰城仍有很长的路要走。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)