财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:肖恩

近日,头顶“基因测序第一股”光环的贝瑞基因终于迎来了上市后的第4任财务总监(含董事长代理),结束了大半年空缺的尴尬。

与近几年财务总监频繁更迭相呼应的是公司跌宕起伏的业绩表现,在“刚刚好”满足借壳上市的对赌业绩后,贝瑞基因的表现立即变脸,而这其中的关联交易对于业绩的贡献颇值得玩味。随着今年半年报业绩的持续萎靡,贝瑞基因股价也跌破了当初借壳上市时的股价,但这都没能影响实控人和管理层的大面积减持套现。

业绩精准达标 业绩背后有何猫腻?

在华大基因工作8年后,“学艺归来”的高扬于2010年自立门户创立贝瑞和康,乘着基于基因的靶向治疗和创新药的风口,贝瑞和康在基因测序服务领域站稳了脚跟。

2016年12月,贝瑞和康宣布作价43亿元借壳*ST天仪,抢在“昔日东家”华大基因之前上市,成为国内“基因测序第一股”。据当初业绩承诺,置入资产北京贝瑞和康需在2017-2019年实现扣非归母净利润不低于2.28亿元、3.09亿元、4.05亿元,3年下来最终北京贝瑞实现了2.33亿元、3.20亿元、3.97亿元的业绩,完成率分别为101.90%、103.41%、98.19%,三年累计业绩完成率为100.80%,业绩精准达标。

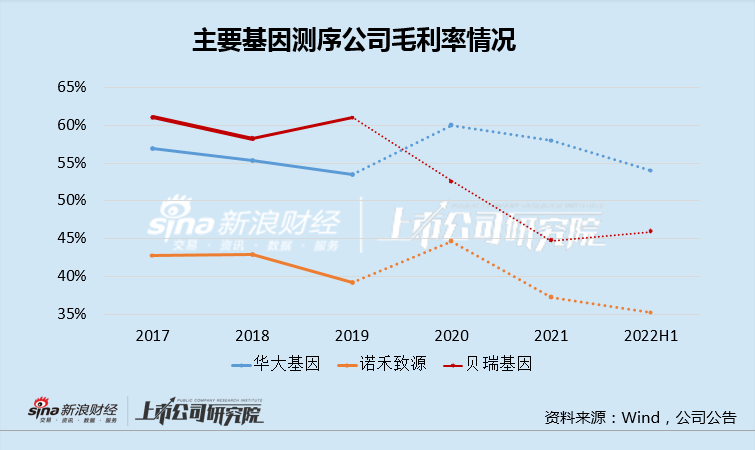

住的注意的是,基因测序服务市场规模的增长以单位测序成本下降为前提,因此测序企业的单G收入下滑是不可避免的趋势。而随着上游设备和耗材的供给被少数几家企业垄断,加上人力和原材料及相关费用的增长,处在行业中游的测序服务公司利润率被挤压已是必然趋势。2017-2019年,体量更大、实力更强的华大基因、诺禾致源的毛利率均有明显下滑,而贝瑞基因却“意外地”逆市上扬,且明显领先于华大和诺禾致源。

而过了业绩承诺的2019年之后,贝瑞基因的毛利率则呈现出快速下滑的趋势,毛利率降低高达15个百分点之多,尤其是2020年的趋势与另外两家截然相反。而同期华大基因的毛利率基本稳定,诺禾致源的降幅也更小。

贝瑞基因业绩坚挺的背后有两点值得注意:

其一,公司第二大客户的销售政策。截止2019年底,贝瑞基因账面应收账款余额为8.40 亿元,较2018年末增长36.83%,而同年的营收增速仅12.35%。

此外,公司当年向第二大客户“家辉生物”销售额为1.67亿元,但对其应收款也高达1.73亿元。2018-2020年度末,贝瑞基因应收账款分别为6.46亿元、8.4亿元、10.7亿元,占流动资产的比重分别为47.62%、45.36%、53.28%。在2022、2021年分别信用减值损失达0.38亿元、0.58亿元。

其二,与“福建和瑞”的关联交易。贝瑞基因在2017年8月参股成立了“和瑞基因”,并且在指定的期限内贝瑞基因具有排他收购权。该参股公司在2017-2020年向贝瑞基因采购了0.03亿元、1.46亿元、2.28亿元、1.8亿元,合计5.6亿,成为了贝瑞基因能精准完成业绩承诺的关键。而由于贝瑞基因拥有收购该公司股权的排他权,不排除该创造了业绩的“功臣公司”兜兜转转最后又装进了上市公司。

3年换2任财务总监

在一系列眼花缭乱的操作后,公司的财务总监坐不住了。

2019年9月,原财务总监、董秘王冬辞职。实际上,王冬仅仅从2017年7月才从上一任天兴仪表的财务总监马于前手里接过班来,仅仅两年后就辞职了,而这也是横跨了业绩承诺的关键时期。

此后,金晋接手了贝瑞基因的财务总监、董事会秘书,但也仅仅于2年后的2022年1月辞职了,期间由董事长代理财务总监,直到今年9月才聘任张松清为财务总监。

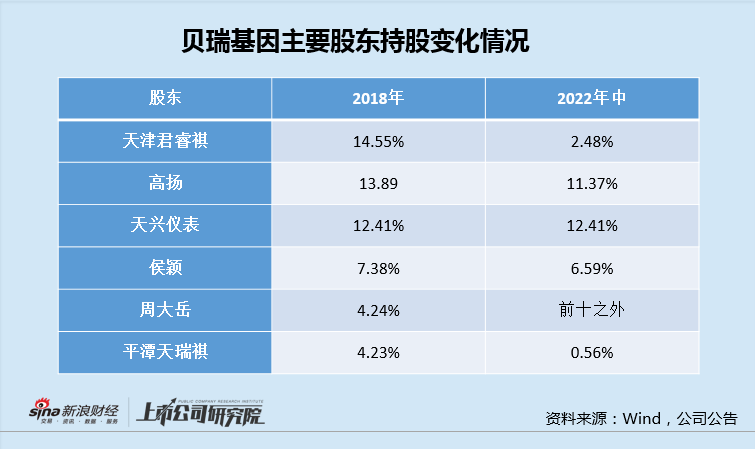

与财务总监频繁变动相呼应的是公司股东的大范围减持。

2019年8月,随着公司承诺业绩期逐渐收尾,贝瑞基因第一大股东天津君睿祺披露拟减持计划,并且开始了多轮的减持,最终成为贝瑞第三大股东。截止今年中,持股比例从14.55%减至仅剩2.48%。彼时,离职的财务总监王冬也同时减持了其所持有的股份。

从天津君睿祺和王冬开始,自2019年至今年中,董事长高扬,副总经理持股分别从13.89%、7.38%减持至11.37%、6.59%。

基因测序中游的前景究竟几何呢?

贝瑞基因是最早将无创产前检测(NIPT)引入国内市场,目前,以NIPT为支撑的医学检测服务,是贝瑞基因的重要收入来源。目前贝瑞基因的主营业务主要分为四类:

(1)医学检测服务:生育健康、遗传病检测、肿瘤检测;

(2)科技服务:基础科研服务收入;

(3)设备:与Illumina合作开发的NextSeq CN500系产品等,与三代测序仪企业Pacific Bioscience合作的仪器;

(4)试剂:DNA提取试剂、DNA纯化试剂、建库试剂和测序试剂等试剂组。

尽管下游需求持续扩容,但行业价值链条中游的定位,使得贝瑞基因面临着华大基因、诺禾致源、燃石、吉因加、泛生子等一众竞争对手,这其中甚至包括上游设备端Illumina、Thermo Fisher、华大智造等三家的测序服务公司。以至于目前基因测序行业的集中度非常低,根据BCC Research数据,2021年全球的基因测序服务市场的规模预计为82.38亿美元,而诺禾致源、华大基因、贝瑞基因2021年的营收分别仅为18.66亿、67.66亿、14.22亿人民币,市场竞争激烈。

贝瑞基因在业绩承诺期之后,2019年就成了营收高点。面对测序服务公司雨后春笋半进场,营收连续三年下滑,2020、2021、2022H1分别下滑4.78%、7.67%、7.27%,同期归母净利润分别下滑46.07%、152.6%、159.6%,2021年已经亏损,今年上半年仍然亏损。

处在产业中游的基因测序服务公司,无论是服务于科研还是企业或消费端,其均处于上游设备端和下游实际需求端的中间。由于缺少核心技术壁垒,下游的需求又依赖于持续的降价,因此各企业间主要比拼的就是服务和价格,竞争日趋激烈,业绩表现不佳似乎也有其必然性。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)