出品:新浪财经创投Plus

作者:shu

估值破千亿的小红书,终于找到了电商以外的新故事。

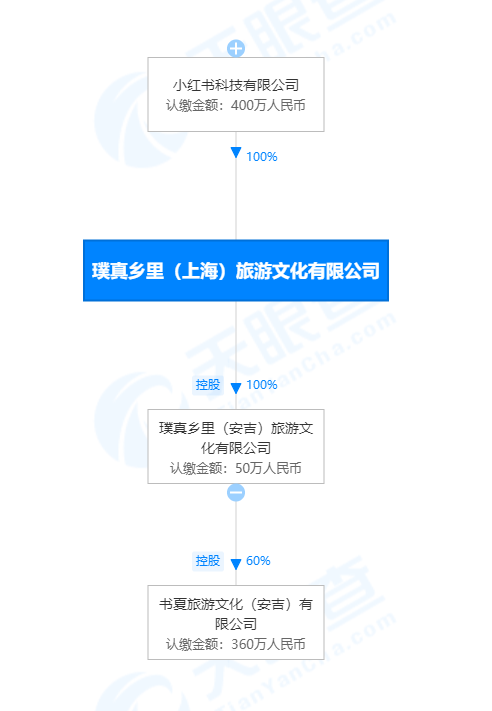

据天眼查公开信息显示,小红书全资控股的璞真乡里(上海)旅游文化有限公司于7月11日成立,注册资本为400万人民币,经营范围包括露营地服务、游览景区管理、游乐园服务、公园、景区小型设施娱乐活动、旅游开发项目策划咨询和票务代理服务、休闲观光活动等。

来源:天眼查

来源:天眼查此番布局并非全然无迹可寻。早在2019年,旅游出行相关内容就是小红书增速最快的品类。2020年平台用户的旅游笔记发布数量同比增长超150%。2021年“十一黄金周”期间,平台酒店民宿搜索量增速超180%。截至本文发布时,小红书上“旅游”相关笔记逾1182万篇,“出行”笔记逾1570万篇,而热门的“美妆”和“护肤”笔记加总仅1121万篇。

在旅游内容商业化上,小红书也做过许多尝试:为民宿企业号开通直接预定功能,试水直播带货套餐房券;推出Red City城市计划,对浙江湖州和台州旅游资源进行全方位推广;与小猪短租达成战略合作,引超2000家品牌民宿入驻,为房东提供内容代运营、免费企业认证、免费预订直连、营销引流等服务。

不同的是,过往种种尝试止步于“送水”,而这一次小红书也想在自家流量池里分一杯羹。

携程的心 马蜂窝的命?

选择此时踏入旅游市场,大概率是小红书不得不展开的一场自救。

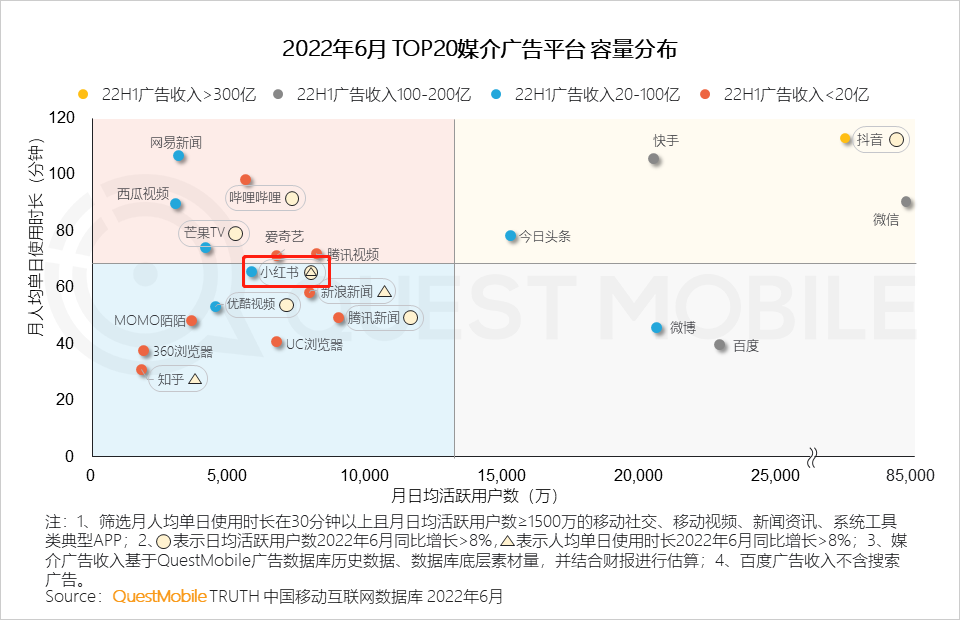

据QuestMobile近期发布的《2022互联网广告市场半年大报告》(下文简称:《大报告》)显示,受整体经济环境影响,营销流量红利见顶,2022年上半年互联网广告市场规模约为2903亿元,同比下降2.3%,第二季度单季市场规模为1474.4亿元,同比减少7.6%。

新消费赛道集体过冬,美妆和个护品牌广告投放策略由2021年的种草、直播和私域营销多渠道尝试,转变为重点关注转化率更高的短视频广告,而这两个领域正是小红书广告收入的重要来源。《大报告》披露,2022年上半年快手的广告收入在100-200亿元之间,抖音的广告收入超300亿元,同期小红书的广告收入在20-100亿元区间内,体量无法与短视频平台双雄比肩。

来源:QuestMobile

来源:QuestMobile广告业务放缓,多年苦心经营的电商业务也暂无起色。据公开报道显示,2020年电商收入为小红书总营收贡献了20%,2021年该指标下降至10%,原电商部门负责人刘焕通于年初离职。以“种草”见长的内容社区与电商交易场内核矛盾无解,交易完成前后的物流供应链、履约服务等仍是小红书亟待补全的短板。

2021年11月,小红书获得5亿美元战略融资,由淡马锡和腾讯领投,阿里、天图投资、元生资本等老股东跟投,投后估值高达200亿美元。若按最新市值推算,小红书约等于2个B站和24个知乎,而要撑起这个估值,坚守到下一轮融资到账或登陆二级市场,小红书还需要找到新支点。

细究之下不难发现,小红书入局旅游业务的起因和其2014年发力电商业务有相似之处。2019-2021年期间,平台旅游出行相关内容笔记持续增长,用户种草心智日渐成熟。据头豹研究院统计,2020年上半年64%的被调研者将小红书作为旅行前的决策平台,超越了携程、飞猪和马蜂窝等行业老玩家。

手握优质内容社区、坐拥2亿月活用户,如何转化变现自然而然地成为下一个问题。为B端商家引流换取广告收入对于小红书而言已是轻车熟路,要更进一步像携程等在线旅游代理平台(Online Travel Agent,下文简称:OTA)般为C端用户提供产品服务,小红书却还有硬仗要打。

一方面,在线旅游市场竞争格局已基本稳定。据华经产业研究院数据显示,2021年携程系OTA平台(携程、同程和去哪儿)的市场占有率共计65%,美团旅行位列第二约为20.6%。而其他平台的市场份额则由2020年的12.9%下降至2021年的7.1%,留给小红书的市场空间并不多。

另一方面,OTA商业模式以代理商和批发商为主,关键是掌握交通票务、住宿酒店、景区门票等核心供应链资源,从而抽取佣金和服务费。携程经过多年的投资并购,将如家、汉庭、艺龙等企业收至麾下,全面覆盖旅游产业链上下游。美团和背靠阿里的飞猪,则通过本地生活优势聚集了大量下沉市场中分散的中低端酒店和民宿商家。

白手起家的小红书,若要由下至上地争夺市场份额,打破竞争壁垒,不仅投入成本高企,最终能否突出重围也难有保证。以专业旅游攻略、游记出圈的马蜂窝便是前车之鉴。

2018年,刚获得淡马锡、泛大西洋资本、高瓴资本和今日资本等国内外明星机构注资1.33亿美元D轮融资的马蜂窝意气风发,宣布进军OTA领域,试图合上“内容+交易”的商业闭环,同年机票、酒店和旅游产品销售就占比总营收超50%。可发展至今,马蜂窝在OTA市场上仍未能占有一席之地。

仅看酒店资源,平台上标记为“马蜂窝优选”的商家数量和价格都不具备优势,更多时候沦为携程、艺龙等其他平台的引流工具。2020年底马蜂窝重新将注意力调整到主营优势上,推出官方设计的“北极星攻略”系列,为消费者提供专业、系统的游记攻略内容,协助用户高效地完成旅行规划。可精心准备的内容并不收费,内容商业化进程又退回贩卖流量的广告模式。

来源:马蜂窝官网

来源:马蜂窝官网如此看来,小红书如果做OTA业务,最终命运或与其电商业务相似。旅游业供应链资源运营需要长期积累,如果无法给商家带来更低的流量成本、抽取更低的佣金,为消费者带来更便宜、快捷、全面的旅行解决方案和体验,小红书未必能在巨头环伺的市场上抢夺一线生机。

风起露营 意在带货?

OTA业务的困难,小红书显然也很清楚,因此才会将露营作为首个切入口。

与跨城市、远距离旅游相比,露营活动场地多设置在城市周边的近郊,消费者出行时间较短,不涉及酒店、景区和交通出行的预定规划。产业链也相对简单,上游立足于营地建设商和景区,中游以露营装备、食品和服饰等产品为主,下游则是通过社交内容平台、在线旅游平台和电商交易平台触达目标消费群体。

下游是小红书的主场。事实上,精致露营的风口就是从小红书吹起来的。据公开报道显示,2022年4月平台上关于“露营”的笔记同比增长997%。截至目前,相关内容已经超过421万篇,较7月环比增长约66%。而据易观分析发布《2022年中国露营市场专题洞察》报告统计,超86%的用户通过社交内容平台获取露营信息,其中82.9%的用户在小红书上收集露营信息和分享露营体验。

在内容种草和拔草反馈的正向循环加持下,许多新兴露营品牌在小红书上一时间炙手可热。标准化营地运营商大热荒野1个月内完成了两轮千万级人民币融资,9个月的时间在全国开了20个营地,上半年营收达到千万元,超7成交易通过小红书的露营预定系统完成。

户外帐篷品牌牧高笛与小红书推出联名露营装备,在平台商城中销售商品超1600件。近日披露的中报业绩显示,2022年上半年公司总营收8.67亿元,同比增长61.34%。其中,国内市场线下门店收入增长341.04%,线上自营收入同比增长248.81%。

2022年小红书趁热打铁,接连推出多个露营主题营销策划活动:4月上线 “小红书露营季”,鼓励用户参与投稿,分享露营体验;5月推出自制生活系列IP《我要这样生活》露营季,邀请小红书达人体验春日露营;7月的“夏日露营企划”,为用户提供十个营地品牌的露营券。

来源:小红书

来源:小红书此外,小红书还专门设立了户外主题电商平台“小绿洲”,从露营穿搭到装备用具一应俱全。平台推出的“先鉴别再发货”功能,颇有户外露营界的“得物”之感。不过小绿洲上的产品过于小众,价格偏高,销量数据并不亮眼。售价289元的SnowPeak不锈钢马克杯月销量777件,已经是全部品类中的最佳战绩。

来源:小红书

来源:小红书在露营圈牢牢稳住用户心智的小红书,将目光瞄准了上游。

此次新成立的旅游文化公司,旗下的控股子公司为璞真乡里(安吉)旅游文化有限公司,经营范围同样包括露营地服务。而该公司的所在地——浙江省湖州市安吉县政府曾于今年6月与小红书签订战略合作协议,将安吉县小杭坑露营地设为小红书的首个线下露营基地。自建营地虽不免重资产投入运营维护,但长远来看,走向线下可以令小红书在原有的抽佣和广告变现模式的基础上更多元、主动,也更有利于其增加和中游品牌的合作场景,推动电商业务发展。

但所有一切的设想都建立在“精致露营的风口不会稍纵即逝”的基础论调之上。据艾媒咨询预测,2022年中国露营经济核心市场有望突破1000亿元,同比增长51.80%。2025年涨至近2500亿元,5年复合增长率高达40.1%。如果疫情得到有效控制,长途出行不再受限,价格不菲、形式单一的露营被主流大众抛弃的可能性也不低。

届时,小红书恐怕又该寻找新的支点了。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)