出品:新浪财经创投Plus

作者:shu

7月13日,被誉为“财富管理第一股”的诺亚财富,以诺亚控股(下文统称:诺亚)之名正式在香港交易所挂牌上市,成为首家实现港股和美股两地上市的独立财富管理机构。

诺亚控股本次发行价为每股292港元,总募资金额约为3.21亿港元。可与上市前热闹非凡的超额认购不同,开盘后资本市场似乎兴致缺缺。上市首日便破发,开盘价较发行价下跌2.39%。7月13日收盘时,诺亚控股每股报279港元,跌幅约4.45%。

34亿“承兴案”余波未平 6年疯狂“踩雷”逾百亿

诺亚遇冷或与其此前频繁“踩雷”不无关系。

据往期财报数据显示,自登陆纽交所以来,诺亚的营业总收入和净利润始终保持稳健增长的态势,总营收由2010年的2.51亿元增长至2019年的33.92亿元,年复合增长率为38.47%,扣非后归母净利润由2010的7401.77万元增长至2019年的7.40亿元,年复合增长率约33.35%。然而,烈火烹油的盛况却在2020年急转直下。报告期内,诺亚首次由盈转亏,扣非后归母净亏损8.59亿元,同比断崖式下跌216.04%。

突如其来的巨额亏损犹如一道裂缝,揭开3年前曾轰动一时的“承兴案”。

2019年7月8日深夜,诺亚发布公告称,旗下子公司上海歌斐发行的“创世核心企业系列私募基金”产品将延期兑付,原因是投资标的涉及的供应链融资出现信用风险。该信贷基金本金总规模约34亿元,期限为13个月,预期收益7.7%,底层资产为承兴国际关联企业广东承兴向京东销售电脑、消费电子及通讯产品产生的应收账款。经核实,广东承兴涉嫌伪造和京东的业务合同及应收账款票据,承兴国际实际控制人罗静因涉嫌合同诈骗被警方刑事拘留。

一石激起千层浪,公告发布的第二天,诺亚股价应声下跌20.43%,市值蒸发5亿美元。而涉事第三方京东则在回应公告中言辞激烈地表示,上海歌斐自始至终没有通过任何方式向京东进行合同真实性验证,暴露了其自身在合规和风险管控上的重大缺陷。

据诺亚的港股招股书披露,此次事件共有818名客户受到牵连,其中33名对诺亚子公司上海歌斐提起诉讼,索赔金额约为1.16亿元;595名客户接受了诺亚的和解协议,选择“以股换债”,接受公允价值约12.91亿元的诺亚限制性股票,期限不超过10年,占公司总股本约1.6%。而诺亚得以在2020年计提一次性和解费用金额18.29亿元,正是当期亏损的主要成因。

诺亚一再强调,投资协议中没有表明在信贷基金投资为保本或有担保,也没有做出任何资本赎回承诺,无需为这“惊天巨雷”负责,支付天价和解金只是为了表示善意和避免分散管理层注意力。但细究诺亚和承兴国际之间的关系不难发现,二者并非完全独立。据天眼查公开信息显示,诺亚商业保理有限公司的股东之一广东中诚实业控股有限公司,更名前为广东承兴营销管理有限公司,法定代表人是承兴国际的实际控制人罗静。承兴国际将上市公司股权质押给诺亚,退市前诺亚曾是公司的最大股东。与承兴国际之间错综复杂的关系,或才是诺亚无奈吞下苦果的真实原因。

来源:天眼查

来源:天眼查据不完全统计,承兴国际不是诺亚“踩雷”的第一家企业,也不是最后一家。2014-2020年期间,诺亚和旗下资产管理机构歌斐资产至少8次被卷入“爆雷”危机,涉事金额超100亿元。中国证券投资基金业协会私募基金公示信息显示,目前歌斐有147只基金延期清算,成立时间和备案时间介于2014-2017年之间。

信心比黄金更重要。诺亚在一次次“踩雷”事件中,消磨着投资者对于其作为财富管理机构的专业性、独立性以及风险管控能力的信任。“承兴案”至今未尘埃落定,后续诉讼和纠缠都将是隐患,如何重修与客户之间的关系将是诺亚的长期课题。

PE/VC管理规模超八成 歌斐成诺亚“浮木”

据招股书披露,诺亚的主营业务分为财富管理和资产管理,两项业务的目标客户群体均为可投资金融资产在600万以上的高净值投资者。

其中,财富管理是指诺亚作为销售渠道方,向高净值和超高净值客户分销第三方金融机构理财产品,收入来源为第三方金融机构支付的一次性产品募集费和基金管理费用分成;资产管理业务则主要由2010年成立的歌斐资产负责,业务板块覆盖以母基金和S基金为主的私募股权投资、房地产基金投资、公开资本市场投资、家族财富及全权委托业务和以目标策略为主的对冲基金业务,收入来源为基金管理费和超额收益业绩报酬。

2019-2021年,诺亚财富管理总收入分别为23.30亿元、24.79亿元和32.12亿元,资产管理总收入分别为7.88亿元、8.80亿元和10.46亿元。2021年两大业务均有所复苏,财富管理业务同比增速近35%。

从细分收入来看,财富管理业务的一次性产品募集费收入受“踩雷”风波影响2020年短暂下滑后已回升。2021年诺亚的总募集量为972亿元,募集费收入为11.81亿元,同比增长54.11%。业绩报酬收入大幅增长,对财富管理总收入的贡献由2019年的1.01%涨至2021年的14.61%。资产管理业务的基金管理费收入同比增速连续2年下降,占比资产管理业务总收入由2019年的87.62%降至2021年的61.11%。业绩报酬收入对于资产管理业务总收入的影响提高,2021年占资产管理业务总收入约30%。

两大业务的快速恢复离不开歌斐资产的助力。2021年,歌斐总收入占比诺亚总收入近四成,诺亚财富管理业务总收入中有21.31%来自于歌斐所管理的基金,歌斐的管理费收入占财富管理业务管理费收入约38%。资产管理业务总收入的99.73%由歌斐所管理的基金产生,仅基金管理费一项就占据了诺亚资产管理业务管理费收入的99.81%。与往年相比,2021年歌斐在财富管理业务中的存在感明显降低,主要原因是2020年10月实施监管办法后,诺亚不再通过财富管理业务提供私募股权产品,歌斐可以直接向客户募集私募股权投资的资金。

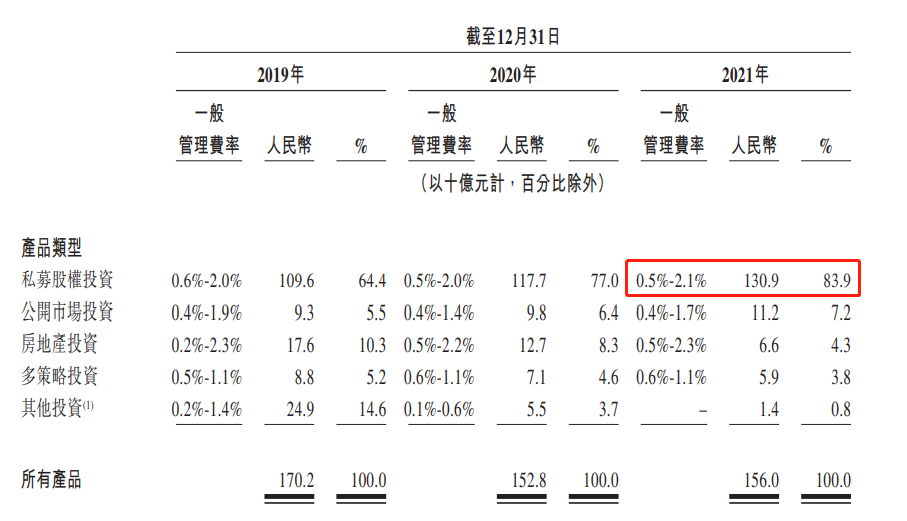

就歌斐的五大业务板块而言,私募股权投资是当之无愧的“C位”。“承兴案”之后,歌斐暂停分销私募债权产品,同时减少房地产和信贷投资,重心进一步向私募股权投资倾斜。截至2021年底,歌斐的总资产管理规模为1560亿元,其中私募股权投资业务的资产管理规模就高达1309亿元,占比接近84%。

这样的策略布局无可厚非,一方面私募股权投资基金的管理费率较高,歌斐2021年的管理费率为0.5-2.1%,上限水平略高于行业平均上限2%。另一方面,私募股权投资基金超额收益回报优渥,歌斐作为最早涉猎美元母基金和S基金的机构之一,与红杉中国、真格基金、IDG资本、达晨创投等头部机构关系匪浅。近10年间直接或间接投资7000余家公司,收获400家上市公司和170家独角兽。2020-2021年诺亚资产管理业务总收入大幅增长的背后,都有歌斐私募股权投资基金不俗的业绩报酬收入身影。

来源:公司招股书

来源:公司招股书不过,成也萧何败萧何,过度依赖单一业务也极容易被反噬。2022年第一季度未经审计的财务数据显示,诺亚三个月的收入为7.96亿元,同比下降35.03%,扣非后归母净利润为2.91亿元,同比下降27.34%,财富活跃客户(不包括仅投资公募基金的客户)同比下降55.3%至2818名。对此,诺亚解释称总收入下降主要受资产管理业务的影响,而资产管理业务收入减少是因为私募股权产品募集量下跌33.2%,导致募集费收入锐减69.1%。私募股权产品业绩报酬收入也从2021年同期的7780万元减少至1820万元,对总收入拖累明显。

《圣经旧约》记载,歌斐木被诺亚用于制造躲避大洪水的巨大方舟。在波云诡谲的资本汪洋上,歌斐资产似乎也成为了诺亚控股的一块浮木,等待着顺利找到陆地的一天。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)