炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

在A股中,部分企业经历了岁月的沉淀,以高质量高标准成功IPO。也有一些短期内业绩暴增的企业冲刺IPO,其中就包括近日递交申请材料的映日科技。

招股书显示,映日科技2020年后业绩飞速增长、毛利率激增,一个重要原因是公司创始人之一兼大客户的长信科技带来的“大礼包”:长信科技不仅是大客户,其自身的多家客户也位列映日科技前五大客户,并且映日科技新实控人也曾是长信科技实控人之一兼总裁。

尽管业绩暴增,但映日科技盈利质量较差,最近两个会计年度的经营净现金流持续为负。 此外,公司还存在应收账款激增、存货居高不下、财务内控不规范等问题,可见快节奏推进上市进程的公司基本面一般,缺乏“营养”。

盈利暴增但质量较差 毛利率高于同行且波动异常

招股书显示,映日科技的主营业务是高性能溅射靶材的研发、生产及销售。2019-2021年,公司分别实现营业收入1.13亿元、1.48亿元、3.15亿元,同比分别增长31.05%(2020年)、113.42%(2021年);分别实现归母净利润0.12亿元、0.27亿元、0.84亿元,同比分别增长115.45%(2020年)、215.85%(2021年)。

映日科技称:在下游市场需求增长和靶材国产化进程加速的背景下,公司凭借对下游需求的准确预判、良好的研发设计及配套能力、稳定的产品质量,ITO靶材陆续通过国内知名面板生产厂商产线的试样并开始批量供货,销量大幅提升所致,收入规模增长迅速。

公司毛利率也迅速增长。2019-2021年,映日科技主营业务毛利率分别为27.45%、31.70%和38.25%,主要系产品结构变化、原材料采购价格下降、工艺进步及规模效应等因素所致。

不过,映日科技毛利率显著高于同行平均水平,且波动趋势与同行相异。2019年和2020年,可比同行公司的毛利率均值分别为21.91%、19.2%,整体上维持较为平稳的趋势,与映日科技大幅增长的毛利率也不一致。

尽管盈利暴增,但公司经营净现金流却不断下降并连续为负值,说明净利润没有转为“真金白银”,盈利质量较差。2019-2021年各期末,映日科技经营活动产生的现金流净额分别为0.04亿元、-0.3亿元和-0.63亿元。

公司现金流为负的一个原因是应收款激增。2019-2021年各期末,映日科技应收账款账面价值分别为5769.02万元、7308.84万元和11419.09万元,占流动资产的比重分别为41.75%、34.34%和24%,公司将应收款激增的理由归结为营收的快速增长。招股书显示,公司巨额挂账的大客户包括长信科技等利益相关方。

实控人报告期内变动 新掌门两年“暴赚”7.4 亿元

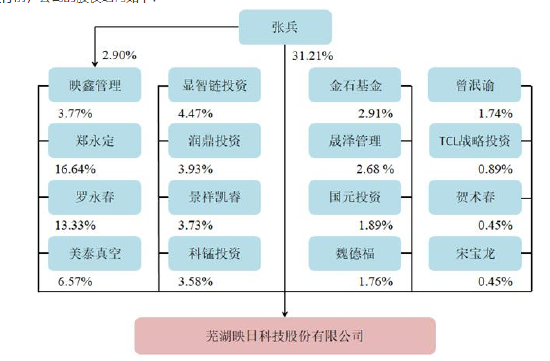

招股书显示,映日科前身为映日有限,成立于2015年8月。目前,映日科技实控人为张兵,张兵通过直接持股、持有映鑫管理的出资额及担任映鑫管理的执行事务合伙人等方式合计持有公司31.32%的股权,拥有公司34.98%的表决权。股票成功发行后,张兵持股比例降至23.49%,拥有公司26.24%的表决权,存在实控权不稳定的风险。

来源:映日科技招股书

来源:映日科技招股书事实上,映日科技的实控人持股比例不仅低,报告期内还发生过变更。2019年7月,股东罗永春、李焕义、红桥新能源、携合投资、润鼎投资将所持映日有限788.98万股、1671万股、233.26万股、58.48万股、0.39万股股权份让给张兵,转让价格分别为1800万元、3812.29万元、532.17万元和133.42万元,

通过上述股权转让,张兵通过上述股权转让获得了公司2751.72万股股份,持股比例为34.88%,总代价为6277.88万元。至此,张兵成为映日科技新实控人。

目前,A股主板要求拟IPO企业实控人三年内不得发生变更,科创板、创业板要求实控人两年内不得变更。映日科技目前是三年内发生过实控人变更,由于计划登陆创业板,故“踩线”达标。

2021年12月,映日科技完成最后一次增资,金石基金以7500万元认购新增股份260.39万股,折合每股28.8元。

截至目前,张兵直接持有2790.1万股股份,按照每股28.8元计算,张兵手中股票的价值约8.03亿元,较两年前入股时暴“赚”7.4亿元。

那映日科技这位新实控人是何方神圣,能够短期内赚得盆满钵满,且让公司业绩连续翻倍增长?

招股书显示,张兵2001年11月至2004年12月历任长信薄膜科技(芜湖)有限公司技术部经理、品管部经理、总经理助理,2005年1月至2020年8月历任芜湖长信科技股份有限公司总工程师、副总裁、常务副总裁、董事及总裁,2017年4月至2020年8月曾兼任美泰真空董事长等职务,2019年7月至2020年8月任映日有限董事长,2020年9月至2020年12月任映日有限董事长及总经理。

可见,张兵长期在长信科技任职且还担任过最高级别的高管职务——总裁(2020年8月卸任)。不过招股书似乎遗漏了一个重要事项,张兵还曾是长信科技实控人之一(至2018年10月)。

其实,早在映日科技成立时,长信科技子公司美泰真空就是公司发起人之一,彼时持股7.72%,目前持股6.76%,为公司第四大股东。巧的是,张兵在2020年8月前兼任真泰美空董事长。

与长信科技利益关系盘根错节

长信科技不仅为公司“输送了”一位实控人,还是映日科技大客户。

2019年-2021年,映日科技向长信科技销售产品金额分别为1980.46万元、2079.18万元和3452.3万元,占其当期公司的营收的比例分别为17.58%、14.08%、10.96%。

长信科技的客户还是映日科技的“大客户”。招股书显示,映日科技前五大客户包括惠科集团、京东方、华星光电、彩虹光电、蓝思科技、伯恩光学等。而据年报,京东方、华星光电等也是长信科技的大客户。

巧的是,在映日科技2019年前五大的客户名单里,还没有京东方和华星光电。当长信科技原实控人之一兼总裁的张兵到位后,映日科技2020年前五大客户名单里便出现了京东方、华星光电。2021年,同为长信科技客户的京东方、华星光电为映日科技贡献收入合计约1.03亿元,占映日科技当年总收入的28.04%。

与大客户长信科技的客户重合,是正常的商业来往还是冲业绩?公开资料没有给出答案。但张兵与长信科技盘根错节的关系,一是会令映日科技的业务独立性遭到质疑;二是张兵是否有竞业禁止、保密义务也是IPO关注的重点。

协助长信科技违规转贷

如果说公司与长信科技的关联交易、与长信科技大客户“重合”还有一定商业合理性的话,那公司协助长信科技转贷就是彻彻底底的违法。

招股书显示,映日科技作为长信科技供应商,曾协助长信科技转回贷款1.2亿元,但公司没有披露转贷的具体原因。此外,映日科技还为4家供应商提供转贷,金额累计高达3169.89万元。

转贷一是彻彻底底的违法行为,二是突显了映日科技内控不规范。尤其是与存在复杂关系的长信科技有巨额转贷,更令人怀疑公司与长信科技种种关联交易可能存在利益输送。

招股书显示,长信科技还为映日科技担保了累计数千万元的债务。两家公司之间还有多少不为人知的故事, 我们不得而知,但双方之间的利益关系已经盘根错节,一荣俱荣。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)