炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:大眼楼管/小飞鼠

2月22日,招商局积余产业运营服务股份有限公司(以下简称“招商积余”)在深圳召开了2022年第一次临时股东大会,会议审议并通过了转让中航城投资、昆山中航和赣州九方三家下属企业股权的议案。

以账面价将三项重资产转售给控股股东招商蛇口后,躺在招商积余账面上盈利能力堪忧的重资产体量仍然庞大。此外,尽管此次解决了3个盈利较差的资产,可这并不能根本扭转公司的盈利能力较差的局面。

从平价进到平价出 招商积余拆弹之路仍漫长

2019年3月,招商物业通过重大资产重组借道“中航善达”实现A股上市,中航善达在发行股份收购招商物业的定价中估值约为52亿元,而在2018年底中航善达账面净资产在48亿元左右。因此,可以说招商物业支付给中航善达账面上资产的估值基本为PB略高于1的水平,这其中就包括此次出售的3个子公司。

三家公司分别为深圳市中航城投资有限公司(简称“中航城投资”)、昆山市中航地产有限公司(简称“昆山中航”)和赣州中航九方商业有限公司(简称“赣州九方”)。三家公司的大致情况如下:

截至2021年8月,中航城投资的总资产为4.31亿元,总负债为4.3亿元,净资产仅有23万元;

截至2020年12月,昆山中航净资产为3.33亿元,2020年实现营收1678万元,净利润384万元;

截至2020年12月31日,赣州九方的净资产为3.59亿元,2020年营业收入5882万元,净利润654万元。

3家全资附属子公司100%股权的合计转让价格约7.78亿元,基本也是以PB略高于1的估值出手的。从三家公司的资产回报率(ROE)来看,资产较重且盈利能力均不理想。从平价进到平价出,招商积余走这一步也在预料之中。

预计类似的操作未来还会继续。截止去年3季度,包括上述3各公司,招商积余账面自持物业总资产达到了68.9亿元,占总资产的比例为41.2%。其大部分都曾隶属中航地产的酒店、商业、办公等遗留物业,而这部分资产所产生的收入主要体现为账面上的“资产管理业务”收入。

如果以“资产管理业务”收入与自持物业账面资产之比表征收益率,招商积余2019、2020、2021H相关的收益率分别仅为2.7%、6.3%、3.9%,在考虑相关的管理费用等,收益率将更低,这严重拖累公司股东回报率。

此外,这些遗留资产的业务模式也不符合物企的轻资产运营战略,因此后续约60亿资产或将继续拆出,转手价格需持续关注。

扭转低盈利局面需提升项目盈利能力

如果在资产负债表上扣除投资物业,在利润表中扣除“资产管理业务”收入,招商积余2020年的ROE将有明显提升。

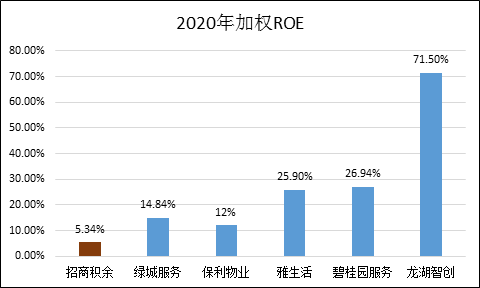

因此,招商积余剥离相关重资产将逐渐改善公司的盈利能力,但作为物业行业的头部玩家,招商积余的盈利能力仍弱。财报显示,招商积余截止去年上半年在管面积为2亿平方米,与龙湖智创、保利物业、绿城服务等规模较为接近,但各公司2020年加权ROE相差甚远。招商积余仅5.34%,不论近期递交招股书的龙湖智创则高达71.5%,与绿城、保利、雅生活也有较大差距。

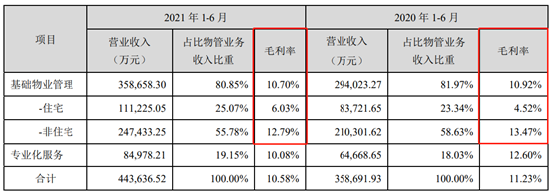

而这种差距主要还是来由于各公司的物业管理业务利润率的不同。目前招商积余的基础物业管理业务的毛利率仅有10%出头,其中住宅物管的毛利率更是低至5%左右,非住宅商业物管毛利率也只有13%左右。

而同期绿城服务、保利物业、雅生活服务、碧桂园服务、龙湖智创等的毛利率分别为20%、20.2%、30%、33.4%、27.6%,差距巨大。

中指研究院《2021中国物业服务百强企业研究报告》显示,2020年全国百强企业毛利润和净利润均值分别为2.88亿元和1.05亿元,平均毛利率、净利润率分别为24.55%、8.97%,同样远高于招商积余。

以2020年数据为例,招商积余80亿物管营收对应1.91亿平米,平均物业费为每平米3.5元/月。甚至与2017年全国4.26元/平米/月的平均物业费相比都存在明显差距。

短期内难以扭转低毛利窘境

招商积余作为中航物业和招商物业的整合体,存在天然的项目布局较为分散的情况。

截止到2020年末,招商积余的在管物业管理项目有1438个,覆盖的城市有100多个,项目分布密度不够集中,其中有不少项目在低线城市,这使得公司的物业费提升短期内存在困难。

此外,由于生而带来的国资背景,中航物业及招商物业所管理的机构物业,在提升物业费方面存在较大阻力,且国资物业公司以往存在较为明显的效率较低的情况,而这写因素均是在短期内难以改变的。

尽管总管理面积大,但由于项目分散,招商积余的管理规模效应明显欠缺。管理层面对投资者的质疑,也表示要继续开展区域或城市公司的整合,进一步降低管理成本、提高人效,并表示招商积余将成立横向的降本增效的专项工作组织。

或许,一边剥离重资产,一边另起炉灶加快并购,有成为了招商积余管理层认为短期内奏效的途径。为在管面积注入新鲜血液逐步替换、拉升利润率,毕竟是一个循序渐进的过程,且在物企并购过程中也存在诸多风险,投资者或应谨慎看待。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)