屋顶分布式光伏开发方案出炉,光伏建筑板块掀起涨停潮!“碳中和”下的绿色建筑产业链迎来新机遇,这些龙头订单量爆发式增长(名单)

全国碳交易市场启动在即,碳中和又找到了新方向?氢能成为能源消费结构转型的重要一环,这些巨头已占据产业链最优赛道(名单)

【王牌研报】这个行业实质性拐点来临,坚实基本面支撑下,有望走出独立行情,潜力股名单曝光

万亿级新蓝海出现,增速高达45%!5G+边缘计算+人工智能+区块链,硬核技术突破引爆市场需求!物联网的三条投资主线已找出(名单)

出品:新浪财经上市公司研究院

作者:昊

又一家电池企业正式申报IPO。日前,豪鹏科技披露首次公开发行股票招股书,拟公开发行2000万股,募集资金15亿元,用于广东豪鹏新能源研发生产基地项目(一期)和新能源研发中心项目的建设。

豪鹏科技成立于2002年,一直从事笔记本电脑、手机、智能穿戴等消费电子产品的锂电池和镍氢电池的研发、生产和销售。

然而,与早已做大的欣旺达、亿纬锂能等同行公司不同,成立近20年的豪鹏科技一直未转型处于高速成长期的动力锂电领域。在早已进入成熟期的3C消费锂电领域,豪鹏科技是否还有足够的发展空间和吸引力,是投资者最为关心的问题。

镍氢电池市场萎缩 小型锂电供过于求

豪鹏科技主业是锂离子电池、镍氢电池的研发、设计、制造和销售,现有产品包括聚合物软包锂离子电池、圆柱锂离子电池及镍氢电池。其中,锂离子电池主要用于笔记本电脑、智能手机、可穿戴设备、智能家居、电动两轮车等产品;镍氢电池主要用于民用零售、照明灯具等领域。

不过,豪鹏科技的小型锂离子电池和镍氢电池这两大支柱产品,未来发展前景似乎都颇为堪忧。

消费类电子产品是小型锂离子电池(单只电池容量小于6000mAh)的主要应用领域。据Techno Systems Research提供的研究数据,2020年小型锂离子电池(剔除汽车动力应用领域)需求量预计为66.2亿只,但2020年出货量却高达92.8亿只,其中韩国以29.9亿只的出货量居首位,中国出货量紧随其后为24亿只。出货量高于同期市场需求量达40%之多,处于显著供过于求的状态。

此外,根据Techno Systems Research的预测,2020年至2025年,小型锂电复合增长率预计将达到9.5%,2025年需求量将达到88.1亿只,但这一数字仍低于2020年的全球出货量。小型锂电供过于求的情况在未来几年仍难以改观。

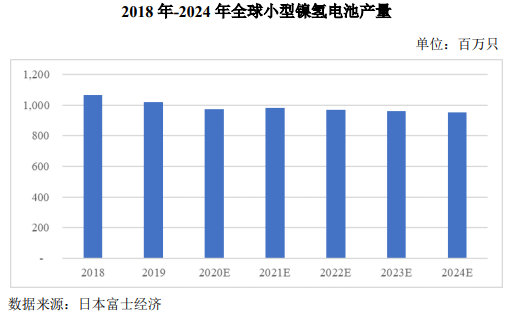

镍氢电池是豪鹏科技另一大重要产品和收入来源。然而,全球小型镍氢电池行业早已进入成熟期。

日本富士经济数据显示,2019年全球小型镍氢电池生产规模为10.2亿只,预计2024年全球生产规模为9.5亿只,相比2019年将萎缩约7%。

重要的支柱产品未来前景固然令人担忧,但迟迟未能转型动力锂电或许是豪鹏科技更大的战略失误,这点从目前发展势头迅猛的同行公司对比中可以清楚看到。

与豪鹏科技类似,成立于1997年的欣旺达做消费类电池的封装起家。2008年,欣旺达敏锐捕捉到动力锂电的发展机遇,开始转型升级,正式拓展新能源汽车动力电池业务。

凭借较为成功的动力电池业务转型,欣旺达在上市的十年间,市值从几十亿增长至目前接近500亿,实现了跨越式发展。

与豪鹏科技成立时间相近的亿纬锂能更是如此。成立于2001年的亿纬锂能同样是消费锂电龙头公司。尽管公司对于动力电池业务一直保有偏谨慎的态度,2019年才实现盈利,但多年在动力锂电持续不断的稳步投入,也是促成亿纬锂能如今2000亿市值的关键因素。

在新能源汽车动力电池领域几乎毫无作为的豪鹏科技,虽然躲过了一些转型发展中可能遇到的风险,但更是完整的错失了这一千载难逢的历史性成长机遇。

管理费用金额比例双增 费率高于同行近一倍

管理成本高企是豪鹏科技多年来一直存在的问题。

招股书显示,2018年至2020年,豪鹏科技管理费用分别为1.27亿元、1.43亿元和2.16亿元,在同期公司营收中的占比分别为6.62%、6.89%和8.24%,明显呈现出逐年增加的趋势。

与同行公司的横向对比也可以清楚看到,豪鹏科技存在显著偏高的管理成本。

豪鹏科技与同行管理费率对比

豪鹏科技与同行管理费率对比2018年至2020年,欣旺达、鹏辉能源、亿纬锂能和珠海冠宇等几家同行公司管理费用率(管理费用/营业收入)的平均值为3.57%、4.25%和4.26%,明显低于豪鹏科技同期的管理费用率水平。豪鹏科技的管理费用率与几家同行公司平均值差距最大时,有接近一倍之多。

公司解释,人才引进和员工激励以及公司管理体系建设方面持续投入、管理及行政人员薪酬支出和咨询服务费较高,厂区分部相对分散,以及规模效应等因素,是管理费用率显著偏高的主要原因。

除管理费用过高外,财务费用在2020年也出现异动。

2018年和2019年,豪鹏科技财务费用仅为232.05万元和473.14万元,2020年时急剧增加至6367.54万元。

外销收入占比较高,导致的汇兑损益金额较大是公司2020年财务费用骤增的主要因素。

为降低汇率波动风险,豪鹏科技通过购买远期外汇合约的方式进行锁汇。风险对冲后,2020年,公司因汇率波动导致的汇兑损益、远期外汇合约公允价值变动收益,以及远期外汇合约结算产生的投资收益共计4887万元,但仍未能覆盖同期5296万元的汇兑损失。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)