【王牌研报】这家公司股价存在翻倍空间,软硬件结合赋能,市场空间巨大,需求增速快,坚实壁垒铸就高毛利率

【硬核研报】大基金、科创板助燃半导体投资热潮!“国产替代+后摩尔时代技术”推动中国企业走向世界,十大被低估的自主可控龙头已找出(名单)

【硬核研报】这“周期”与“成长”共振!最具爆发力的锂电材料赛道被找出,机构指出铜箔供给将出现缺口,这些技术领先的铜箔巨头迎来快速扩张期(名单)10只个股或有近1倍上涨空间!多只冷门股在列(名单)

【硬核研报】新增产能11.65亿片!婴儿纸尿裤业务爆发在即,“三胎”概念隐藏龙头被挖出!占据成人失禁用品超级赛道,市场规模还要扩张8倍?

出品:大眼楼管

作者:肖恩

随着房地产行业调控的深入,从三道红线到两集中供地,从金融机构端的贷款占比限制再到土地财政收归国税。行业的调整洗牌或仍在进行之中,17万亿对应的销售体量大概率是中国房地产行业自98年房改后狂奔的顶点!过去两年倒闭了大批的中小房企,甚至像泰禾、福晟、华夏幸福、蓝光等头部房企都在行业见顶的过程中陆续陷入困境。

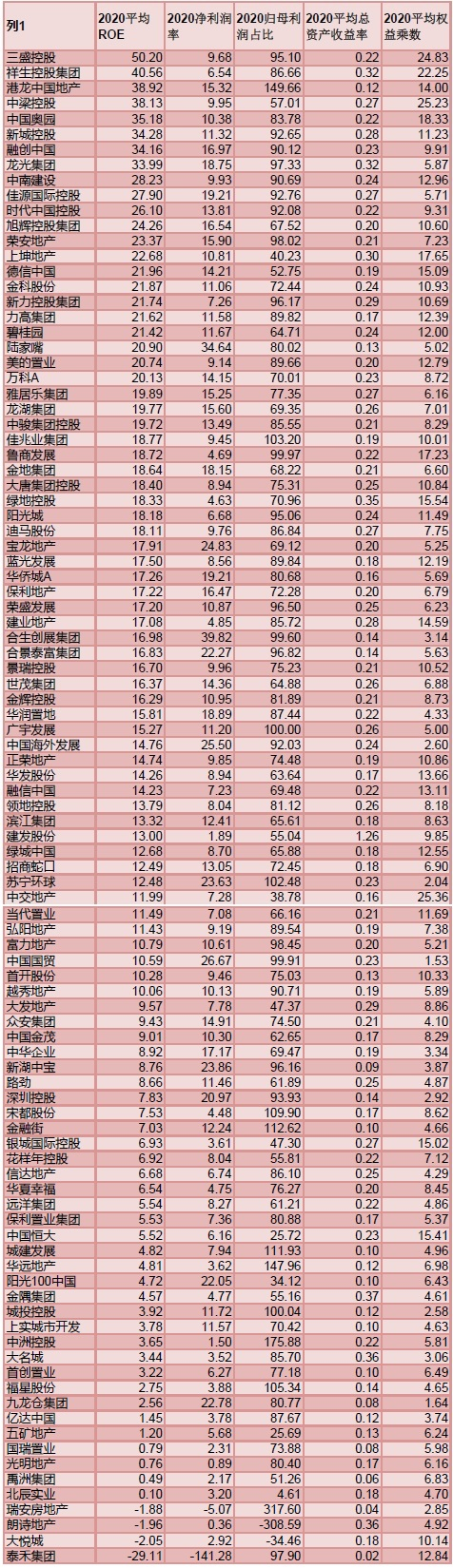

“内卷”这个词适用到房地产业,就变成了“管理红利”、ROIC、ROE。在行业洗牌阶段,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额。新浪财经上市公司研究院统计A+H两地规模较大的百家房企,通过杜邦分析梳理各房企的ROE,从中找出各房企的盈利模式,试图找寻行稳致远的“剩利者”。

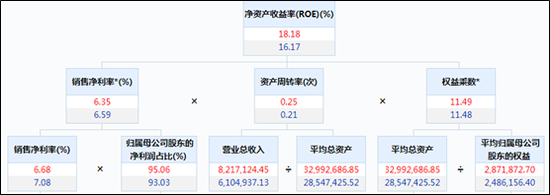

阳光城脱胎于阳光控股,主营业务涵盖地产开发、商业运营、物业服务、城市更新等。公司平均ROE近两年稳中有升,达到18.18%的水平,销售净利润率也基本稳定在6%-7%之间,总资产周转率有所加快,2020年达到0.24的水平,处在统计房企的中上游水平,体现出一定的管理优势。相对来说,阳光城的财务更为激进,整体的权益乘数大于10,即资产负债率大于80%。2020年报显示,阳光城也踩1条红线,阳光城剔除预收款后的资产负债率为79.1%。

ROE连续提升 站在18%线上

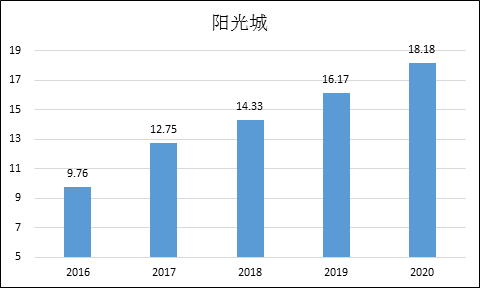

统计过去5年百家房企平均ROE的表现情况发现,ROE也随着行业景气度呈现出周期性的变化。阳光城过去几年的平均ROE持续提升,2016年-2017年,房企的盈利基本对应的是2014-2015年的销售,届时房地产行业从居民加杠杆开始,逐渐从上一轮的调控周期中逐渐复苏,阳光城的平均ROE从不足10%升至14%。不过在前两年的冲顶后,房企平均ROE在2020年出现了比较大的回落。

但截止2020年,阳光城的平均ROE继续升至18%,其在所有统计的100家上市房企中位列第31位,处于上游水平。不过在规模相当的房企中处于中下游水平,低于中梁控股、中南建设和金科股份,高于低利润率的绿城中国。

净利润率同规模垫底

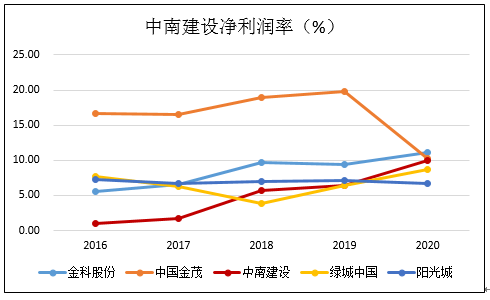

观察过去5年的百强房企平均净利润率的情况,从2017年开始,净利润率出现了比较明显的趋势性下滑,从2017年的14.44%下滑至2020年的9.7%,下滑近5个百分点。

值得注意的是,利润率的下滑情况,是大小房企均需面对的困境。

阳光城过去几年的净利润比较稳定,截止2020年,净利润率为6.67%,基本围绕在6-7%左右波动,其在所有统计的100家上市房企中位列74位,在规模相当的房企中处于垫底水平,低于金科股份、中南置地、中梁控股,甚至低于绿城中国。

归母利润占比较高但波动较大

面对行业调整期,不少房企会选择报团取暖,一是减少自身的风险,二是增加自己的话语权。报团取暖最典型的体现就是少股股东权益占比的提升,尽管这里面存在明股实债的情况,但明股实债也是抱团的一种特殊形式。而股权的占比的变化,会在项目结转时变成利润分配的变化,过去几年,行业内少股股东损益占比明显升高,相应地归母股东利润的占比则是下滑。

在归母利润占比方面,阳光城近几年的数据在70%-100%的范围内波动,2020年归母损益占比达到95%,但这个比例仅列在统计百家房企的25位,位于中上游水平。可见,尽管头部整体权益比例有所下降,但是整体的权益比例是不低的,预计合作开发的程度未来或将进一步加深。

在同规模房企中,阳光城2020年的归母利润占比位于前列,高于金科股份、中南置地、中梁控股,以及绿城中国,但整体的波动相对较大。

总资产周转率提升至0.24

通常来说,如果说单个项目的利润率下滑,那么房企可以选择在同样的时间内多做几个项目,加快周转赚到和以前一样的利润,但“薄利多销”显然会更累,但这毕竟是挽救利润的一种方法,也对开发商提出了更高的要求。

Wind数据显示我们统计百家房企的平均总资产周转率在过去5年竟然出现了趋势性的下滑,从2016年的0.25下滑至2020年的0.21。

平均总资产周转率方面,阳光城过去几年有所提升至2020年的0.24的水平,体现出了一定的管理优势。而在所有统计上市房企中,位列28位,高于中南置地、绿城等。

杠杆率相对激进

权益乘数尽管不能像“三道红线”那样详细的衡量房企的财务状况,但也基本上能表示一个大体趋势。2016-2020年,在统计的百家上市房企的权益乘数随着平均ROE、行业周期一样,有明显的波动。在2016-2018年,房企经历一轮加杠杆的过程,而在2018-2020年则在逐渐降杠杆,但是降杠杆是痛苦,因此缓慢也是情理之中。

在平均权益乘数方面,阳光城为11.5,大于10,即资产负债率超过80%。在所有统计上市房企中,位列24位。2020年报显示,阳光城也踩1条红线,阳光城剔除预收款后的资产负债率为79.1%。

综上,得益于近几年以权益乘数为表征的杠杆率的提升以及总资产周转率的改善,阳光城的平均ROE持续提高,位列中上游,体现出了其综合盈利能力较强的一面。不过值得注意的是,阳光城的利润率水平仍然出在一个相对较低的水平,有待提高。

附注1:在统计A+H上市房企的杜邦分析数据:

附注2:各个指标的计算公式

平均ROE=归属母公司股东净利润/[(期初归属母公司股东的权益+期末归属母公司股东的权益)/2]*100%;

净利润率=净利润/营业总收入;

归母利润占比=归属母公司股东的净利润/净利润;

平均总资产周转率=营业收入/[(期初资产总计+期末资产总计)/2];

平均权益乘数=平均总资产/平均归属于母公司的股东权益。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)