炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:券商中国

4月29日,沪指收涨0.79%站上3100点,创年内新高,而房地产板块迎来暌违已久的集体暴涨,万科A时隔500余天再度涨停;中证800地产指数收涨6.34%,日线录得三连阳,近3日累计涨幅达12.77%,多只地产ETF场内价格也飙升。

事实上,在走势不振多个季度后,公募基金对房地产板块的偏好也已逐渐降低。据统计,2024年第一季度地产股的持仓总市值为256.70亿元,环比增速为-20.95%,多只房地产龙头的公募持股比例也连年下降。有基金经理认为,当前部分优质房企市值隐含的预期过于悲观,优质房企自身α价值仍有保障,尤其前期减值比较充分的公司及历史包袱较轻且近几年扩张较快的公司,当前的低估值提供了较好左侧布局价值和安全边际。

地产股票债券“比翼齐飞”

个股方面,4月29日中证800地产指数12只成份股涨超5%。万科A巨量大单封死涨停板,时隔516天涨停,新城控股午后炸板后再回封,大悦城、绿地控股收涨超9%,金融街、滨江集团收涨超8%。

债市方面,地产债涨幅居前,万科多只债券上涨,“22万科04”涨超7%,“22万科06”涨近7%。

房地产板块近期缘何大涨?中航基金认为可能有几个方面的原因:

第一,各地新一轮优化楼市政策加码。深圳、成都、南京等主要一二线城市出台了多项房地产新政。优化政策主要包括房地产“以旧换新”举措、全面放开限购、取消摇号选房等。市场预期更多一二线城市将在近期发布更多相关措施,提振了相关板块的市场信心。

第二,外资对中国房地产板块态度转为看多,香港市场房地产板块因此涨幅更大。曾在2021年1月下调恒大评级至卖出的瑞银地产首席林镇鸿已转向看多中国房地产商,林镇鸿指出,在政府政策发力、中国杠杆低于美日当年情景、供给减少供需可能在明年反转等因素的支撑下,2025年中国地产供需将回到历史平均水平,在21个主要城市土储较重的房地产公司股票将上涨。受到瑞银转向看多的影响,港股房地产公司本轮表现更为强势。

第三,从实际房地产销售来看,当前房地产销售中枢性震荡已经延续了近一年,销售维持稳定的情况下,房地产风险走向逐步缓释。2023年下半年至今,一手房销售实际上一直在中枢震荡。在2023年年报中,房地产公司继续大幅计提减值准备,使得行业整体录得较大幅度的利润下滑。但若房地产在当前销量的位置筑底,即使回升幅度不大,出于计提减值准备需求下降的考虑,房地产企业利润亦将出现较大幅度的回升。当前房地产行业整体市净率已不足0.7倍,市场定价了较大的板块破产风险,未来估值重估的空间较大。

公募继续整体减配,也有产品选择坚守

在走势不振多个季度后,公募基金对房地产板块的偏好也逐渐降低。据统计,2024年第一季度地产股的持仓总市值为256.70亿元,环比增速为-20.95%。

以万科为例,过去10年间公募基金对该股配置比例最高的时间是2021年末,持股比例达到12.84%,彼时万科股价尚在17—18元/股徘徊,随后公募资金随着万科股价的接连下挫也逐步撤退,到了2023年末持股比例仅剩5.93%。

同样,保利发展、金地集团等龙头股也是类似情况,大悦城公募持股比例更是多个季度不足2%,招商蛇口则是为数不多的例外——截至去年末公募持股12.36%,为近五年来最高。

此外,还有部分主动权益类产品一季度内仍重仓地产股,据天相投顾数据统计,永赢惠添利、工银国家战略以及永赢惠添益等8只基金持有地产股比例超过三成,如永赢惠添利,除了持有地产股外,还有顾家家居、欧派家居等产业链个股;工银国家战略也持有索菲亚、江山欧派以及伟星新材等,从调仓方向来看,上述几只基金连续多季度均坚守在地产以及相关产业。

最重仓房地产板块的当属中航混改精选,其基金经理在去年三季度将持有的中国平安、恒瑞医药、贵州茅台、紫金矿业等个股悉数调向了房地产板块,截至去年末,前十大重仓股均为地产股,合计持股比例达到七成。

对于当下地产股行情的研判,华宝基金认为,当前房地产板块超跌明显。叠加近期政策利好催化,以及板块基本面修复预期,中证800地产指数估值有望继续向上修复。

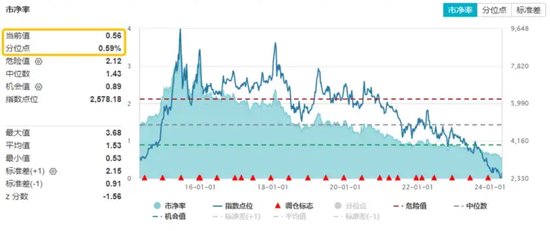

数据显示,中证800地产指数此前连跌4年,今年开年以来仍延续跌势,其PB估值下探至历史低位。截至4月29日,中证800地产指数PB估值为0.56倍,低于近10年超99%的时间区间。

更看好风险逐步出清的个股

展望后市,在房地产行业以及个股选择中,多名基金经理均表示需要关注风险出清充分的个股。

中航混改精选基金经理在一季报中表示,看好由全球需求复苏带来的中国国内经济修复和上市公司盈利改善。“受到过去3年的需求下行周期影响,中国房地产市场显著超调,在经济复苏的大背景下,我们当前看好估值低位、风险逐步出清、需求有望逐步企稳的房地产板块,精选估值合理、风险出清充分、景气度较高的优质公司。同时关注海外市场环境变化,对美联储货币政策和宏观经济预期变化进行积极应对。”基金经理认为。

银华智能建造则在一季报中回顾,去年二季度开始,房地产销售和投资走弱,同时出口增速由正转负,带动总需求下行。而今年二季度房地产投资环比增速预计好于去年,出口可能也不会快速下行。

因此后续关注三方面变化,一是基建投资带来的实物工作量增长情况,二是“三大工程”会否带动房地产投资降幅收窄,这两项将决定工业需求回升的斜率;此外,设备投资高增长的持续性也需要进一步关注。

“2024年有望成为基本面见底之年,优质企业有望优先受益。当前部分优质房企市值隐含的预期过于悲观,优质房企自身α价值仍有保障,尤其前期减值比较充分的公司及历史包袱较轻且近几年扩张较快的公司,当前的低估值提供了较好左侧布局价值和安全边际。”银华智能建造的基金经理认为。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)