炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:回不去的“从前” | 民生策略周论

文:民生策略团队

联系人:牟一凌/梅锴

【报告导读】历史上真正的机会开始时,从来不会有人意识到它相当于历史上的谁,它只会成为未来的自己。

Summary

摘要

1 思考:“十字路口”的抉择

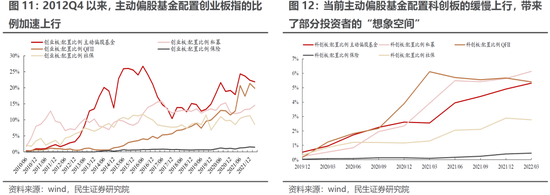

随着疫情边际改善、复工复产逐步从预期走向现实,市场近期也呈现了明显的“切换”:一方面,传统能源(煤炭、油气)、油运与核心资产(电子、电新等板块)轮番领涨市场;另一方面,自本轮市场反弹以来(4月27日以来),科创50明显跑赢Wind全A指数,部分投资者认为,科创板将是2012年启动前夜的创业板。这意味着当下市场实际上面临着三条主线的抉择:通胀交易、重回核心赛道、抑或梦回2012年的创业板前夜的“科创板”。

2 偶然中的“必然”:资源国的“通胀螺旋”

当前全球部分资源国看似“偶然”的供给偏紧背后,可能隐含着“必然”:资源国本身可能也依赖于另一个资源国的出口,这就可能形成类似于《叙事经济学》中的逻辑闭环,即当大家都预期上游资源国供给偏紧/开始提价时,有可能会选择不急于加大自身资源品的供给或者选择提价。具体而言:阿联酋/沙特阿拉伯作为当前OPEC成员国中最具有增产能力的国家,其小麦消费依赖于进口(主要来自于俄乌);智利、秘鲁2021年采购能源分别占各自进口15.2%、12.6%;澳大利亚在原油方面也有明显缺口(主要是燃油)。我们在《逆转的时代》中阐述的逻辑可能正在发生,大宗商品价格中也隐含了全球支付给资源国人口的薪资,另类的“通胀螺旋”或正在出现。在这种情况下,各类大宗品之间并非割裂的存在,反而可能存在“联动性”。

3 赛道“归来”背后:分化与“缩圈”

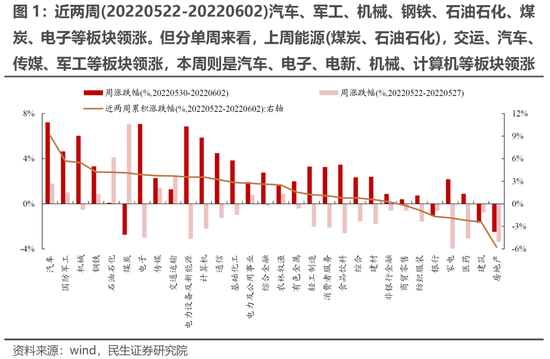

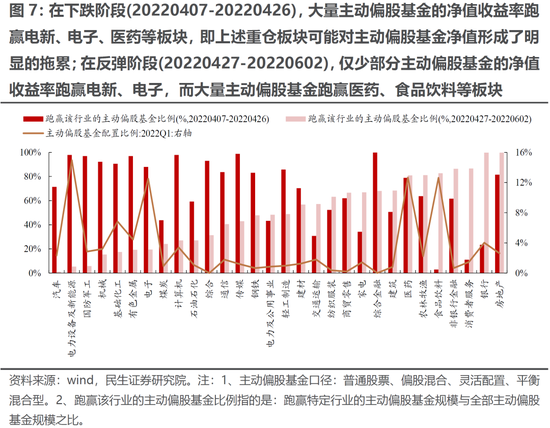

一方面,在反弹阶段(20220427-20220602),基金重仓板块中,电新、电子等板块在推升主动偏股基金的净值,而医药、食品饮料等板块则有所“拖累”。主流赛道之间已出现分化。更进一步分析,在表现强势的“赛道”板块(电子、电新等)的内部分化同样仍在发生:电子中公募基金1季度重仓领域普遍表现不佳,而新能源的机构重仓中仅有光伏反弹幅度较大。这意味着看似“重新归来”的赛道板块,存量资金腾挪带来的“缩圈”效应更为明显,投资者需要有更多信号支撑“赛道回归”。

4 科创板不是2012年的创业板,更有可能是2021年1-2月的恒生科技

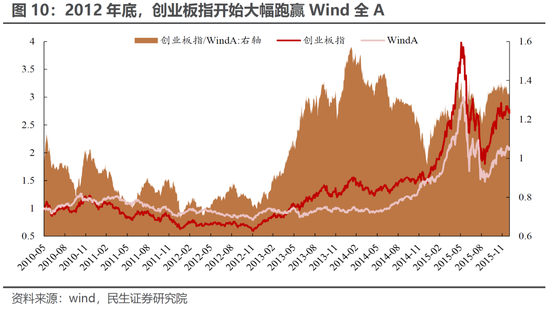

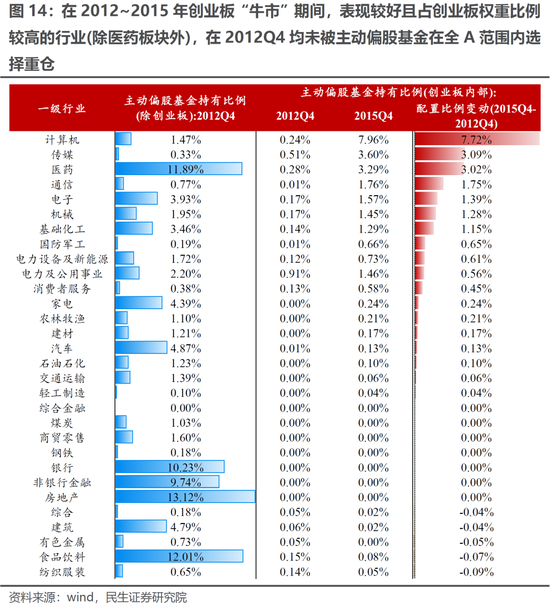

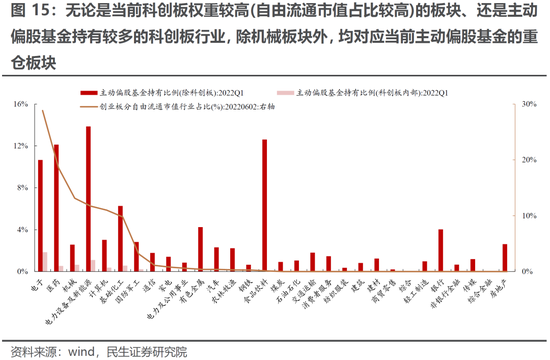

部分投资者认为当下科创板已经具备了成为2012年创业板的潜力。我们不否认科创板估值上已大幅降低的事实。但实际上,机构投资者在两个时点的认知是存在明显差异的:2012~2015年创业板牛市背后也是投资者挖掘新的产业趋势凝聚“新共识”的过程,彼时创业板的行业在主板中并不被投资者所重仓。而当下投资者对于科创板的持仓,恰好与在主板和创业板的配置行业高度重合。这更多类似2021年初港股互联网巨头和消费类核心资产之间的相似与关联。未来我们对科创板的相对乐观假设是2021年1-2月的恒生科技股行情,基于某种“刻舟求剑”的共识带来的市场大幅波动,对投资者带来极高的交易考验。真正历史级别的机会,往往会启动于不被共识认可的领域中。

5 “遍历”后的选择:通胀主线逐渐回归:

在疫情复工复产中,经济企稳预期降低了系统风险,流动性宽松下,带来了5月份成长股的友好环境。未来的场景是:一种是需求恢复开始体现弹性,上游整体处于库存、产能冗余较低的状态将会让矛盾暴露,而3季度开始CPI端通胀中枢也会上移;另一种是如果中国需求恢复较弱,那么国内因素就会再次让位于全球滞胀交易,而当下海外能源的短缺和价格上行正在加速,大宗品之间的关联性正在逐步显现。三大资源(能源、金属、运输)仍然是未来更好主线,而部分价值股(区域银行、房地产)的修复也即将重启,成长的机遇挖掘与边际交易不应逆长期趋势而行。推荐:油气、铝、铜、动力煤、油运、黄金、房地产、化肥、银行和军工,主题关注:高标准农田。

风险提示:碳中和政策限制放宽、稳增长政策落地不及预期、测算误差。

报告正文

1. 思考:“十字路口”的抉择

随着疫情边际改善、复工复产逐步从预期走向现实,市场近期也呈现了明显的“切换”:一方面,传统能源(煤炭、油气)、油运与核心资产(电子、电新等板块)轮番领涨市场;另一方面,自本轮市场反弹以来(4月27日以来),科创50明显跑赢Wind全A指数,部分投资者认为,科创板将是2012年启动前夜的创业板。这意味着当下市场实际上面临着三条主线的抉择:通胀交易、重回核心赛道、抑或梦回2012年的创业板前夜的“科创板”。

2. 偶然中的“必然”:资源国的“通胀螺旋”

近期欧盟通过对于俄罗斯的第六轮制裁,对俄油的禁运正式落地,据欧盟委员会官网报道,这将覆盖2/3欧盟从俄罗斯进口的石油。另一方面,迫于民意、中期选举等压力,拜登政府致力于抑制通胀水平,随之而来的是,OPEC宣布“温和”增产:在2022年7月和8月将原油产量提高64.8万桶/天,但基于我们在报告《应对通胀中的变化》中的测算,这可能仍无法弥补缺口。

另外,我们注意到,今年以来智利铜产量在下降,其背后是疫情离职率高、干旱供给减少等原因,而同为铜出口大国的秘鲁正在发生居民抗议事件,我们在报告《逆转的时代:老龄化、通胀与资产定价》里的事情正在持续发生:资源的价格作为全球支付给对应生产国劳动力的价格,随着资源国劳动人口逐步降低,其议价的能力和意愿也在提升。

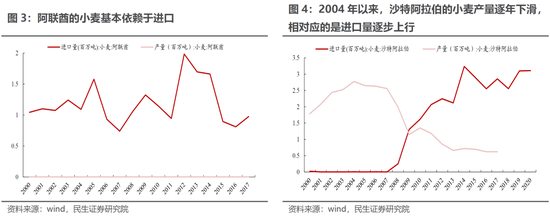

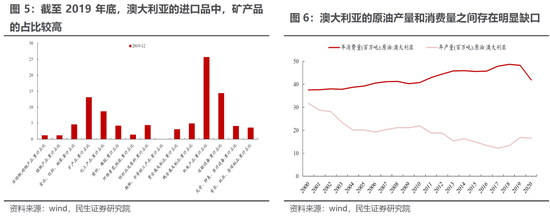

当前全球部分资源国看似“偶然”的供给偏紧背后,可能隐含着“必然”:资源国本身可能也依赖于另一个资源国的出口,这就可能形成类似于《叙事经济学》中的逻辑闭环,即当大家都预期上游资源国供给偏紧/开始提价时,有可能会选择不急于加大自身资源品的供给或者选择提价。具体而言:阿联酋/沙特阿拉伯作为当前OPEC成员国中最具有增产能力的国家,其小麦消费基本依赖于进口(主要来自于俄罗斯和乌克兰等);据智利、秘鲁海关总署网站,智利、秘鲁2021年采购能源分别占各自进口15.2%、12.6%;此外,作为能源出口大国的澳大利亚似乎也在开始面临“寒冬”的考验,而澳大利亚在原油方面也有明显缺口(主要是燃油)。我们在《逆转的时代》中阐述的逻辑可能正在发生,大宗商品价格中也隐含了全球支付给资源国人口的薪资。在这种情况下,各类大宗品之间并非割裂的存在,反而可能存在某种“联动性”,这其实也是另外一种“通胀螺旋”。

3. 赛道“归来”背后:是“缩圈”而不是“回归”

近期赛道板块出现了明显的反弹,但“赛道股”的分化可能已经在发生:

一方面,在下跌阶段(20220407-20220426),电新、电子、医药等板块对主动偏股基金的净值形成了明显“拖累”,食品饮料板块则有所支撑,而在反弹阶段(20220427-20220602),基金重仓板块中,电新、电子等板块可能在推升主动偏股基金的净值,而医药、食品饮料等板块则有所“拖累”。这意味着在一级行业层面,电新、电子板块与医药、食品饮料板块可能已经开始分化。

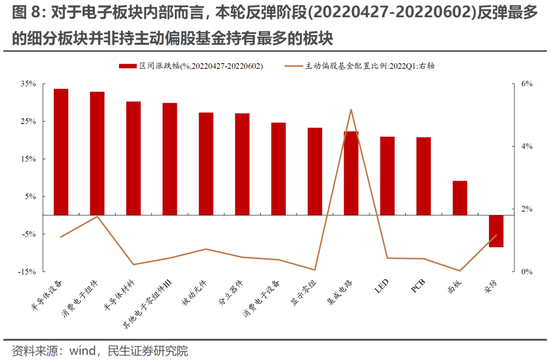

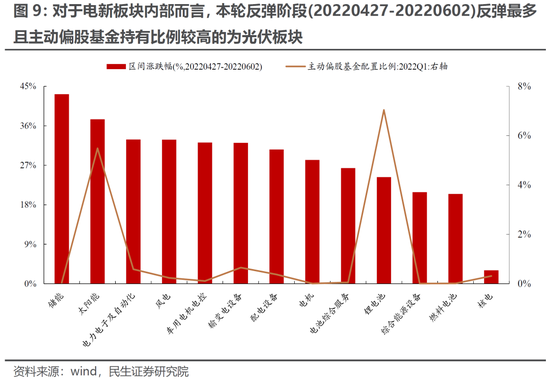

另一方面,如果进一步探究电子、电新板块的细分领域来看:对于电子板块而言,本轮反弹阶段(20220427-20220602)反弹最多的细分板块并非持主动偏股基金持有最多的板块;对于电新板块而言,反弹最多且主动偏股基金持有比例较高的仅为光伏板块。这意味着即使在表现强势的“赛道”板块内部,分化同样仍在发生,其实赛道反弹过程中是在“缩圈”,而不是此前赛道风格的回归。

综合上面两点来看,看似“重新归来”的赛道板块,分化实际上已经悄然发生,在不断“缩圈”过程中,继续在“赛道”上“躺赢”的胜率实际上可能并不高。投资者需要有更多信号支撑“赛道回归”。

4. “新瓶老酒”:科创板不是2012年的创业板

随着科创50在本轮反弹中(4月27日以来)明显跑赢Wind全A指数,部分投资者认为当下科创板已经具备了成为2012年创业板的潜力。我们不否认科创板估值上已大幅降低的事实。但实际上,机构投资者在两个时点的认知层面是存在明显差异的:在2012~2015年创业板“牛市”期间,表现较好且占创业板权重比例较高的行业(除医药板块外),在2012Q4并非主动偏股基金的重仓板块,这意味着2012~2015年创业板牛市背后也是投资者挖掘新的产业趋势、在“新大陆”寻求“新共识”的过程。对于科创板而言,我们发现:无论是当前科创板权重较高(自由流通市值占比较高)的板块、还是主动偏股基金持有较多的科创板行业,均对应当前主动偏股基金的重仓板块(除机械板块),这意味着当下投资者对于科创板的挖掘更多的是基于已有共识的延伸,而并非是对于新的产业趋势的挖掘。从这一点看,当下科创板可能难以复刻2012年底的创业板块。更有可能是2021年1月的恒生科技股,基于一种短期共识,带来存量资金的腾挪效应,其高度和幅度是存疑的。

5. “遍历”后的选择:通胀主线逐渐回归

在疫情复工复产中,经济企稳预期降低了系统风险,流动性宽松下,带来了5月份成长股的友好环境。未来的场景是:一种是需求恢复开始体现弹性,上游整体处于库存、产能冗余较低的状态将会让矛盾暴露,而3季度开始CPI端通胀中枢也会上移;另一种是如果中国需求恢复较弱,那么国内因素就会再次让位于全球滞胀交易,而当下海外能源的短缺和价格上行正在加速,大宗品之间的关联性正在逐步显现。三大资源(能源、金属、运输)仍然是未来更好主线,而部分价值股(区域银行、房地产)的修复也即将重启,成长的机遇挖掘与边际交易不应逆长期趋势而行。推荐:油气、铝、铜、动力煤、油运、黄金、房地产、化肥、银行和军工,主题关注:高标准农田。

6. 风险提示

1)碳中和政策限制放宽。如果碳中和政策限制放宽,周期板块供给端约束将大幅缓解。

2)稳增长政策落地不及预期。如果稳增长政策落地不及预期,则经济需求企稳回升的概率将会很低,此时与经济总量更相关的板块盈利改善的预期将被证伪。

3)测算误差。数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)