炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【海通策略】对比历史,这次可能是浅V底(荀玉根、吴信坤、杨锦)

海通策略

核心结论:①过去A股的底部形态有深V(08/19)、浅V(16)、U(05)、W(12-13)四种,取决于政策力度和估值水平。②从投资时钟、牛熊周期分析,A股3-4年一次大底已出现,对比历史,这次底部像浅V。③4月底开始的第一波修复进行中,新基建仍占优,如数字经济、低碳经济,3季度后半段重视消费。

对比历史,这次可能是浅V底

我们前期多篇报告分析市场见底的指标信号、板块顺序等,详见《反弹到反转需要啥条件?-20220504》、《借鉴历史看板块见底顺序-20220417》。本篇报告通过复盘历次市场底部形态特征及背后原因,展望本轮市场底部的形态。

1. A股历史上有四种底部形态

回顾2000年以来历次市场底的筑就过程,我们发现市场底大致分为U型、深V型、浅V型、W型:

深V型:08年10月、19年初。07/10-08/10期间上证综指跌幅达73%,形成陡峭的深V左侧。随后政策发力,上证指数快速反弹,筑就V型陡峭右侧。18年受国内金融去杠杆和国际中美贸易摩擦影响,上证综指下行至19年1月的2440点。为应对外部冲击,宏观政策转向宽松,19年1月的降准后A股迎来转折点,这次市场筑底时间短,反转速度快、幅度大,市场底形态同样呈现较为陡峭的V型。

浅V型:16年初。15年6月监管部门查配资,大量杠杆资金离场,牛市随即终结。上证综指在16年1月27日、2月29日两次跌至低点2638点,形成V型底左侧。16年初的降准以及天量信贷推动A股反转,但指数在反转后上涨斜率和速率较低,走出浅V型的平缓右侧。

U型底:05年下半年。05年市场进入底部区域,1月交易印花税税率下调和4月股权分置改革启动标志着股市政策面开始转暖,上证综指在6月触底998点,随后进入为期半年左右的底部构筑期,一直磨底至12月底才加速上涨,底部区域形状偏U型。

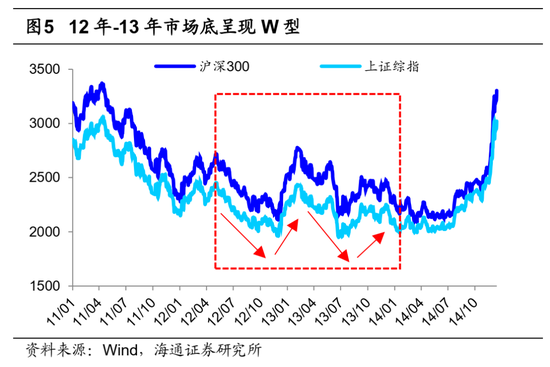

W型:12-13年。12年处在宏观经济增速回落后期,新一轮刺激政策推出以应对经济下行压力,“十八大”后,上证指数于12月4日触底1949点,随后开启一波上涨。但在2013年6月底受短期资金紧缺影响市场短暂急跌至1849点,低于12年的低点,形成了W型底,且后角更低。

不同的底部形态对应不同的市场反转路径、速度和幅度,而政策强度和估值水平是决定底部形态的两股力量。估值方面,我们计算A股整体及细分行业估值处临近两轮牛熊周期中历史分位(如08年对应02/01-08/10,19年对应13/01-19/01),并以分位低于20%行业占比来衡量估值消化程度,历史数据详见表1。

08、19年:估值低+强劲政策,深V底。估值方面,08年和19年市场整体估值很低,全部A股PE、PB分位数均低于20%;行业估值消化程度较高,08年行业PE、PB消化程度为70%-80%,19年为80%-90%。政策力度方面,08年以四万亿为代表的宏观政策力度大,政策底领先于业绩底4个月,时间间隔较短,工业增加值当月同比在09/01见底-2.9%,全A归母净利润累计同比在09Q1见底-26.0%。18-19年初尽管宏观政策力度较弱,但股市政策定位高度前所未有,19年1月设立科创板并试点注册制,2 月政治局会议强调“金融是国家重要的核心竞争力”,包括股票市场在内的资本市场也将成为国家重要核心竞争力的组成部分。宏观政策力度较弱,且20年疫情使基本面砸出深坑,业绩底直到20Q1才出现,工业增加值当月同比于20/02见底,全A归母净利润累计同比在20Q1见底。

16年:估值中等+温和政策,浅V底。估值方面,市场整体和分行业估值均不低,低点时全部A股PE、PB分别处08年10月来52.7%、31.4%分位,行业估值消化程度仅为20%左右。由于16年市场底(2638点)实际并不低,因此上证综指16-17年反弹后于19年1月创新低2440点。政策力度方面,16年稳增长政策集中在货币和地产政策,政策力度温和。从政策底-业绩底间隔8个月,用时相对较长,工业增加值当月同比在16/02见底4.9%,全A归母净利润累计同比在16Q2见底-4.7%。

05年:估值低+较弱政策,U型底。估值方面,从市场整体和行业估值消化程度看,这次市场底部时估值已经很低,全部A股PE、PB分位数已处在0%分位,行业估值消化程度高于90%。政策力度方面,宏观政策力度较小,政策底其实是05年4月启动的股改,但股改的影响偏长期,相比 08、19年政策力度并不强。这次政策底到业绩底期间间隔8个月,工业增加值当月同比在06/01见底12.6%,全部A股归母净利润累计同比在06Q1见底-14%。

12-13年:估值中低+较弱政策,W型底。估值方面,这次市场整体估值很低,全部A股PE、PB分位数已处在0%分位,但分行业看估值消化程度不高,用PE、PB分别计算的估值消化程度为63.2%、68.0%。政策力度方面,11-12年货币政策发力,但财政、地产政策力度不强,政策底-业绩底间隔8个月,工业增加值当月同比在12/8触底8.9%,全部A股业绩底在12Q3见底-1.9%。13年在债券市场去杠杆背景下流动性偏紧,银行间资金面出现紧缺,市场利率大幅提升,造成市场短暂急跌,形成了后角更低的W型底。

2. 这次市场底部已经基本明确

市场3-4年一次大底部已经出现。结合宏观经济周期、股市牛熊周期来看,当前市场已经处在底部区域。宏观经济周期是股市运行的大背景,去年底我们在《曲则全,枉则直——2022年中国资本市场展望-20211211》、《展望22年:我们的三个特别判断-20211219》等报告中指出,A股将类似于美股,3-4年左右将出现一次下跌,背后原因是经济周期进入滞胀期+衰退前期。当前国内稳增长政策不断加码,尤其429中央政治局会议明确稳增长的目标不变,525全国稳住经济大盘会议就稳住经济一揽子政策作出全面部署,这轮周期大概率进入衰退后期了,根据投资时钟的大类资产轮动规律,股市有望企稳抬升。

牛熊周期来看,截止到4月底,这轮调整时空已经显著,股市估值也处在底部区域。本轮沪深300下跌已持续14.4个月(21/02-22/04),最大跌幅达37%。对比历史,除了08年金融危机背景下的调整外,历次沪深300下跌持续时间约12个月左右,最大跌幅约30%-45%,这次调整时空已经显著,详见表2。综合估值、风险溢价、股债收益比、破净率等指标,与过去5次历史大底比,当前各大指标均已处于大的底部区域,详见表3。《各类投资者的仓位分析-20220516》中分析过,截止4月底,多数投资者仓位处于历史低位,也验证市场底部特征。综合宏观经济周期和股市牛熊周期来看,4月底市场已处在3-4年一次的大的底部区域。

市场反转基本可以确认。我们在《反弹到反转需要啥条件?-20220504》中提出,根据05、08、12、16、19年几次市场见底的经验总结,市场反转的信号是五大基本面指标中有三个企稳,五大指标分别是社融存量/贷款余额/M2同比(反映货币政策)、基建投资累计同比(反映财政政策)、PMI/PMI新订单(反映制造业)、商品房销售面积累计同比(早周期行业)、汽车销量累计同比(早周期行业)。目前第一、二类指标已经处于右侧,第三类指标最低点大概率已出现在4月。货币指标方面,社融存量同比的低点是21年10月的10.0%, 4月社融存量同比较3月下滑、为10.2%,仍高于前期低点;M2同比的低点为21年4月的8.1%,22年4月已回升至10.5%。财政指标方面,基建投资累计同比的低点是21年11月的-0.2%,22年4月为8.3%,5月地方政府新增专项债发行提速,基建投资增速或将继续回升。制造业指标方面,疫情影响下4月制造业PMI下滑至47.4%,PMI新订单下滑至42.6%,随着各地复工复产的稳步推进,5月制造业PMI已回升至49.6%,PMI新订单回升至48.2%。三类指标已经企稳回升,据此,我们基本可以确认股指4月下旬的低点就是最低点。

3. 借鉴历史,这次底部可能是浅V型

根据前文所述,历史底部形态复杂多样,既然这次市场底部已经明确,那么反转当中市场形态如何演绎?我们需要结合当前的政策力度和估值水平来进一步判断。

从估值水平、政策力度看,本轮介于12年、08/19年之间。估值方面,本轮整体估值较低但行业估值消化不如19年充分,更类似12年。今年4月下旬低点时PE处13年(16年)以来22.7%(8.2%)分位、PB处4.3%(4.1%)分位,低点时用PE、PB分别计算估值消化程度为64%、63%(61%、57%),接近12年估值低点的程度(63%、68%)。但对比12年,当前我国经济结构已经调整较为充分,从GDP构成看,2021年第二产业占GDP比重为39.4%,而2012年第二产业占GDP比重为45.4%,12年部分传统行业增速面临换挡,估值仍待消化,而这次没有这个压力。政策方面,本轮政策力度仅次于08年,但受疫情影响政策见效较慢。去年12月中央经济工作会议定调全面稳增长开始,今年3月的金稳委会议、4月的中央财经委会议都要求实施积极的宏观政策,4月29日政治局会议更明确了坚持5.5%左右的经济增速目标不动摇。5月23日国常会进一步部署稳经济一揽子措施,推动经济回归正常轨道。5月25日李克强总理在全国稳住经济大盘会议上强调稳经济各项政策要尽快落地见效。货币、财政、地产政策均发力,对比历史,这一轮稳增长政策的力度大约位于中上水平。

本轮底部形态更可能是平缓的浅V型。本轮政策强度、市场估值水平优于16年,但我们在《今年与20年的异同:疫情到股市-20220529》中提出,这次疫情冲击更复杂,企业和居民受损严重。根据全国企业破产重整案件信息网的数据,今年至今(截至22/05/31)全国企业破产案件数量超过2.9万件,2020年同期仅1.05万件。居民失业率也快速上升,22年4月31个大城市城镇调查失业率为6.7%,高于20年疫情期间最高时的5.9%。此外,我们前述提到的五类领先指标中,4月地产、汽车销售累计同比仍在下滑,从05/29地产销售高频数据来看,30大中城市商品房成交面积累计同比为-40.9%,较4月底的-38.0%继续下滑;根据乘联会的预测,5月乘用车零售销量累计同比为-13.0%,较4月的-11.9%继续下滑,5月地产、汽车销售或也难企稳。

可见受疫情干扰这次基本面回暖并不顺畅,与同样出现疫情的20年相比,这次基本面回升恐难深V,更像浅V。20年疫情后,政策发力之下宏观经济和企业盈利增速深V回升,我国实际GDP当季同比最低点是20Q1的-6.9%,20Q2-Q4分别为 3.1%/4.8%/6.4%,Q4时已经高于19年同期水平;A股归母净利单季度同比的低点在20Q1的-24.1%,Q2/Q3分别为-12.5%/17.4%,Q4已经回升至57%。而今年这次疫情冲击更复杂,企业和居民受损严重,再考虑到这次疫情冲击下宏观经济和企业盈利增速下滑幅度略小,之后的修复或将呈现浅V式的回升,复苏斜率较小。综合来看,这次政策力度中上,行业估值消化程度不及08、19年(深V底),优于16年(浅V底),但在疫情影响下基本面回升较为艰难,因此股市的底部形态可能更像16年,在砸出深坑后,构筑平缓的浅V型底部。

积极的政策叠加疫情防控情况正好转,4月下旬低点以来修复继续。5月31日国务院发布扎实稳住经济的一揽子政策措施,财政政策要求今年已下达的3.45万亿元专项债券额度在6月底前发行完毕,在8月底前使用完毕;货币政策要求继续推动实际贷款利率稳中有降。国内疫情防控情况也有积极进展,6月1日起上海已经开始全面复工复市;北京疫情防控形势继续保持稳中向好,西城区、朝阳区等13个区正逐步恢复正常生产生活秩序。股市底部已现,政策和疫情的积极变化助力市场继续修复。

当前新基建更优,未来重视消费。至于风格和行业的选择,我们在《稳增长路径下的行业轮动——借鉴09和20年-20220516》中指出,历史稳增长政策路径下,08年行业轮动从基建到消费,再到科技;20年从新基建到中游制造,再到消费。去年12月开始我们把银行地产作为第一梯队,正是由于稳增长政策发力。4月下旬开始首推新基建代表的成长,详见《行业钟摆行至何处?-20220419》、《科技基建很迫切——安全视角下行业机会系列2-20220507》、《指数横向比较:科创50性价比高-20220511》、《看好成长的三个理由-20220515》。借鉴历史,消费复苏会略滞后于生产方面的修复,再往后看,随着疫情逐渐得控,稳增长政策落地见效,经济将逐步企稳回升,叠加三、四季度中秋、国庆假期对消费的拉动,三季度后半段可逐步重视消费。

新基建关注低碳经济的光伏、风电等,数字经济的云计算、数据中心等。稳增长背景下,低碳经济和数字经济领域新基建是短期稳增长和中长期经济结构调整的平衡点,是当前政策明显发力的方向。低碳经济方面,6月1日,发改委、能源局等印发《“十四五”可再生能源发展规划》要求大力推进光伏发电基地化开发,以县域为单元大力推动乡村风电建设。根据海通电新分析师预测,2022年我国风电、光伏新增装机量增速有望达50%。随着风电光伏装机量的提升,储能和特高压的新需求也将持续向好。22Q1光伏风电归母净利润累计同比为75.4%,较21Q4的51.5%继续提升。数字经济方面,“东数西算”规划下,数字经济基建正提速。我们测算22年我国数据中心领域投资将达5278亿元,较21年增长26.1%;“十四五”末云计算市场规模将突破10000亿元,22-25年期间年复合增速将达36.8%。从一季报业绩来看,数据中心业绩已经有所改善,归母净利累计同比从21Q4的-5.5%上升至22Q1的7.6%。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。

责任编辑:张恒星 SF142

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)