炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:还有哪些尾部风险?| 信达策略

来源:樊继拓投资策略

1

策略观点:还有哪些尾部风险?

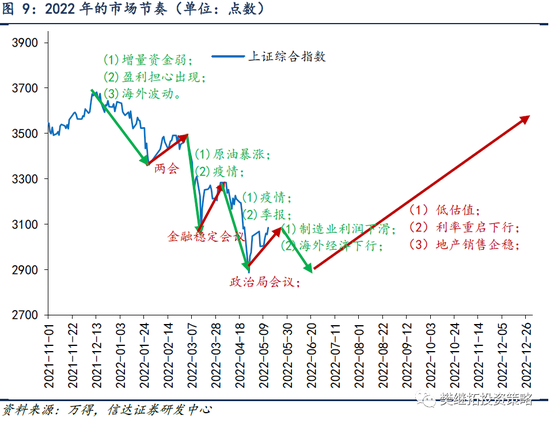

在《多维度对比2018年Q4》的报告中,我们提到很多宏大问题的担心,虽然还没有结束,但可能已经反映在估值中了,整体宏观环境比2018年略好一些,目前已经进入类似2018年Q4的底部区域。不过从短期来看,还有一些尾部风险会对市场产生扰动:(1)这一次疫情持续时间比2020年Q1略长,对Q2经济和中报的影响尚未完全结束;(2)美国经济有从滞胀转变成衰退的风险;(3)存量公募仓位不是很低,与历史上熊市底部不太一致。这些尾部风险不会改变下半年可能会V型反转的大判断,但会影响节奏和时间。由于前期调整较大,4月底以来,市场出现了稳定的反弹,反弹的力量主要来自三点:超跌+疫情数据改善+一季报风险落地,第一个力量已经兑现,第二个力量会分成2步,第一步是疫情数据改善,这个预期已经大部分兑现了,第二步是宏观数据改善,这个可能要再等一段时间才能显现。战略上,2022年可能是V型大震荡,上半年类似2018年,下半年类似2019年。

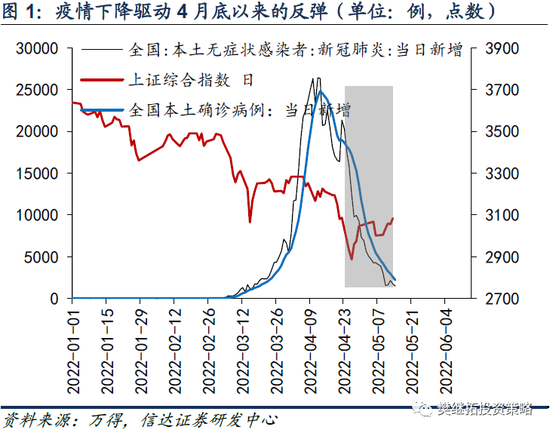

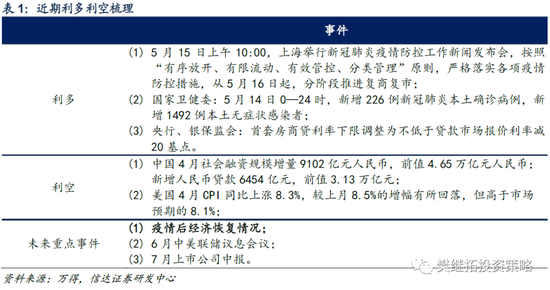

(1)疫情是否会对经济产生长期影响?疫情是3月以来,对经济影响最大的突发事件,这一次疫情的特点是传播快,控制难度大。这一次疫情短期影响的关键,除了关注上海的疫情数据,还需要密切关注是否会出现疫情在更多城市的扩散。4月中旬开始,上海疫情开始下降,但股市依然很弱,因为还未排除疫情会影响更多城市的可能性。4月底开始,全国其他地区的确诊病例开始下降,疫情进一步扩散的概率大幅下降,股市开启反弹,疫情的短期影响开始缓解。

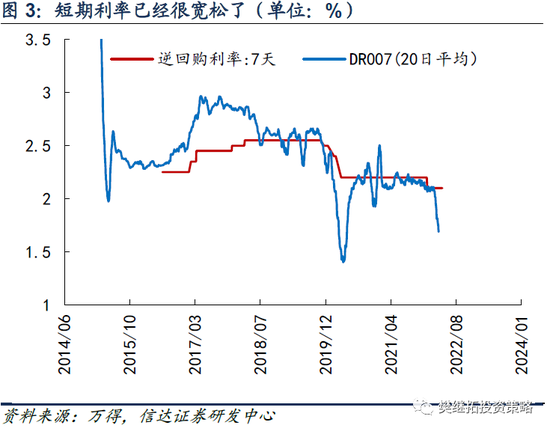

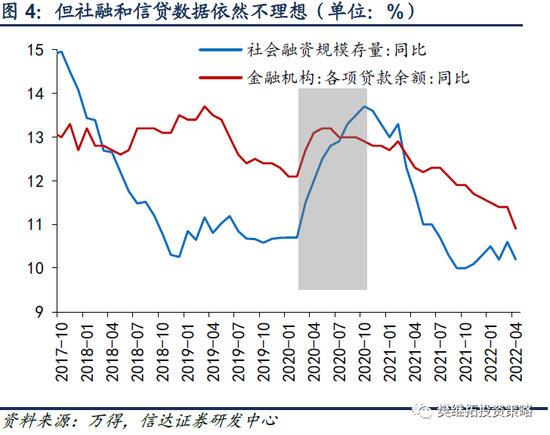

那么疫情是否会对经济产生长期负面影响?我们认为,这并不会成为2022年股市交易的核心。2020年疫情后,消费股涨幅较大,而事后来看,消费是受疫情长期影响最大的板块,2021年消费股调整较大。疫情对2020-2021年制造业的出口和进口替代产生了较大的正面影响,但这一影响直到2021年才让制造业相关板块全面领涨。2020年疫情结束后的半年到1年内,股市并没有发现并定价疫情的长期影响。以此推断,2022年股市大概率主要会定价疫情的短期冲击和冲击后的恢复,其长期影响(比如购房意愿、长期消费倾向等)可能要等2023年才能开始定价。4月的信贷和社融数据低于预期,目前投资者对中报业绩也有负面的担心,这些短期都会压制市场,不过应该已经算尾部风险了,房地产政策调整和短期利率的下降有利于6月以后的数据恢复。

(2)美股波动的不确定性。在4月24日《滞胀到衰退的临界点》的报告中,我们提示过美国经济衰退的风险,这一风险背后主要是因为滞胀的环境会伤害实体经济。但是我们把美国经济衰退和美股波动定性为尾部风险,主要是基于2008年Q3-Q4和2018年Q4的经验。2008年年初开始A股就已经进入了熊市,上半年的调整主要是由于高估值和国内经济下滑,所以上半年A股调整的速度比美股快。但是2008年9月15日,美国第四大投行雷曼兄弟破产,全球资本市场进入危机模式,拖累A股又继续下跌,不过最后一阶段,A股明显韧性更强,而且提前美股见底。2018年11-12月也出现了类似的情况,美股大幅调整,上证综指只是二次探底。

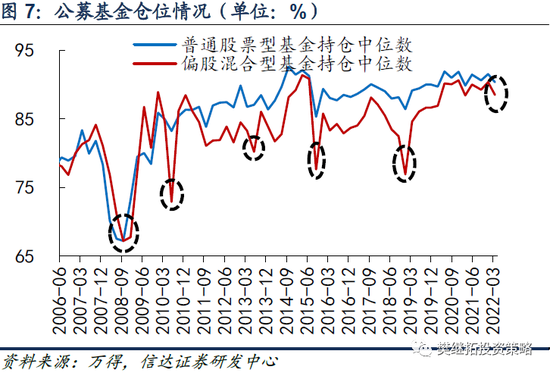

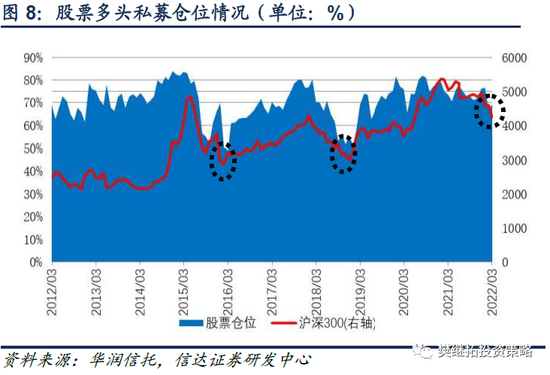

(3)机构仓位还不太符合熊市底部的特征。熊市结束后,市场企稳反转的第一波力量往往来自存量资金的仓位回补,而不是增量资金。因为增量资金(大多是居民资金)的情绪往往是滞后的,所以第一波买入的力量只能来自存量机构资金。年初以来,指数调整剧烈,但从公募和私募的仓位来看,其仓位均没有调整到熊市底部的水平。这是2008年底、2012年底、2015年Q3、2018年底等历史重要底部没有出现过的现象。

这一现象有两种解释:(1)熊市还远未结束,还需要等公募和私募仓位降低到较低水平熊市才能结束。(2)由于投资者结构的变化,这一次卖出的力量可能主要来自个人投资者、银行理财、量化等,历史的数据规律可能会失效。2016年Q1和2020年Q1也出现过指数剧烈波动后,基金仓位没有太大波动的情况。这两种解释哪一种正确?可能需要验证Q2的数据才能确定,我们倾向于第二种解释。

(4)短期策略:类似2018年Q4的底部区域。由于前期调整较大,4月底以来,市场出现了稳定的反弹,反弹的力量主要来自三点:超跌+疫情数据改善+一季报风险落地中报风险尚未开启,第一个力量已经兑现,第二个力量会分成2步,第一步是疫情数据改善,这个预期已经大部分兑现了,第二步是宏观数据改善,这个可能要再等一段时间才能显现。战略上,2022年可能是V型大震荡,上半年类似2018年,下半年类似2019年,战术上,当下是类似2018年Q4的底部区域,大部分风险已经释放,只是还有几个小的尾部风险:二季度经济和中报差、美国经济衰退风险、存量公募仓位不低。

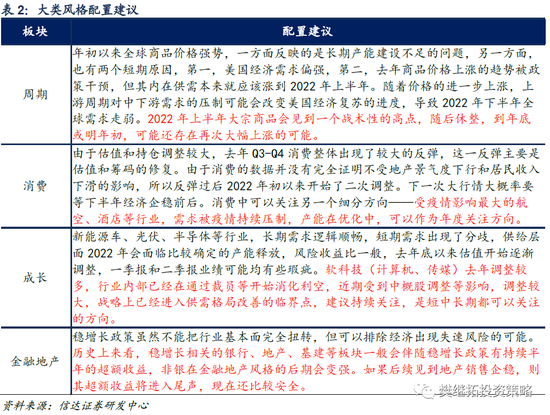

行业配置建议:未来半年,影响行业配置的因素将会有两大变化:(1)股市已经进入熊市后期,接近熊转牛初期,股市资金活跃度和风险偏好会有一定的回归,按照历史上熊市后期和牛市初期的经验,超跌的部分成长消费可能会有不错的反弹,建议关注港股互联网、传媒,消费中可关注超跌的家电,金融中开始增配非银。(2)疫情后投资者开始逐渐预期经济恢复,短期是预期疫情后复工,中期关注稳增长能否见效果,一旦能观察到房地产销售改善,经济周期所处的阶段也会由稳增长预期变成经济回升预期,则风格也将会有所变化。稳增长相关的建筑、地产可以超配到房地产销售企稳。

2

上周市场变化

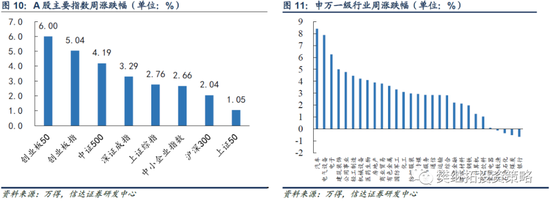

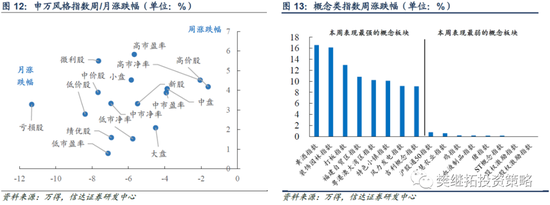

上周A股主要指数全部上涨,其中创业板50指数(6%)领涨。申万一级行业中,汽车(8.41 %)、电气设备(7.87%)、电子(6.26 %)领涨,银行(-0.65 %)、煤炭(-0.51 %)、石油石化(-0.35%)领跌。概念股中,黄酒指数(16.59%)、装饰园林指数(16.16 %)、打板指数(12.97 %)领涨,股权激励指数不变(0%)。

风险因素:房地产市场超预期下行,美股剧烈波动。

责任编辑:张书瑗

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)