9月翻倍牛股在哪里?机构最新评级曝光目标价!这10股都有上涨近1倍空间(名单)

【主力资金】章盟主爆买2股、作手新一狂买1股!新能源车两大细分赛道值得关注(附受益股)

本周A股三大指数悉数上涨,具体来看,上证指数一周上涨2.77%,收报3522.16点;深证成指上涨1.29%,报14436.90点;创业板指数上涨2.01%,报3257.07点。

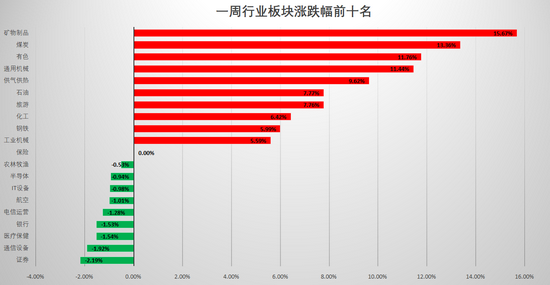

从一周板块表现来看,行业板块中,矿物制品、煤炭、有色、通用机械、供气供热等板块领涨,证券板块本周领跌;概念板块中,工业母机、磷概念、HJT电池、多晶硅等板块表现强劲,远程办公、种业等概念板块跌幅居前。

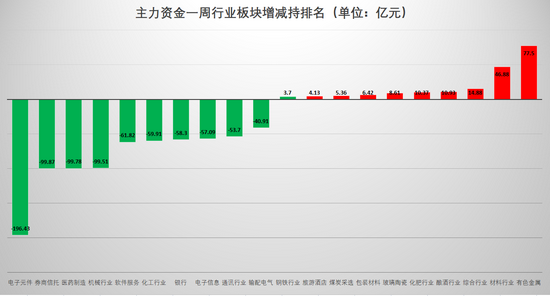

资金流向上,本周主力资金对有色金属、材料行业、酿酒行业等板块颇为青睐,电子元件、券商信托、医药制造等板块则遭到大幅减持,而北向资金则主要流入电源设备、银行、太阳能、锂电池等板块。

如今,8月即将收官,下周三我们便将开启9月的第一个交易日。对于下个月的行情,粤开证券表示,过去十年A股主要指数在9月上涨概率均为50%,具体到行业来看,过去十年中9月上涨概率较高的板块有休闲服务、家用电器、电气设备和汽车,上涨概率均超过70%。

那么,今年的9月的行情将会是涨还是跌呢?后市将如何布局?哪些板块又值得我们去关注呢?

本周重点数据一览

热点复盘

【工业母机】

近日,国资委党委召开扩大会议,会议强调,要把科技创新摆在更加突出的位置,推动中央企业主动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材料、新能源汽车等加强关键核心技术攻关,努力打造原创技术“策源地”,肩负起产业链“链主”责任,开展补链强链专项行动,加强上下游产业协同,积极带动中小微企业发展。

或许受到该政策的影响,本周工业母机板块表现火爆,以22.33%的涨幅高居一周概念板块涨幅榜首位。从个股表现上看,华辰装备、华东数控、恒而达、国盛智科、青海华鼎等本周累计涨幅均超40%,其中,华辰装备和华东数控还在一周牛熊股排行中表现突出。

天风证券表示,国资委会议中将工业母机位于首位,排序在高端芯片、新材料、新能源汽车之前,体现其重要地位,我国高端数控机床产业链技术独立自主将是未来趋势。机床产业数控化、高端化发展利好国产工业软件尤其是控制系统厂商。

银河证券表示,工业母机,即数控机床,是制造机器的机器,是体现国家综合实力的重要基础性产业,代表了工业发展水平。后疫情时代制造业投资增速提升,机床行业需求景气向上。需求回升叠加政策支持,给与数控机床板块“推荐”的投资评级。

太平洋证券指出,数控机床下游分布广阔,市场需求潜力巨大。数控化水平越高,国家整体制造实力水平就越强。尽管我国机床数控率提升明显,但相较国外发达国家,我国数控率仍处于较低水平,未来仍有广阔的提升空间。此外,机床替换周期一般为10年,2011年为需求最高点,2021年迎来更新替换周期。在增量替代与存量更新的趋势下,我国机床行业需求潜力巨大。建议重点关注绿的谐波、拓斯达、创世纪、华中数控、科德数控、昊志机电和海天精工等。

【煤炭】

本周煤炭行业表现良好,一周涨幅为13.36%,位居本周行业板块涨幅榜前列。个股表现上,山西焦化、华阳股份、兖州煤业、蓝焰控股等涨幅居前,均超25%。

中信证券指出,优质主焦煤价格不断创新高,动力煤价维持高位,市场情绪乐观,预计供给紧张的格局短期难以扭转,行业景气将维持高位。加上中报业绩稳健增长,我们认为板块配置性价比仍在,继续推荐业绩向好、低估值、中期有增长逻辑的龙头公司以及转型新能源业务的公司。推荐晋控煤业、山西焦煤,以及山西焦化、淮北矿业,同时长期推荐受益于新能源转型的华阳股份、美锦能源。

信达证券指出,当前正处在煤炭经济新一轮周期上行的早中期,基本面、政策面、公司面共振,现阶段配置煤炭板块正当时。全面看多煤炭板块,继续推荐关注煤炭的历史性配置机遇。重点推荐2条投资主线:一是低估值、高股息动力煤龙头兖州煤业、陕西煤业、中国神华;二是兼具资源稀缺性和显著成长性的平煤股份、盘江股份、山西焦煤。

【有色】

本周有色金属板块表现良好,一周涨幅达11.76%,位居一周行业板块涨幅榜第三。从资金流向上看,主力资金对该板块也是青睐有加,净流入77.5亿元,位居排行榜第一。从个股表现上看,株冶集团、鑫铂股份、华峰铝业、鄂尔多斯等涨幅居前,其中,株冶集团、鑫铂股份在本周牛股排名中靠前。

东吴证券指出,继续推荐有色金属板块。碳中和大背景下供给天花板约束,叠加新能源需求高景气、消费需求可持续增长,有色金属板块整体进入供需结构持续向好的阶段。1)持续看好强周期的工业金属铜、铝、锌,特别是受益碳中和且成本走弱的电解铝行业,关注神火股份、云铝股份、索通发展、紫金矿业等。 2)坚定看好新能源上游材料锂、钴、稀土永磁等,需求高增长背景下业绩逐步兑现,推荐包钢股份、盛和资源、金力永磁、永兴材料,关注宁波韵升、北方稀土、盐湖股份、天齐锂业、赣锋锂业等。 3)其它优质新材料加工股,推荐海亮股份,建议关注博威合金等。

中泰证券:维持行业“增持”评级。核心标的:1)新能源汽车产业链:赣锋锂业、天齐锂业、华友钴业、洛阳钼业、雅化集团、北方稀土、盛和资源、正海磁材、金力永磁、鼎胜新材、诺德股份、嘉元科技等。2)基本金属:紫金矿业、云铝股份、神火股份、天山铝业、索通发展等。3)贵金属:山东黄金、盛达资源等。

【券商】

上周券商板块表现良好,涨幅位居一周行业涨幅榜首位,而这周却上演“大反转”戏码,一周跌幅居首。主力资金大幅出逃券商信托板块99.87亿,居减持榜第二。个股表现上,东方证券、国泰君安、光大证券、海通证券等涨势相对较好。

山西证券表示,建议关注业务全面领先的龙头券商、建议关注轻资产业务有较高护城河的券商。

开源证券指出,近期市场交易量持续超预期,机构对券商板块和财富管理主线关注度提升,大财富管理仍是券商最优主线。

中信建投认为,券商板块行情可乐观看待。建议投资者重点关注三类个股,一是具备财富管理核心竞争力的精品券商,居民财富持续入市是今年证券业所面临的最大业务增量,此类券商有望通过基金代销、基金管理、跨境经纪等业务的发展,走出差异化的发展道路,实现较大的业绩弹性,对应标的东方财富(A)、兴业证券(A)、老虎证券(美股);二是头部券商,在培育航母级券商的政策导向下,头部券商将在财富管理、衍生品交易、融券等业务领域集聚市场资源,长期成长性占优,对应标的中金公司(H)、广发证券(A/H)、华泰证券(A/H);三是其他财富管理概念股,对应标的四川双马(A)、同花顺(A)。

中原证券则表示,建议投资者短线谨慎关注券商、新兴行业以及部分周期行业的投资机会,中线继续关注低估值蓝筹股的投资机会。

【氢能源】

本周,氢能源板块受到北向资金追捧,共加仓57.04亿元,在北向资金概念板块增持榜中名列前茅。个股表现上,四方达本周涨幅居首,达51.01%,中泰股份、国林科技、天合光能、兴发集团表现也十分不错,均涨超20%。

消息面上,据上海经信委消息,近日财政部、工业和信息化部、科技部、国家发改委、国家能源局正式批复燃料电池汽车示范应用上海城市群为首批示范城市群。截至目前,上海城市群已建立城市群工作机制、组建市级工作专班,瞄准“百站、千亿、万辆”战略目标(规划建设加氢站接近100座,形成产出规模近1000亿元,推广燃料电池汽车接近10000辆)。

不仅如此,氢能已在广东、上海、浙江、江苏、山东等30个省市(区)的“十四五”发展规划中获得一席之地,且总产值规模将达近万亿元。

中信证券分析称,示范城市群名单陆续揭晓,为行业注入了新的政策催化剂,同时国产化推进和技术进步也带动产业链成本不断下降,氢能产业化正在加速推进,市场规模扩张在即,行业实现盈利也为期不远。

开源证券表示,看好未来几年氢能源政策上行周期,产业链有望真正快速规模化降成本,进入真实利润增长期。我们重申坚定看好新能源汽车产业链(2021年是增速加速的一年),继续坚持2条主线+3大弹性方向的推荐:即特斯拉、宁德时代产业链+往上游走、往二线走、往后周期等新方向走,2021年需更重视三大弹性方向。

银河证券表示,把握氢能产业链优势龙头的投资机会,重点关注燃料电池和新能源制氢。燃料电池车具备零排放、能量转化效率高、寿命长等优点,适用于商用车,受各国政府支持,市场空间广阔。作为核心部件的燃料电池系统龙头有望通过技术创新降本增效而抢占市场份额。另外,新能源制氢也将开拓出一片蓝海市场,绿氢生产商与新能源电站企业有望深度受益。

后市配置

中信证券:9月是布局四季度行情的最佳窗口

A股将在9月迎来布局四季度行情的最佳窗口。配置方面,建议继续在成长制造和价值消费间保持均衡,且重心逐步向后者转移。成长制造需更重视估值盈利匹配度,以及景气持续性,推荐三季度业绩有望持续超预期的机械、军工、化工的中上游高弹性品种。同时,左侧布局价值板块中有景气优势的消费和医药,推荐次高端白酒、服务机器人、疫苗,以及港股的啤酒、服饰龙头。

粤开证券:A股聚力蓄势,A股“红九月”可期

粤开证券表示,目前A股继续聚力蓄势,结构分化持续演绎。未来在基本面和资金面助力下,九月指数有望迎来上行,A股“红九月”可期。配置方面建议关注三条主线。1.高性价比的低估值绩优股具备安全边际。“硬科技”成长股可以持续关注,核心配置新能源汽车、半导体、军工电子和通信行业。2.关注9月胜率较高的消费行业投资机会。3.关注财富管理转型领先的优质券商股投资机会。

西南证券:市场的四大领域值得投资者把握

西南证券表示,从宏观层面来看,经济整体呈现下行状态,原材料通胀压力犹存;从中观层面看,行业政策对市场的影响效果显著,政策扶持的行业表现持续坚挺,而政策不那么鼓励的行业则表现低迷;从微观层面看,中报即将公布完毕,各行业表现大相径庭,市场机会仍然处于那些景气向上的赛道中。具体而言,我们认为军工、新能源车、资源(有色和黑色)和航运后周期是当前投资者值得把握的四大领域。

银河证券:9月出现系统性风险可能性较低,仍需注意风险

银河证券表示,目前市场流动性仍较充裕,9月出现系统性风险可能性较低,但市场向上动力不足,仍需注意风险,风格轮动的结构性行情概率较大。建议配置:主线一:科技自主自强、专精特新中小企业等高端制造和科技。继续战略性看好新能源车、光伏、半导体等行业(短期上涨过快,逢跌买入)。主线二:供需格局改善的资源周期行业,如焦煤、有色、钢铁等板块,上涨动力仍在。

海通策略:本轮牛市大格局未变,兼顾智能制造和传统中下游制造

海通策略分析师表示,本轮牛市大格局未变,而历史经验显示,随着牛市到了后期,此前强势和弱势的行业均会有所表现,即牛市将以众乐乐实现收敛。宏微观基本面和统计规律看,市场具备机会,兼顾智能制造和传统中下游制造,并注意洼地行业,如券商等。

中泰证券:建议投资者仍自下而上选择高景气行业和个股

综合来看,短期市场仍然无趋势性行情,建议投资者仍然自下而上选择高景气行业和个股。由于市场风险偏好的下降,纯估值推动的板块和个股,建议回避。行业配置上,我们坚守2021年全年策略报告的观点不变,即大国重器,制造强国。我们挑选出的最好的景气赛道是高端制造业。另一方面,在专精特新小巨人板块上挑选高景气的个股。

兴证策略:增速最快、机构低配、政策支持的科创小巨人仍将是引领结构行情的最强主线

兴证策略张忆东发布研报称,风险偏好下降最快的阶段已经过去,抓住时机积极拥抱以科创板及“专精特新”小巨人为代表的未来核心资产。中长期,科创长牛方兴未艾,经历起步阶段的颠簸后,增速最快、机构低配、政策支持的科创小巨人仍将是引领结构行情的最强主线。趁短期行情震荡而优化持仓,积极布局未来核心资产。

责任编辑:张书瑗

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)