巴菲特百亿美元重仓同行业公司!千亿空间黑马龙头,中石化入股20%,美林持股15.65%,高盛加仓313万股,瑞士银行新进十大流通股东

下一个爱尔欧普?PEG仅1.1的超级低估十倍潜力股,身处钻石级赛道,500亿美瞳蓝海,兼备技术禀性与消费属性,国内唯一眼科器械全平台公司

来源: 中泰证券资管

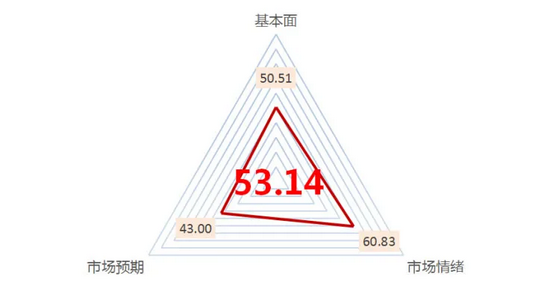

截至8月20日,中泰资管风险系统对各大资本市场的系统评分情况如下:

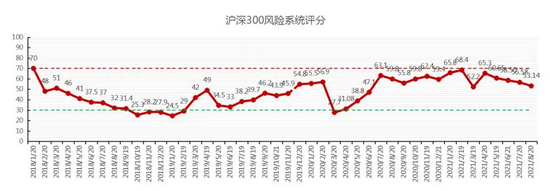

沪深300指数的中泰资管风险系统评分为53.14,较上月56.58略有下降,且为年内次低水平。热门赛道股出现回调,而前期低估值的股票有所上涨,沪深300估值分化收敛,市场整体风险继续下降。

沪深300估值与上月相比有所下降(本月50.51,上月58.36)。板块分化仍存,但已出现收敛态势。前期处于历史估值高位的食品饮料、休闲服务行业估值明显下降;而公共事业、房地产、建筑等板块估值有所提升。

市场预期与上月相比下降更为明显(本月43.0,上月56.0),或与7-8月间陆续出台的教育行业、互联网行业、医疗行业等相关行业政策有关。市场开始对高ROE、前期关注度高的行业产生担忧,甚至对其商业模式的持续性产生怀疑,市场预期较前期悲观。当然,一些新的细分领域机会正在被提及,比如“人口结构转型背景下共同富裕利好的领域”、“高确定性领域”等。

市场情绪与上月相比略有上升(本月60.83,上月55.08),处于中高位(分数越低表示市场情绪越低迷)。但内部同样出现分化,一方面,成交额连续20天破万亿元;另一方面,北向资金流入分数、两融分数和新成立公募基金份额均较上月有回落,说明个人及海外投资者在统计期内对市场热度有所下降。

当前市场对流动性的预期相对谨慎,也对央行政策、美联储政策在内的各种变化予以高度关注。此外,个股的中报业绩正逐步披露,普遍较去年出现明显的同比增长,考虑到7-8的持续股价调整,反而使得部分个股的估值吸引力有所增加,可在成长和价值中找到一些性价比较高、合适的投资机会。

数据来源:中泰资管,数据截至2021年8月20日

股市潜在风险提示:

● 政策对细分行业的影响及市场风格的急剧转换;

● 美国通胀情况及美联储政策预期表述出现变化;

● 中美冲突和地缘冲突加剧;

● 全球通胀形势。

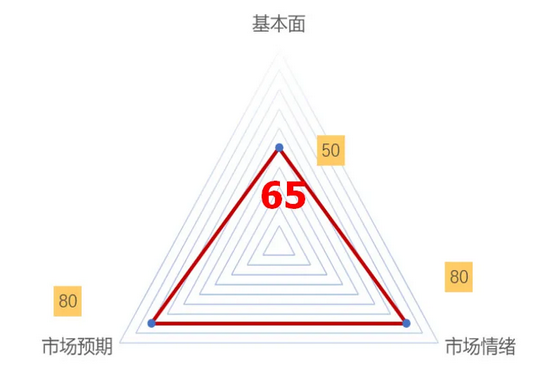

债市的中泰风险系统评分为65分,处于风险中性区间。

近期债市在复杂的多空交织中表现强势, 7月经济数据生产与需求全面走弱,央行MLF续作略好于预期,资金面略好于预期,承受住了净供给的历史峰值冲击,叠加市场避险情绪持续发酵,10年国债在2.90%得到支撑,但下行至2.83%受阻。

8月16日当周,利率债净供给达到5417亿元,为年内预估剩余17周度净供给均值(2443亿元)的2.2倍,也是去年8月以来的单周峰值、2007年以来的单周第三峰值。其中,8月18日单日净融资近2400亿元,是2007年以来单日最大值。

积极配合利率债供给放量,央行公开市场操作偏鸽派。央行小幅缩量续作6000亿元MLF,公告中解释了缩量1千亿元的原因是金融机构可用7月下调存款准备金率释放的部分流动性归还8月到期MLF。考虑到城商行1年期NCD(3.01%)仍略高于MLF利率,续作主体预计主要为中小行。资金面利率下行至周四,但随着机构杠杆回升,以及LPR点差下调预期落空,周五资金面出现显著反弹。叠加央行周五发布党史参观新闻稿,出现“守住货币总闸门”,市场做多情绪降温。

此外,海外避险情绪共振值得关注。一是突发的地缘政治风险,二是美联储缩债预期升温。美元指数周一至周五美股开盘前,呈现单边上行,幅度达到1%,创2020年11月以来新高,期间铜价下跌14%,油价下跌9%,新兴市场的股指汇率调整显著。

维持三季内看多,四季度偏空的看法。三季度内紧信用所代表的社融与M1流动性下行的尾声阶段,长债鱼尾行情阶段博弈仓位宜轻不宜重,10年国债区间2.90—2.75%。四季度社融与M1层次流动性拐点出现,信用环境边际转宽概率走高,长债宜战略防守思维,股指则战略建仓阶段。

最后,建议关注以下四点:

一是密切关注狭义流动性收紧程度。1年国债自8月10日以来累计单边上行9bp至2.27%,市场面临宽货币转向稳货币的风险。曲线利差国债,已经压缩至58bp,距离年内低点50bp较近。如果1年国债继续上行,则长债不宜乐观,防范股债同步调整。如果资金面维持宽松,1年国债低企,长债仍有回落至2.80%的空间。9月二次降准置换MLF的预期仍然偏强。

二是紧信用程度并未如市场担忧的出现拐点。银行转贴现利率上周显著下行,6个月期限降至2020年5月以来新低,这反映地产与城投融资受限,信贷有效需求仍处于严重不足的状态。这与市场传闻央行小规模调研的问题一致。

三是国内疫情见峰值快速下行。基本面脱离局部的疫情严格管控的冲击,但仍然面临投资、消费疲软的格局。高频数据显示进出口可能仍然偏强。

四是海外扰动因素仍存。本周全球央行年会线上举行,美联储主席鲍威尔周五晚间发表讲话。因此短期市场在上半周对Taper担忧减轻,但后半周可能再度升温。

风险点:

● 国内点状疫情反复;

● 国际地缘政治变化;

● 美联储收紧货币政策超预期。

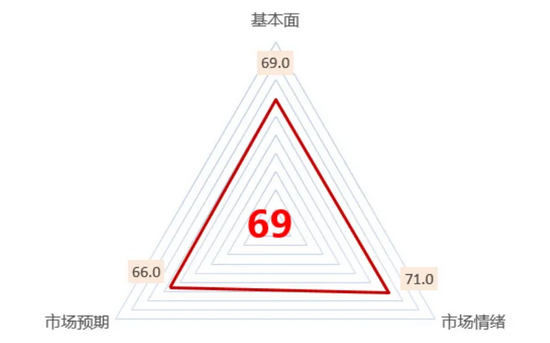

大宗商品黑色板块的中泰风险系统评分为69,风险属于中高的区间,比上月出现大幅度下降,当前位置持有黑色板块品种承受的风险稍高。

从成材来看,现货利润中性偏高,盘面利润中性偏高,基差微升水,整体估值中性偏高。本月供需双增,库存稍有去库,但是产量的回升动摇了对限产执行力度的预期。

铁矿方面,绝对价格处于高位,本月进口利润走低,内外价差依旧较大,整体估值中性。当前钢厂和港口铁矿库存较低,但是远期面临供应增加需求走弱的累库预期。

煤炭方面,估值中性偏高,短期受矿难影响,价格波动较大。在各主产地保供应的背景下,各环节库存依旧偏低,但是需要对长期的供应增加保持警惕。

从流动性上看,虽然当前的流动性依然较为宽松,但是普遍认为流动性最好的时候已经过去。

数据来源:中泰资管,数据截至2021年8月20日

黑色板块潜在风险点:

● 通胀抬头,可能带来的货币财政政策变化;

● 海外经济复苏进程仍存在一定的不确定性;

● 监管部门对大宗商品管控意愿较强。

责任编辑:杨红卜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)