炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

十三论科创板:从大周期理解半导体接棒(浙商策略王杨)

来源:王杨策略研究

摘要

投资要点

今年以来,浙商策略团队在三个关键节点的研判得到验证:

3月20日《调整已近尾声》提示“市场步入底部区域”;4月18日《一波吃饭行情,渐行渐进》提示“上半年的黄金投资窗口已打开”;3月28日《等风来,科创板步入战略性底部》,而后发布十二论科创板系列,自底部鲜明提示,科创板牛市已来。

近期系列报告中,我们一直提示“半导体接棒,引领科创板”,这是大趋势还是小波段,如何理解本轮行情的性质?

1. 十三论:风已来

关于市场整体,指数慢牛但分部牛市常态化,下半年继续结构牛市,由半导体接棒引领,叠加券商发力,上证有望更上层楼。

站在当前,关注科创板中一批仍在底部的半导体优质龙头,这批公司具备次新红利,即股价位置低、基金配置低、IPO资金投产、公司动力强。

其中,科创板市值前十大的半导体公司有中芯国际、华润微、中微公司、沪硅产业-U、澜起科技、思瑞浦、睿创微纳、芯原股份-U、晶晨股份、寒武纪-U等。

2. 无产业,不牛市

相较于GDP增速或宏观政策等,主导产业崛起才是牛市的核心要素。回顾2005年至2007年,以五朵金花为代表的重工业崛起;回顾2013年至2015年,以计算机和传媒为代表的互联网+崛起。

站在当下,本轮主导产业崛起的背景在于,以半导体和2B应用为代表的制造业升级,这恰恰也是科创板的主要产业构成,亦是科创板的牛市基石。

3. 成长期,高估值

结合复盘,主导产业发展大致可分为两个阶段,也即成长期和分化期。其一,产业快速成长,高景气兑现到公司盈利上,戴维斯双击,往往伴随着估值溢价;其二,戴维斯双击阶段之后,产业发布逐步进入分化期,大浪淘沙,优秀公司开始脱颖而出。

展望后续,随着中报落地,半导体将引领科创板,将从估值修复阶段走向戴维斯双击阶段。

4. 从产品,到应用

主导产业崛起的节奏,往往是先产品类再应用类。站在当前,本轮主导产业崛起中,产品类公司以半导体为代表,应用类公司以2B端为代表。展望下半年,战略重视半导体链,特别是科创板的一批半导体龙头。

正文

1、十三论:风已来

今年以来,浙商策略团队在三个关键节点的研判得到验证:3月20日《调整已近尾声》提示“市场步入底部区域”;4月18日《一波吃饭行情,渐行渐进》提示“上半年的黄金投资窗口已打开”;3月28日《等风来,科创板步入战略性底部》,而后发布十二论科创板系列,自底部鲜明提示,科创板牛市已来,刚刚开始。

关于市场整体,A股新常态背景下,指数慢牛但分部牛市常态化,我们认为:短期来看,近期市场快速消化热门赛道的压力后,将重新回归稳态,继续结构牛市,下半年由半导体接棒引领;进一步展望下半年,随着半导体和券商发力,上证有望更上层楼。

关于科创板,我们认为应从大周期视角理解其牛市基础,具体来看:参考2005年至2007年的重工业,参考2013年至2015年的互联网+,这是主导产业崛起的过程中,基于成长期的高景气驱动的戴维斯双击,将伴随着估值提升。在运行节奏上,先产品类再应用类,本轮产品类以半导体为代表,应用类以2B为代表,展望下半年,随着中报落地,半导体将引领科创板迎来第一波戴维斯双击行情。

因此,战略关注科创板中一批仍在底部的半导体优质龙头,这批公司股价位置低、基金配置低、IPO资金投产、公司动力强。

2.无产业,不牛市

相较于GDP增速或宏观政策等,主导产业崛起才是牛市的核心要素。

回顾2005年至2007年,以五朵金花为代表的重工业崛起;回顾2013年至2015年,以计算机和传媒为代表的互联网+崛起。

站在当下,本轮主导产业崛起的背景在于,以半导体和2B应用为代表的制造业升级,这恰恰也是科创板的主要产业构成,亦是科创板的牛市基石。

2.12005-2007:重工业崛起

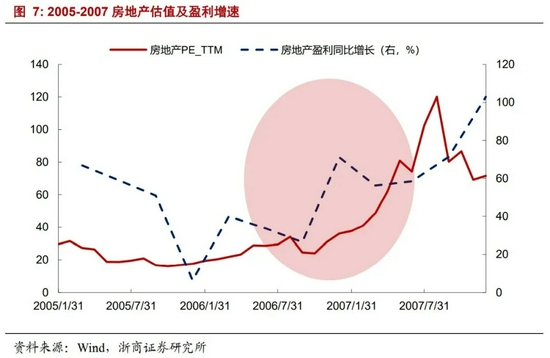

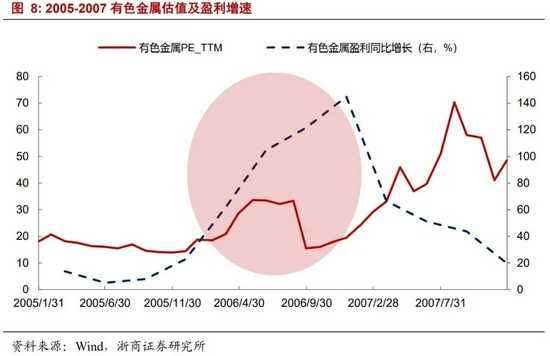

2005 年至 2007 年这轮牛市中,发生在国内经济腾飞的环境下,资本密集型的重工业迎来高速发展期。相应的,以有色金属、房地产、钢铁等为代表的重工业盈利迎来大幅释放。

观察本轮牛市中累计涨幅居前 30 位的公司,就盈利而言,在当时实现了爆发式增长, 2007 年中报的归母净利增速高达 251.2%。

就行业特征而言,有色金属占比接近 40%,剩余的分布在非银金融、国防、电气设备、房地产等行业。

2.22013-2015:互联网+崛起

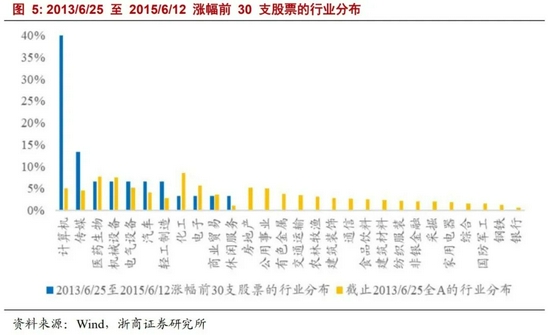

2013 年至 2015 年的牛市,发生在宏观经济下行但流动性充裕的宏观环境下。智能手机普及之下,移动互联网红利加速释放,这是当时最清晰的产业逻辑。在并购重组进一步推动下,A 股相关公司的盈利迎来高速增长,“互联网+”成为这轮牛市的主线。

观察本轮牛市中累计涨幅居前 30 位的公司,就企业盈利而言,2015 年中报的归母净利增速高达188.4%;就行业分布而言,计算机和传媒占比高达 50%。

2.3 站在当前:半导体和2B应用

站在当下,本轮主导产业崛起背景是以半导体和2B应用为代表的制造业升级。

政策层面,科技创新是十四五规划的关键重点,十九届五中全会公报提出:坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑。

7月30日中央政治局会议,也提到:要强化科技创新和产业链供应链韧性,加强基础研究,推动应用研究,开展补链强链专项行动,加快解决“卡脖子”难题,发展专精特新中小企业。

展望未来,在中国引领世界5G技术的时代,一方面,5G万物互联带动2B应用技术升级,进而推动制造业转型升级。另一方面,国产替代叠加5G需求释放,我国半导体产业迎来高速发展期。

2.4 科创板:产业具备鲜明时代感

科创板产业分布以半导体、2B应用和生物医药为主。

截至最新,科创板总市值达56684亿元,其中半导体产业链市值达14696亿元,占比约26%;科创板共323家已上市公司,生物医药公司共67家,占比约21%;除了半导体和医药外,其余产业分布集中在机械、计算机、电新、化工等领域,以2B应用为代表方向。

3.成长期,高估值

主导产业发展大致可分为两个阶段,也即成长期和分化期。其一,产业快速成长,高景气兑现到公司盈利上,戴维斯双击,往往伴随着估值溢价;其二,戴维斯双击阶段之后,产业发布逐步进入分化期,大浪淘沙,优秀公司开始脱颖而出。

结合复盘,无论是2005年至2007年的重工业,还是2013年至2015年的互联网+,主导产业快速崛起的成长期,盈利快速释放带来戴维斯双击,往往伴随着估值溢价。

3.1 复盘:重工业和互联网崛起中的估值溢价

在统计口径上,采用整体法,复盘归母净利增速和PE-TTM。

回顾2005年至2007年,以有色金属、采掘和房地产为代表的重工业崛起,成长期的高景气兑现到企业盈利上,也带动彼时估值快速提升。

房地产行业归母净利润增速从2006Q1的6%增长到了2007Q3的71%,房地产行业估值顶点达到120倍。

有色金属行业的归母净利润增速从2005Q3的8%提升至2006Q4的145%,估值顶点达到70倍。

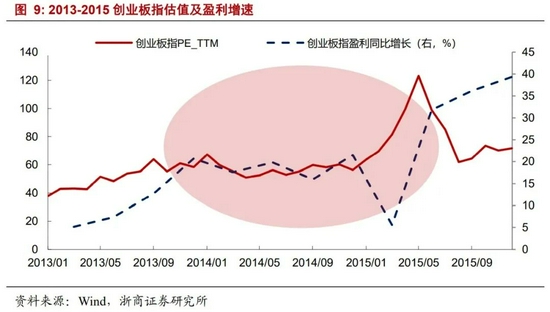

回顾2013-2015年,互联网+崛起的背景下,叠加并购重组,以计算机、传媒、创业板指为代表的板块,随着盈利的快速释放,估值也随着大幅抬升。

整体法下,创业板指的盈利增速从2013Q1的3%增长到2015Q2的32%,创业板指的PE-TTM也曾于2015年6月达到137倍。

传媒行业的盈利增速从2015Q1的8%增长到了2015Q2的27%,PE-TTM也曾于2015年6月高达126倍。

计算机行业的盈利增速从2013Q1的5%增长到了2015Q2的28%,PE-TTM在2015年6月高达147倍。

3.2展望:科创板从估值修复走向戴维斯双击

站在当前,国产替代叠加5G应用,以半导体和2B应用为代表的产业迎来快速发展期,且产业高景气逐步兑现到企业盈利释放。

观察科创板,结合Wind预测,19年、20年、21年预测、22年预测的盈利增速分别为38%、60%、76%、34%,对应21年动态估值57倍,对应21年PEG为0.8。

尽管科创板自3月底以来已经上涨了一波,但最新21年PEG仅0.8,换言之,4月至7月的行情仅是估值修复阶段。

接下来,随着中报落地,半导体将引领科创板,将从估值修复阶段走向戴维斯双击阶段。

4. 从产品,到应用

主导产业崛起的节奏,往往是先产品再应用。展望下半年,战略重视半导体链,特别是科创板的一批半导体龙头,这批公司股价位置低、基金配置低、IPO资金投产、公司动力强。

4.1 复盘:产业节奏先产品再应用

主导产业崛起的节奏,往往是先产品再应用。复盘2005年至2007年和2013年到2015年两轮牛市,往往是从产品类公司驱动逐步为应用类公司驱动。

2005年至2007年,重工业崛起是核心驱动,就重工业细分领域,率先起来的方向是以有色金属为代表的产品类公司,牛市中后期以房地产为代表的应用类企业开始大放异彩。

2012年至2015年,“互联网+”崛起是产业背景,就细分领域来看,第一波,以歌尔股份为代表的产品类公司率先启动,在2012年至2013年上半年超额收益显著;2013年下半年开始,以网宿科技和东方财富为代表的应用类企业大幅跑赢市场,超额收益显著。

4.2 展望:下半年战略重视半导体

站在当前,本轮主导产业崛起中,产品类公司以半导体为代表,应用类公司以2B端为代表。

科创板的产业分布以半导体、2B应用、生物医药为主,产业分布的鲜明时代感是其牛市基石。与此同时,科创板中大部分公司上市未满2年,具备次新红利,也即,股价位置低、基金配置低、IPO资金投产、公司动力强。

因此,展望下半年,重视半导体链,特别是科创板的一批半导体龙头。

5. 风险提示

1、业绩增速低于预期。如果相关公司实际增速显著低于市场预期,或影响板块后续走势。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)