炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【天风策略】重要信号:中证500股债收益差已接近极值

来源:分析师徐彪

摘要

核心结论:

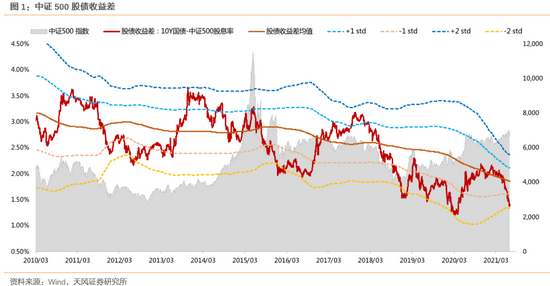

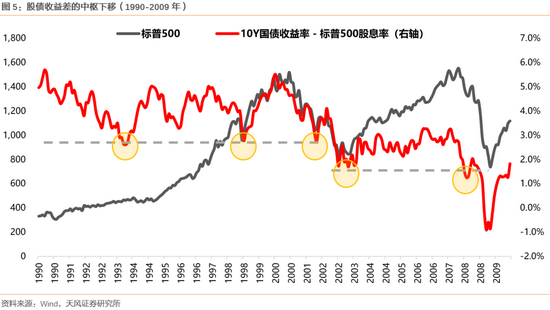

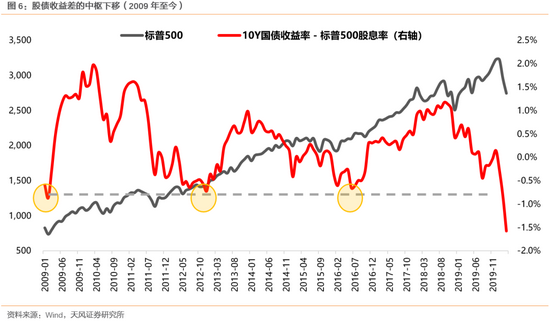

1、中证500的股债收益差已经接近-2X标准差,背后主要是利率的下行、股息率的提升、以及近期股价的下跌。前几次位于-2x标准差分别是2020年4月、2019年9月、2018年12月、2016年2月,都意味着中证500没有系统性风险。

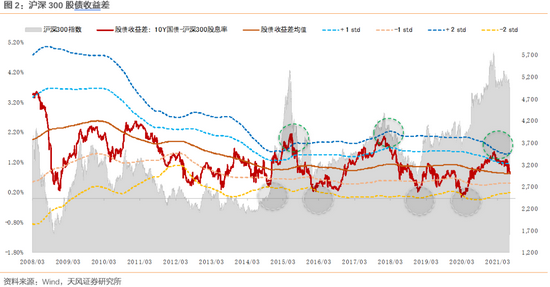

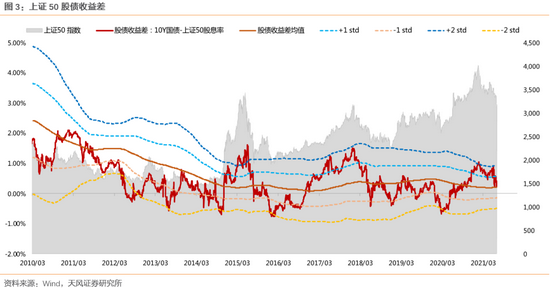

2、沪深300和上证50的股债收益差回落到平均值附近,春节前,这两个指数的股债收益差刚好处于+2X标准差的极值位置,前两次是15年中和18年初,随后债券都进入牛市而沪深300和上证50都进入熊市。这也是我们在1-2月提出“开辟超额收益差新战场”的依据之一。考虑到股债收益差“钟摆运动”的属性,一旦触及极值开始反向运动,不会轻易在均值附近停住,因此当前位置,沪深300和上证50的性价比可能仍然不高。

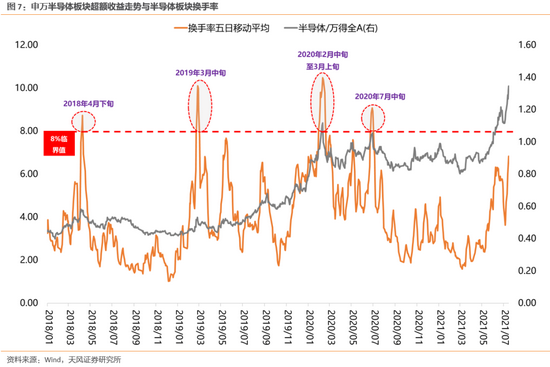

3、对于主流赛道而言,景气成长中的新能源车(阈值3%)、半导体(阈值8%)、军工(阈值3%)、光伏(阈值3.5%)、医药(阈值2.5%)相对换手率阈值指引意义更大,在历史上突破换手率阈值后,往往随后会对应板块阶段性进入顶部区域。而结合景气度和最新的换手率情况而言,当前半导体(6.8%)与军工(2.7%)换手率位置仍处在历史阈值之下,交易热度层面的性价比更高。

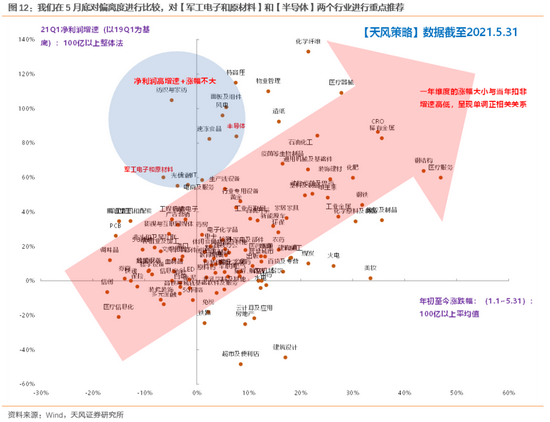

4、5月底的报告《反弹窗口期前移,持续性关键看两因素,推荐两板块》20210530,我们在超额收益与景气度背离的行业中,重点推荐了【军工电子和原材料】和【半导体】的投资机会。在随后的报告《哪些行业股价偏离了基本面?下半年能否修复?》20210609中,依据年度行业配置策略的框架,继续强化了【军工电子和原材料】和【半导体】的推荐。

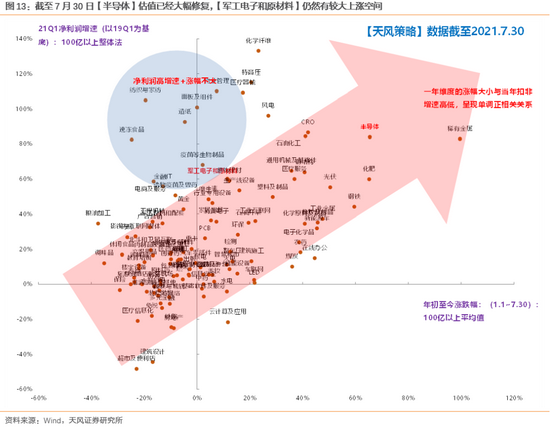

随后6月半导体已经成为共识,估值大幅修复,进入了主升浪,5.31-7.30累计上涨53.7%,印证了我们此前超额收益与景气度正相关的逻辑。而【军工电子和原材料】在5.31-7.30累计上涨19.2%,考虑基本面预期差,超额收益与景气度仍然有较大程度偏离,因此,当前蓝圈中的军工板块是吸引力较强的。

01

关于股债收益差的最新位置和几点逻辑

1.1. 中证500已经接近-2X标准差,沪深300和上证50回落到均值

在由标准差和均值构成的通道内,股债收益差形成一个类似“钟摆运动”的格局。

当股债收益差运行到+2X标准差附近的时候,意味着该指数的性价比大幅降低,进入下跌趋势,而同时债券的性价比开始明显提升。

当股债收益差运行到-2X标准差附近的时候,意味着该指数的性价比大幅提升,进入开始酝酿机会的阶段,而同时债券的性价比开始明显下降。

截至最新情况:

(1)中证500的股债收益差已经接近-2X标准差,背后主要是利率的下行、股息率的提升、以及近期股价的下跌。前几次位于-2x标准差分别是2020年4月、2019年9月、2018年12月、2016年2月,都意味着中证500没有系统性风险。

(2)沪深300和上证50的股债收益差回落到平均值附近,春节前,这两个指数的股债收益差刚好处于+2X标准差的极值位置,前两次是15年中和18年初,随后债券都进入牛市而沪深300和上证50都进入熊市。这也是我们在1-2月提出“开辟超额收益差新战场”的依据之一。考虑到股债收益差“钟摆运动”的属性,一旦触及极值开始反向运动,不会轻易在均值附近停住,因此当前位置,沪深300和上证50的性价比可能仍然不高。

1.2. 股债收益差背后的逻辑

首先,从大类资产配置的角度,股债收益差更多反映的是债券和股票的相对性价比,因此,股债收益差每次在极值点的位置上(-+2X标准),都是隐含了债券和股票性价比可能开始逆转的时点。

举例来说,以沪深300股债收益差来看,15年中、18年底、21年春节,3次股债收益差触及+2X标准差的极值,背后是经济下行、利率开始下行、沪深300盈利预期回落,于是债券走牛、沪深300趋势回落。

再比如,类似于2020年3月股票市场跌幅不大,但由于债券收益率显著回落,所导致的股债收益差大幅下降,这样的情况并不多,典型的还有2014年下半年。

这是一种间接的资产荒逻辑,在固收类资产收益率不断降低或者维持低位的同时,市场整体有较为充裕的流动性,但暂时还没有很快通过逆周期政策发力进入到实体经济,于是权益资产的吸引力就体现出来

1.3. TIPS:股债收益差是否有效的关键,在于均值和标准差的处理

关于“均值和+-2X标准差”构成的股债收益差的运行通道,需要特殊处理才能使得指标有效——即采用短期滚动的均值和标准差构筑运行通道。

原因主要在于:

(1)以沪深300为例,指数的行业权重和公司样本,在不断发生变化,以最新的股债收益差的水平,与过去的长期均值比较,并不合理,极值点的有效性大打折扣。

(2)随着宏观经济环境的变化,利率中枢会改变,于是股债收益差的中枢也会随之变化

从长期维度来看,一个国家的十年期国债收益率的中枢往往与经济增长的中枢同步变化。以美国为例,除去70年代石油危机引发的滞胀,导致了利率与经济增长中枢发生了阶段性的背离。但80年代之后,美债收益率与美国经济开始同步下台阶。

但是,股票的分红情况则不会随经济增长下台阶而出现明显的中枢下移。因此,这就意味着在经济中枢和利率中枢同步下台阶的长周期过程中,股债收益差(国债利率-股票股息率)的底部阈值也会不断中枢下移。

02

主流赛道目前换手率处于什么状态?

对于主流赛道而言,景气成长中的新能源车、半导体、军工、光伏、医药相对换手率阈值指引意义更大,而结合景气度和换手率情况而言,当前半导体与军工换手率位置仍处在历史阈值之下,交易热度层面的性价比更高。由于行业换手率(基于流通市值市值)波动较大,因此我们采用5日移动平均值进行观察。

(1)2018年以来,半导体指数换手率共有4次超过8%,当前换手率为6.8%:

1)2018/4/23-2018/4/25,区间含3个交易日,换手率维持在8%左右,半导体指数最大涨幅3.3%,随后半导体板块进入顶部区域;

2)2019/3/11-2019/3/15,区间含5个交易日,换手率维持在8%左右,半导体指数最大涨幅4.5%,随后半导体板块见顶回落;

3)2020/2/14-2020/3/4,区间含14个交易日,换手率维持在8%左右,半导体板块最大涨幅24.6%,随后半导体板块见顶回落;

4)2020/7/9-2020/7/16,区间含6个交易日,换手率维持在8%左右,半导体板块最大涨幅4.6%,随后半导体板块见顶回落。

(2)2018年以来,新能源车换手率共有5次超过3%,当前为4.09%,连续27个交易日在3%之上:

1)2020/2/19-2020/2/28,区间含8个交易日,换手率维持在3%左右,新能源车板块最大涨幅5.87%,随后新能源车板块见顶回落;

2)2020/7/8-2020/7/17,区间含8个交易日,换手率维持在3%左右,新能源车板块最大涨幅7.9%,随后新能源车板块进入顶部区域;

3)2020/12/21-2021/2/8,区间含35个交易日,换手率维持在3%左右,新能源车板块最大涨幅21.92%,随后新能源车板块进入顶部区域;

4)2021/4/23-2021/5/12,区间含11个交易日,换手率维持在3%左右,新能源车板块最大涨幅4.28%,随后新能源车板块小幅回调;

5)2021/6/24-2021/7/30,区间含27个交易日,换手率维持在3%左右,新能源车板块最大涨幅25.58%。

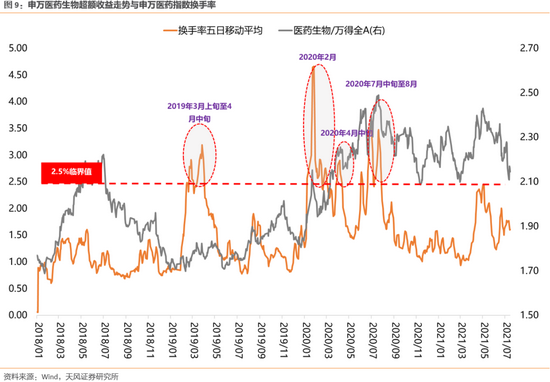

(3)2018年以来,医药板块换手率共有4次超过2.5%,当前为1.61%:

1)2019/3/29-2019/4/17,区间含13个交易日,换手率维持在2.5%左右,医药生物指数最大涨幅6.26%,随后医药生物指数进入顶部区域;

2)2019/1/23-2020/3/16,区间含32个交易日,换手率维持在2.5%左右,医药生物指数最大涨幅13.89%,医药生物指数进入顶部区域;

3)2020/4/13-2020/4/24,区间含10个交易日,换手率维持在2.5%左右,医药生物指数最大涨幅3.91%,随后医药生物指数进入顶部区域;

4)2020/7/7-2020/8/12,区间含27个交易日,换手率维持在2.5%左右,医药生物指数最大涨幅15.9%,随后医药生物指数进入顶部区域。

(4)2018年以来,光伏板块换手率共有7次超过3.5%,当前换手率为4.4%,连续26个交易日在3.5%之上:

1)2019/3/11-2019/3/14,区间含4个交易日,换手率维持在3.5%左右,光伏指数最大涨幅1.6%,随后光伏指数进入顶部区域;

2)2020/3/11-2019/3/16,区间含3个交易日,换手率维持在3.5%左右,光伏指数最大涨幅0.2%,随后光伏指数见顶回落;

3)2020/7/7-2020/8/24,区间含29个交易日,换手率维持在3.5%左右,光伏指数最大涨幅16.7%,随后光伏指数小幅回调;

4)2020/10/13-2020/10/16,区间含4个交易日,换手率维持在3.5%左右,光伏指数最大涨幅0.4%,随后光伏指数见顶回落;

5)2020/12/16-2021/2/1,区间含31个交易日,换手率维持在3.5%左右,光伏指数最大涨幅14.9%,随后光伏指数见顶回落;

6)2021/3/18-2021/3/30,区间含8个交易日,换手率维持在3.5%左右,光伏指数最大涨幅3.8%,随后光伏指数小幅回调;

7)2021/6/25-2021/7/30,区间含26个交易日,换手率维持在3.5%左右,光伏指数最大涨幅26.7%,目前光伏指数换手率仍处于区间内。

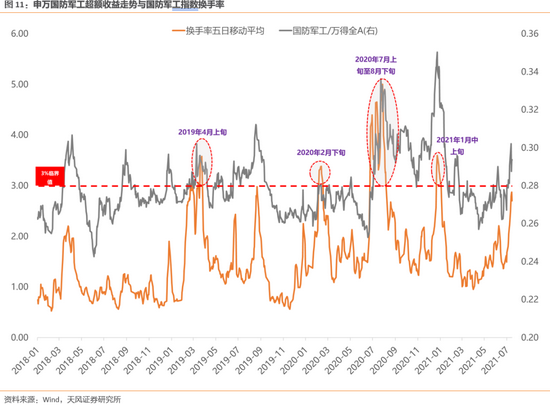

(5)2018年以来,国防军工板块换手率共有4次超过3%,当前为2.7%:

1)2019/3/29-2019/4/9,区间含7个交易日,换手率维持在3%左右,国防军工指数最大涨幅7.4%,随后国防军工指数进入顶部区域;

2)2020/2/21-2020/3/2,区间含7个交易日,换手率维持在3%左右,国防军工指数最大涨幅9.47%,随后国防军工指数进入顶部区域;

3)2020/7/8-2020/8/21,区间含33个交易日,换手率维持在3%左右,国防军工指数最大涨幅24.6%,随后国防军工指数进入顶部区域;

4)2021/1/6-2021/1/18,区间含9个交易日,换手率维持在3%左右,国防军工指数最大涨幅10.46%,随后国防军工指数进入顶部区域;

03

在股价与景气度背离的行业中,半导体率先修复,后续继续推荐军工

5月底的报告《反弹窗口期前移,持续性关键看两因素,推荐两板块》20210530,我们在超额收益与景气度背离的行业中,重点推荐了【军工电子和原材料】和【半导体】的投资机会。在随后的报告《哪些行业股价偏离了基本面?下半年能否修复?》20210609中,依据年度行业配置策略的框架,继续强化了【军工电子和原材料】和【半导体】的推荐。

随后6月半导体已经成为共识,估值大幅修复,进入了主升浪,5.31-7.30累计上涨53.7%,印证了我们此前超额收益与景气度正相关的逻辑。而【军工电子和原材料】在5.31-7.30累计上涨19.2%,考虑基本面预期差,超额收益与景气度仍然有较大程度偏离,因此,当前蓝圈中的军工板块是吸引力较强的。

风险提示:货币政策偏紧,宏观经济下行风险,海外不确定性升级。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)