【硬核研报】“先进制程国产化”带动半导体清洗设备需求放量!成熟工艺产能大规模建设期到来,清洗设备领导者大客户验证进展迅速,业绩持续高增可期

【机构强烈推荐6股】赛道景气,千亿级市场有望被国产替代,未来3年复合增速30%,看涨空间最高达107%

【王牌研报】当“碳中和”遇上限电,把握三大投资方向!市场新一轮主线曝光,这个板块短期资金流入明显

【硬核研报】后疫情时代,医药行业迎来深远变革!机构高呼掘金一老一少和创新国际化,这些优质企业正在突破国内医药市场容量的天花板(名单)

【建投策略】高质量发展宽松持续,新能源汽车再获支持—2021年8月第1周

来源:中信建投策略研究

一、政治局会议释放了哪些信号?

本周五召开的政治局会议部署了下半年的经济工作,对发展形势、货币和财政政策表述均有调整,同时特别点名发展新能源汽车产业。

1.1 高质量发展宽松持续

经济判断仍重风险,发展格局阐述微调。从经济形势上看,本次会议的判断沿用了4月“不稳固、不均衡”的表态,重在强化对未来风险的防控。值得注意的是,本次会议在对发展格局的阐述中首次淡化了对双循环问题的阐述,转而用构建新发展格局和推动高质量发展进行指代,一定程度上反映出了我国当前经济形势持续向好恢复下,发展侧重点将从量重新转变为质。

宏观调控政策强调衔接,下半年财政施效有限、货币边际宽松。从政策趋向上看,本次会议最大的表态变动是重提跨周期调节与强调跨年政策衔接,证明了在中短期内政策将保持稳定。财政政策新加了“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”的表述,结合当前地方债一般债的限额余额差8000亿元、专项债的限额余额差4000亿元的数据,下半年财政政策的拉动效果有待观察。稳定的货币政策直接指向对中小企业和困难行业的扶持,此前降准已经先于表态而调整,政策已趋于边际宽松,我们预计下半年这一宽松预期将延续。

1.2 新能源汽车再获支持

本次政治局会议在重点工作部署中,新增了发展新能源车与人口政策相关表述,我们认为需要关注相关板块在政策催化下的机遇:

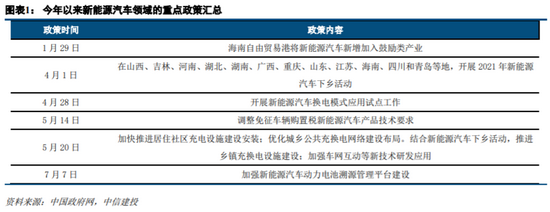

(1)会议针对拉动内需,表态支持新能源汽车加快发展(对比4月政治局会议仅提及新能源,未点名新能源汽车)。当下,新能源汽车既受益于城乡消费升级趋势,同时作为拉动内需、实现碳达峰等多项工作的重要抓手,在今年以来已经接连受到汽车下乡、扩大免征税范围等一系列政策扶持。本次将其作为下半年头条工作进行部署,在重视程度上有明显提升,后续仍有政策施为和受益空间,因此我们建议关注政策对新能源车全产业链的催化

(2)会议针对人口问题,专门表态提出推进基本养老保险全国统筹,落实“三孩”生育政策,完善生育、养育、教育等政策配套。将这一目标结合7月中出台的《关于优化生育政策促进人口长期均衡发展的决定》给出的政策导向,阻碍人口增长的这几大核心问题均有望在下半年迎来更细致且更全面的政策“大礼包”落地,从而催化出人口主题投资机遇,我们建议投资者保持关注。

二、市场大幅回调,两市北向分化

2.1 市场及行业表现复盘

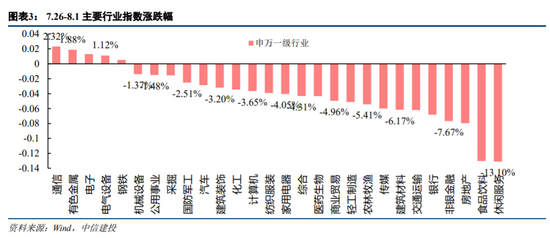

2021年7月第5周,A股显著回调,科创、创业两板表现明显优于主板。除去科创50指数上涨了1.77%外,上证综指、深证成指和创业板指分别回调了-4.31%、-3.70%和-0.86%。从行业层面来看,通信、有色金属、电子、电气设备和钢铁是仅有的上涨行业,科技和新能源车两交易线明确;受疫情再起影响,消费板块的食品饮料和休闲服务周跌幅均在10%以上。

2.2 新能源车上游持续景气,供给端支撑钢价煤价

行业景气度方面,磷酸铁锂、氢氧化锂、硫酸钴、四氧化三钴、氧化钴等受益于新能源需求增长,价格持续上涨。钢价继续上涨,铁矿石继续下跌。

钢企压降持续产量,导致对于铁矿石需求下滑,下半年随着投产矿山量上升,铁矿石价格仍将处于下降走势。在需求不发生大幅下行的情况下,钢价有望持续维持高位,吨钢盈利将持续改善。

鄂尔多斯煤管票开始紧张,榆林受安全检查较多,煤炭整体供应趋紧。南方降雨减少了用电规模,降雨天气影响运输,线路受阻,到货情况差。电厂库存处于较低水平,对煤炭价格形成支撑。

2.3 沪深两市北向资金流向分化,换手率达高点

A股市场资金方面,本周陆股通净流出超24.46亿,其中深股通净流入超41.62亿,但沪股通流出超66.07亿。7月26-27日,陆股通连续两日净流出近170亿,后三个交易日整体净流入,缓解流出情况。行业方面,建材(19.57亿)、电子(17.25亿)、传媒(15.71亿)、机械(14.68亿)、食品饮料(12.87亿)、计算机(10.55亿)、交运(8.98亿)休闲服务(7.75亿)等净流入靠前。而国防军工(-39.05亿)、银行(-20.79亿)、化工(-19.56亿)、非银(-13.03亿)、采掘(-9.69亿)和医药生物(-7.06亿)流出较多。

解禁方面,下周解禁规模412.74亿元,是近几周内最小的解禁规模。下下周解禁规模1571.15亿元,上周解禁规模651.70亿元。基金发行方面,上周股票+混合发行498.3亿,低于上周的647.98亿,其中股票型117.9亿,混合型380.4亿。

资金成本方面,本周R007、DR007明显上行、SHIBOR利率大幅波动;国债收益率短升长降,致使1年期-0年期期限利差大幅扩宽。企业债利率微幅下行,信用利差略有上升则反映出了市场对企业经营状况的预期仍存在一定博弈。

估值方面,市场整体估值水平较前两周有了明显回落。截至7月30日收盘,A股全市场PE为19.88、周环比下行0.83,位于近十年来历史估值分位的68.80%;全市场PB为2.00、周环比下行0.07,位于近十年来历史估值分位的62.40%。科创板估值仍处高位。沪市主板的PE(历史分位)为15.29(62.88%);深市主板的PE(历史分位)为23.97(65.88%);创业板的PE(历史分位)为59.71(66.13%);科创板的PE(历史分位)为75.21(84.79%)。从行业估值角度来看,仅有汽车、电气设备两行业PE位于90%分位以上,非银金融、建筑装饰和房地产行业PE已经达到近十年来较低水平。

值得注意的是,7月26日,沪市和深市换手率分别达到1.34%和2.64%,为近两个月以来的最高点,随后周二两市的换手率再次升高,达到1.51%和2.72%的年内最高点,反映了投资者的预期分化加剧。

三、投资策略:行稳致远

本轮市场整体回调、部分板块走势强劲的表现,说明股票市场处于结构性行情,我们坚持景气主线判断。因此我们仍然建议遵循7月月报的配置逻辑,选择跟EV和光伏相关的新材料行业作为优先配置的方向,对新能源、新能源车、半导体、精细化工等行业进行布局。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)