炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

高端化进程下,上市白酒企业以近乎全线增长的业绩作为传统旺季春节的收尾。其中,头部酒企优势愈发明显,业绩均突破新高,山西汾酒(600809.SH)增幅最高去年及今年一季度净利同比增幅均超七成;二三线白酒竞争格局发生变化,酒鬼酒(000799.SZ)、舍得酒业(600702.SH)后来居上,一季度更是超越迎驾贡酒(603198.SH)、口子窖(603589.SH)首次跻身“15亿营收”阵营。

可是《每日经济新闻》记者注意到,行业高端化进程下,白酒产量正逐年下滑,随着名酒企的相继扩产,行业竞争将会进一步加剧,品牌和资本或为关键因素。

头部酒企格局固化,二三线竞争加剧

从去年全年业绩上来看,2021年白酒行业“茅五洋泸汾”头部酒企格局未发生变化,且营收规模均创历史新高。其中,贵州茅台(600519.SH)营收突破千亿,进一步巩固其酱香龙头的地位,并定下2022年营业总收入增长15%左右的经营目标;完成新老更替的五粮液(000858.SZ)也保持了约15%稳定增长,其2022年目标继续保持双位数增长。

值得关注的是,“清香龙头”山西汾酒正在逐渐崛起。山西汾酒2021年实现总营收199.71亿元,同比增长42.75%,净利53.9亿元,同比增长72.98%;2022年一季度实现营收105.3亿元,同比增长43.62%,净利37.28亿元,同比增长70.64%,超七成的净利增幅颇有跻身白酒行业前三之势。

此外,相较于头部酒企固化的格局,二三线酒企的竞争则要激烈得多。

舍得酒业、酒鬼酒、迎驾贡酒(603198.SH)、水井坊(600779.SH)、今世缘(603369.SH)、口子窖均有了不错的增幅。其中,中粮加持的酒鬼酒近三年业绩实现高速增长,2019年~2021年营收分别为15.12亿元、18.26亿元、34.14亿元,净利分别为2.99亿元、4.92亿元和8.93亿元,2022年一季度营收和净利增幅分别为86.04%和94.46%;舍得酒业在复星入主的首年,同样取得不俗的业绩表现,2021年实现营收49.69亿元,同比增长83.8%,净利12.71亿元,同比增长109.25%,2022年一季度实现营收18.84亿元,同比增长83.25%,净利5.35亿元,同比增长73.09%。

5月5日,知趣咨询总经理、白酒专家蔡学飞通过微信向《每日经济新闻》记者表示:“酒鬼酒与舍得都是高度聚焦高端产品,并且背后有大资本助推产品结构升级与全国化市场扩张,这样的情况下,消费升级带动了其次高端与高端产品销售,从而带来了业绩的大幅增长。”

兴业证券指出,高端酒稳中求进,改革改善是主线,茅台营销势能(凸)显、营收及盈利增速走出U形底,五粮液人事调整靴子落地、各产品策略优化调整,泸州老窖股权激励落地、护航业绩高增。次高端受同期低基数效应逐步消除,子板块增速合理降速,但依旧高增,资源聚焦主力单品,市场边际打开,强劲增速持续。洋河、古井贡区域龙头业绩超预期。从Q1末预收款来看,多家酒企创下新高,为Q2留有余粮。全年“先抑后扬”的节奏判断,1-3月份压制因素逐步缓解,当下迎来白酒第一个拐点,即疫情拐点有助于白酒稳住和反弹。虽然目前处于白酒消费淡季,但消费场景恢复,使得淡季渠道库存保持动态平衡/健康水平,有助于后期旺季表现。

值得注意的是,常年徘徊在“百亿”边缘的顺鑫农业(000860.SZ),高端化之路似乎不太顺利。2020年、2021年公司10元以下低档白酒产品营收占酒类总营收比例分别为74.93%、76.93%,2019年~2021年白酒业务毛利率分别为48.08%、39.22%和37.72%,正逐年下滑。

近来公司推出了高端产品魁盛号樽玺,可今年6月1日白酒新国标将正式实施,公司重点发展的品类之一调香白酒被划入调制酒分类,从白酒品类中剔除。对此,公司在2021年度业绩说明会中表示,新国标的颁布一定程度上是更有利于行业和品牌企业的长远发展的,不管是固态法、液态法还是固液法的白酒,产品本质上没有优劣之分,只因工艺而异,为满足不同消费者对产品的需求,公司白酒产品线丰富,纯粮固态发酵和固液法产品都有覆盖。公司未来将充分发挥牛酒传统酿造优势,实现“牛栏山”在光瓶酒领域“纯粮固态”与“新工艺技术”的“双轮驱动”。

品牌与资本或成行业竞争关键因素

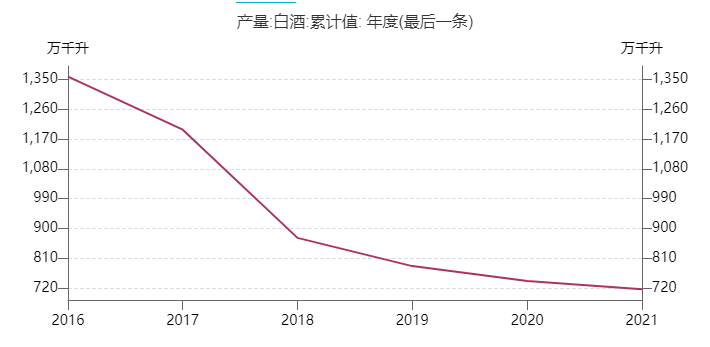

与近年酒企业绩持续增长对应的是我国白酒产量的逐年下滑,2016年至今近乎腰斩。

2016年-2020年白酒产量数据 图片来源:Wind

2016年-2020年白酒产量数据 图片来源:Wind国家统计局数据显示,2020年我国白酒(折65度,商品量)累计产量740.7万千升,同比减少2.5%;2021年为715.6万千升,同比减少0.6%。

然而,在此趋势下,上市酒企却在近期纷纷扩产。今年4月,舍得酒业宣布拟投资70.54亿元投资建设增产扩能项目;3月,山西汾酒拟投资91.02亿元建设实施汾酒2030技改原酒产储能扩建项目(一期);2月,今世缘拟投资90.76亿元实施南厂区智能化酿酒陈贮中心项目;1月,贵州茅台决定投资41.1亿元实施“十四五”酱香酒习水同民坝一期建设项目。

2021年年报显示,酒鬼酒“1.3万吨基酒库项目”“303生产厂区”“202生产厂区”等项目在建;水井坊计划投资24.2亿元的“水井坊邛崃全产业链基地”项目预计2023年竣工;口子窖计划投资13.6亿元的“退城进区搬迁2万吨大曲酒酿造提质增效项目”在建;老白干酒(600559.SH)“衡水老白干四期制酒车间扩建项目”、“武陵新厂区”、“孔府家退城进园项目”在建。

身处当下存量竞争的时代里,名酒企“大手笔”的扎堆扩产,可能使其他酒企尤其是尾部酒企的市场份额进一步减少。

蔡学飞说道:“存量竞争格局下,白酒的竞争要素聚焦到品牌文化与品类品质维度,并且向着高端市场快速跃进,目前看的话,强分化趋势下,名酒(份额)继续提升,而非名酒逐渐边缘化。”

记者注意到,在此轮扩产浪潮下,品牌和资本或成行业竞争的关键因素。前文中可以看到,业绩实现大幅增长的舍得酒业、酒鬼酒、金徽酒背后有复星集团、中粮酒业的加持;获得华润战投的金种子酒也在今年一季度实现业绩的大幅减亏。

蔡学飞进一步指出,“资本是锦上添花的作用,前提是尾部酒企要有名酒基因与品质概念,并且有完整的组织与执行力,资本才能助推,这样看的话,只有那些拥有中高端产品升级优势的尾部酒企,有文化特色的中小型酒企才有突围的可能。”

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)