“高能量密度+低成本”,动力电池正在步入高镍时代!机构高呼高镍电池远期成本将趋近铁锂电池,这些产业链龙头正加速布局(名单)

高端铝材需求进入爆发期!汽车铝化率加速提升,交通用铝将成为铝材第一大应用领域,这些国产龙头已跻身波音和空客合格供应商(名单)

【西南策略】又红又专,唯我军工

来源:冰眼观市

2021/8/2—2021/8/6

西南策略

2021年8月

摘要

本周(8月2日至8月6日),上证综指上涨1.79%,深证成指上涨2.45%,沪深300上涨2.29%,创业板指上涨1.47%,科创50下跌0.29%。申万行业中,国防军工(+9.26%)领涨,汽车(+5.42%)、机械设备(+4.54%)、电气设备(+3.40%)、建筑材料(+2.98%)涨幅居前;钢铁(-3.30%)、传媒(-1.64%)、电子(-0.10%)跌幅居前。军工板块的大幅上涨,反映了我们前期看好军工的逻辑开始逐步兑现。在中美博弈、确保如期实现建军百年奋斗目标的大背景下,军工板块的高景气正在不断被证实。

我们长期看好军工建立在三大逻辑基础上。

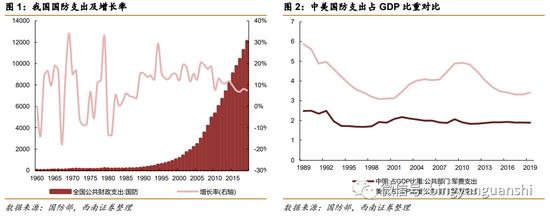

与美国相比,我国国防支出仍有较大空间。“强国必须强军,军强才能国安”,从中美历年国防支出占GDP的比重来看,近五年我国国防支出占GDP的比重平均只有1.90%,相比于美国的3.40%而言,仍有较大的增长空间。

对于强军目标的实现,2027年与2035年是重要节点。2021年7月中央政治局集体学习强调,必须把国防和军队建设摆在更加重要的位置,加快建设巩固国防和强大军队,要确保如期实现一百年奋斗目标。对于强军目标的实现,2027年确保实现建军百年奋斗目标,2035年基本实现国防和军队现代化,本世纪中叶把人民军队全面建成世界一流军队。

军工行业基本面改善,行情由估值驱动转向业绩驱动。回顾历史,军工板块多数情况下为主题行情,受到资产注入、科研院所改制、中美关系等因素的影响较大。十四五期间,武器装备加速列装以及更新换代,全面加强实战化训练,军工板块基本面将明显改善,业绩将逐步释放,行情由估值驱动转向业绩驱动。

投资策略:建议关注上游新材料龙头西部超导(688122)、光威复材(300699)、西部材料(002149);零部件厂商航宇科技(688239)、中航重机(600765)、应流股份(603308)、爱乐达(300696);国防信息化相关标的绿盟科技(300369)、振华科技(000733)、高德红外(002414)、景嘉微(300474);航空发动机龙头航发动力(600893)。

风险提示:政策推进不及预期,军工板块业绩释放不及预期

1 本周观点:又红又专,唯我军工

本周(8月2日至8月6日),上证综指上涨1.79%,深证成指上涨2.45%,沪深300上涨2.29%,创业板指上涨1.47%,科创50下跌0.29%。

申万行业中,国防军工(+9.26%)领涨,汽车(+5.42%)、机械设备(+4.54%)、电气设备(+3.40%)、建筑材料(+2.98%)涨幅居前;钢铁(-3.30%)、传媒(-1.64%)、电子(-0.10%)跌幅居前。

上周大盘反弹,具体到申万二级行业,涨幅前10的行业为:航空装备Ⅱ(+11.72%)、航天装备Ⅱ(+8.57%)、汽车整车(+7.44%)、玻璃制造Ⅱ(+7.11%)、地面兵装Ⅱ(+6.77%)、船舶制造Ⅱ(+6.10%)、汽车零部件Ⅱ(+5.82%)、其他电子Ⅱ(+5.55%)、水泥制造Ⅱ(+5.54%)、仪器仪表Ⅱ(+5.09%);跌幅前5的行业为:半导体(-4.37%)、钢铁Ⅱ(-3.30%)、互联网传媒(-3.02%)、机场Ⅱ(-2.42%)、餐饮Ⅱ(-1.39%)。

上周军工板块的大幅上涨,反映了我们前期看好军工的逻辑开始逐步兑现。在中美博弈、确保如期实现建军百年奋斗目标的大背景下,军工板块的高景气正在不断被证实。十四五期间,武器装备加速列装以及更新换代,全面加强实战化训练,军工板块基本面将明显改善,业绩将逐步释放,行情由估值驱动转向业绩驱动。

我们长期看好军工建立在三大逻辑基础上。

中美博弈加剧,确保如期实现建军百年奋斗目标

与美国相比,我国国防支出仍有较大空间。“强国必须强军,军强才能国安”。面对百年未有之大变局,我国的国防实力需要与经济实力相匹配。从中美历年国防支出占GDP的比重来看,近五年我国国防支出占GDP的比重平均只有1.90%,相比于美国的3.40%而言,仍有较大的增长空间。

对于强军目标的实现,2027年与2035年是重要节点。2017年党的十九大提出“力争到二〇三五年基本实现国防和军队现代化,到本世纪中叶把人民军队全面建成世界一流军队。”;2019年11月习总书记在空军成立70周年主题活动上强调“把人民空军全面建成世界一流空军”,空军规划出未来发展“三步走”目标,向全面建成世界一流空军迈进;2020年7月中央政治局集体学习指出,要增强使命感和紧迫感,努力实现我军现代化建设跨越式发展,加快突破关键核心技术,加快发展战略性、前沿性、颠覆性技术,加快实施国防科技和武器装备重大战略工程,不断提高我军建设科技含量;2020年党的十九届五中全会审议通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》对加快国防和军队现代化建设作出战略部署,首次提出“确保二〇二七年实现建军百年奋斗目标”,此外提到“全面加强练兵备战”、“加强军事力量联合训练、联合保障、联合运用”,“加速武器装备升级换代和智能化武器装备发展”;2021年7月中央政治局集体学习强调,必须把国防和军队建设摆在更加重要的位置,加快建设巩固国防和强大军队,要确保如期实现一百年奋斗目标。

行业基本面改善,行情由估值驱动转向业绩驱动

回顾历史,军工板块多数情况下为主题行情。2006-2008年,国防军工(中信)指数走势和上证综指走势基本一致;2009-2010年在资产注入的推动下,估值大幅抬升,指数上涨170%;2011-2012年,宏观经济环境较差同时资产注入放缓,指数下跌40%;2013-2015年,指数大涨205%,其中估值抬升449%;2016-2018年,装备采购需求受到军改的影响,指数经历三年估值回归的过程,指数下跌53%;2019年至今,军改的影响逐步消除,军方订单逐步释放,指数上涨120%。

十四五期间,武器装备加速列装以及更新换代,全面加强实战化训练,军工板块基本面将明显改善,业绩将逐步释放,行情由估值驱动转向业绩驱动。从历年指数估值和盈利的拆分情况来看,2006年至2019年,国防军工(中信)指数的涨跌主要由估值贡献,例如2013-2015年指数业绩贡献为负值,但是估值的大幅抬升使得指数上涨。2020年业绩的贡献开始占据主导,全年指数上涨72%,其中估值的贡献为18%,业绩的贡献为54%。

投资建议:在2027 年实现建军百年奋斗目标、2035年基本实现国防和军队现代化的大背景下,武器装备加速升级换代,军工科技建设重大工程和重点项目启动实施,军工板块的高景气度正在不断证实。建议把握以下几方面的投资机会:

新材料:随着主战机型更新换代及配套发动机放量生产,新材料应用占比不断提升,叠加国产替代、军民融合等因素的推动,高端钛合金、高温合金、碳纤维及复合材料等具有较高的成长空间,建议关注上游新材料龙头:西部超导(688122)、光威复材(300699)、西部材料(002149)等。

零部件厂商:环件、盘件、叶片等军工产品精密加工制造厂商在航空发动机、军机等下游市场需求的带动下有望实现较高增长,建议关注零部件厂商:航宇科技(688239)、中航重机(600765)、应流股份(603308)、爱乐达(300696)等。

国防信息化:国防信息化将有效提升军队信息化水平和作战能力,加之网络安全、数据安全成为国家总体安全战略,军工电子、军工通信、卫星导航、雷达和信息安全等领域将持续受益,建议关注:绿盟科技(300369)、振华科技(000733)、高德红外(002414)、景嘉微(300474)等。

航空发动机:实现建军百年奋斗目标,要以先进武器装备体系提供强大物质技术支撑,十四五期间我国航空装备尤其主战机型将加速列装以及更新换代,此外实战化训练也会增加对战斗机等武器装备的损耗,由此从增量和存量两方面都会增加对航空发动机的需求,航空发动机产业链的成长确定性较高,建议关注航空发动机龙头:航发动力(600893)。

风险提示:政策推进不及预期,军工板块业绩释放不及预期

2 本周市场行情

本周(8月2日至8月6日),上证综指上涨1.79%,深证成指上涨2.45%,沪深300上涨2.29%,创业板指上涨1.47%,科创50下跌0.29%。恒生指数上涨0.84%,标普500上涨0.94%,纳斯达克指数上涨1.11%,道琼斯工业指数上涨0.78%。

申万行业中,国防军工(+10.42%)领涨,汽车(+8.16%)、建筑材料(+7.71%)、综合(+6.71%)、机械设备(+6.47%)涨幅居前;钢铁(-3.43%)、传媒(-2.69%)、电子(-0.42%)跌幅居前。

3 股市流动性追踪

北上资金:从资金面上看,本周北上资金净流入101亿元,北上资金净流入最多的个股是三一重工、隆基股份、迈瑞医疗,分别流入16亿元、13亿元和13亿元。

基金发行:本周新成立的股票型+混合型基金55只,规模285亿元;上周新成立的股票型+混合型基金56只,规模570亿元。

融资融券:截至8月5日,两融余额18318亿元,占A股流通市值的比例为2.67%。

新股上市:本周上市新股11家,增发与IPO共募资180亿元。

限售股解禁:本周限售股解禁677亿元,预计下周解禁1524亿元。

4 板块及行业估值水平

全部A股当前PE(TTM,整体法)为17. 37,上周为17. 03,上升0.34;全部A股(非金融石油石化)当前PE(TTM,整体法)为25.96,上周为25.39,上升0.57;创业板当前PE(TTM,整体法)为52.95,上周为52.24,上升0.71;科创板当前PE(TTM,整体法)为66.57,上周为66.02,上升0.55。

5 新股投资标的梳理

6 疫情数据跟踪及重要政策事件回顾

8月3日,国务院发布《全民健身计划(2021-2025年)》,《计划》明确,到2025年,全民健身公共服务体系更加完善,人民群众体育健身更加便利,健身热情进一步提高,各运动项目参与人数持续提升,带动全国体育产业总规模达到5万亿元。

8月3日,商务部服贸司负责人介绍了2021年上半年我国服务贸易发展情况。今年上半年,我国服务进出口总额23774.4亿元,同比增长6.7%;其中服务出口11284.9亿元,增长23.6%;进口12489.5亿元,下降5%。与2019年同期相比,服务进出口下降9%,两年平均下降4.6%,其中出口增长20.9%,两年平均增长10%;进口下降25.6%,两年平均下降13.8%。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)