安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

2022年11月美国非农数据超预期走强,但本周鲍威尔讲话偏鸽,令市场加息预期并未显著升温。我们认为,当前美国就业数据强劲,更多体现了劳动力供给的不足、以及加息影响的滞后性,并非积极信号。就业市场紧俏不利于通胀降温,美联储紧缩仍任重道远;但经济前景不明,令市场对终端利率和衰退程度的判断更为谨慎。未来一段时间,需警惕“紧缩”和“衰退”两大预期差,美国市场波动风险仍高。

美国11月非农就业数据再超预期强劲。美国劳工局12月2日(周五)公布数据显示,美国11月新增非农就业人数26.3万,超过预期的20万,前值由26.1万上修至28.4万。今年1-11月,美国新增非农月均高达39.2万,是2019年均值(16.4万)的2.4倍,凸显当下非农就业数据的强劲。分行业看,11月商品(3.7万)和服务生产(18.4万)新增就业较10月均有小幅下降,政府部门(4.2万)就业有所上升。服务业中,休闲和酒店业(8.8万)、教育和保健服务等(8.2万)部分新增就业进一步上升,而批发(-0.3万)、零售(-3万)和运输仓储(-1.5万)等服务业新增就业下滑且为负增长。

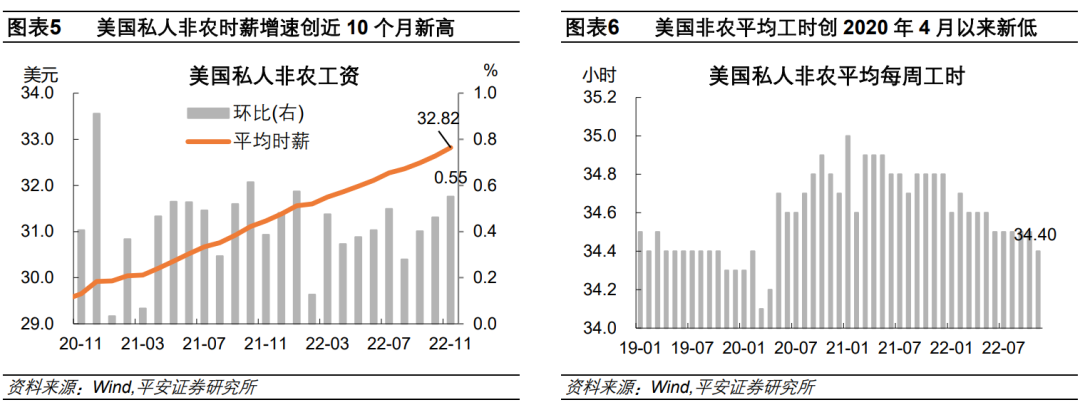

美国11月失业率、劳动参与率和薪资增速等指标,均显示美国就业市场仍然紧俏。美国11月U3失业率为3.7%,持平于前值,仍明显低于4.3-4.5%左右的“自然失业率”水平;11月U6失业率(失业人数涵盖从事暂时性工作人群)为6.7%,低于前值的6.8%。美国11月劳动参与率62.1%,较前值回落0.1个百分点,劳动力人数减少了18.6万人。美国11月私人非农平均时薪环比增长0.55%,至32.82美元,增速创近10个月新高,前值为0.46%;同比增长5.1%,超市场预期的4.6%,前值为5.6%;平均每周工时为34.4小时,环比下降0.1小时,为2020年4月以来最低、基本持平于2019年水平。

我们认为,当前美国新增非农较快增长和失业率偏低,核心原因是劳动力供给不足,而非需求过快增长。

第一,截至2022年11月,美国非农就业总数较2015-19年趋势增长水平仍有403万人的缺口。非农就业总数低于趋势增长水平,使新增非农较快增长。

第二,截至11月,美国劳动力人口较2015-19年趋势增长水平仍有473万人的缺口,可见劳动力基数缩水是美国非农就业总数偏低的直接原因。

第三,截至10月,美国职位空缺数较2015-19年平均水平仍高出397万人,这一数字与非农就业缺口相当,说明美国劳动力需求基本符合趋势增长水平。换言之,劳动力需求并没有“过分”增长。

第四,若将就业人数与职位空缺数之和作为“劳动力需求”、劳动力总人数作为“劳动力供给”,当前美国劳动力供需缺口约450万人,是2000年以来的最高水平。

就业市场紧俏对工薪阶层是好事,却不利于美国通胀降温。当前美国3.7%的失业率,明显低于美联储9月最新预测的2023年失业率(4.4%)和长期失业率(4.0%),以及CBO预测的2023年自然失业率(4.4%)。而且,鲍威尔今年5月称,美国自然失业率可能阶段性升高至5%。未来几个月,若就业市场维持紧俏,美国通胀压力很难明显降温。这是因为,美国工资-通胀螺旋压力仍然较大:11月美国非农平均时薪同比增长5.1%,已经连续17个月超过4%。一方面,由于工资粘性,2021年11月以来,非农平均时薪同比持续低于美国PCE物价同比,这意味着当前的薪资增速不具有较强的吸引力,劳动力市场再匹配的过程预计仍会偏慢。继而,即使美国物价同比增速已经开始回落,工资增速仍有上探风险,正如11月工资环比增速上升所示。另一方面,工资上涨压力又可能继续传导至企业成本端和消费市场物价端,阻碍美国通胀下行。

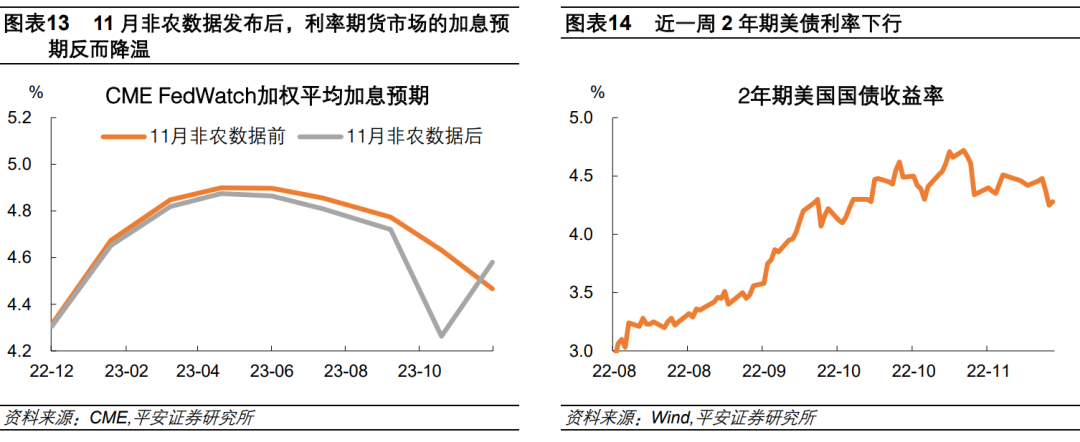

美联储紧缩仍然任重道远,其引导市场的能力可能下降。“强非农”数据反映出美联储对就业市场的调控能力有限。在劳动力供给严重不足的情况下,美国就业市场再平衡的过程,只能倚仗于劳动力需求的明显降温,这或意味着美联储需要“制造”一场经济衰退。然而,由于美联储11月会议提到加息对经济的“滞后影响”,此后多位官员暗示12月可能放缓加息,再加上本周鲍威尔讲话中提到不想过度收紧、以期避免深度衰退,近期市场主要沉浸在加息速率可能放缓的“喜悦”中。尽管美联储同时也提示,本轮终端利率可能更高、且高利率可能保持较长时间,但鉴于美国经济前景不明,市场对于类似的预期引导更多持保留看法。这也体现在,“强就业”数据发布后市场的加息预期并没有太大改变。CME数据显示,市场对12月放缓加息至50BP更为确定,且认为终端利率(加权平均预期)不超过5%。2年美债收益率在就业数据公布后仅反弹3BP、整周下降14BP至4.28%,也凸显了市场对终端利率的押注较为谨慎。

后续需警惕“紧缩”和“衰退”两大预期差,美国资本市场波动风险仍高。近一周,美国金融市场加息预期较快降温。10年美债利率整周跌17BP,至3.51%,实际利率更是大幅下跌28BP,至1.08%,创9月中旬以来新低。美股纳斯达克指数整周反弹2.1%。美元指数整周回落1.5%,跌破105,创今年7月以来新低。但是,超预期强劲的就业数据反映出更高的通胀风险,且市场与美联储对于终端利率的看法产生分歧,或迫使美联储在未来几个月传递更鹰派的信号(如美联储可能于2023年2月进一步加息50BP)。在对于美国经济衰退的判断上,美股和美债市场分歧较大:近一周,10年与2年美债利率倒挂程度加深至77BP,体现美债市场对于美国经济前景的判断偏悲观;而近期美股市场整体回暖,更多反映出货币紧缩放缓和对美国经济“软着陆”的信心。我们在报告《如何看待美国通胀降温》中已经提示,当前美股市场对美国经济衰退的计价或已不足;若美联储紧缩力度再超预期,美股投资者对上市公司盈利预期的重估幅度或需更大,继而带来较大的市场波动风险。

本文来源于微信公众号“钟正生经济分析”,作者为平安首经团队钟正生、张璐、范城恺;智通财经编辑:文文。

责任编辑:李桐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)