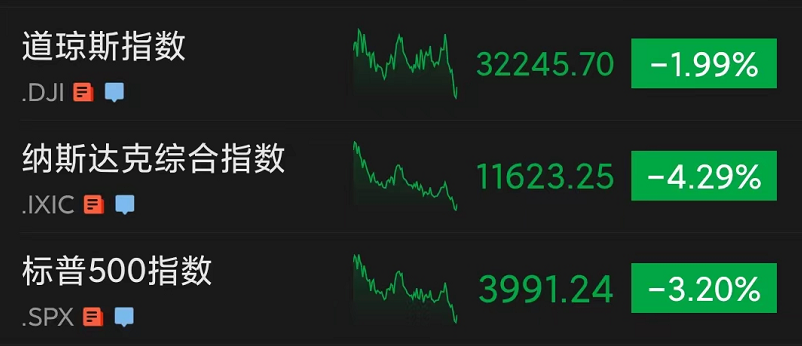

当地时间5月9日,美股三大指数全线下跌。截至收盘,道指跌1.99%,纳指跌4.29%,标普500指数跌3.20%。

在经历5月初连续三天上涨后,美股主要指数又经历三连跌,并不断刷新近期低位。过去三个交易日,美股七大科技巨头市值蒸发超1万亿美元。

科技巨头市值蒸发超万亿美元

当天,美股三大指数开盘均跌超1%,盘中跌幅进一步扩大。

截至收盘,道琼斯指数报收32245.70点,跌653.67点,跌幅为1.99%;纳斯达克综合指数报收11623.25.点,跌幅达4.29%,创2020年11月10日以来的最低收盘价;标普500指数跌破4000点,报收3991.24点,跌幅达3.2%,居2021年3月以来最低位。

盘面上看,消费板块表现相对良好,3M公司、沃尔玛涨超1%,家得宝涨0.92%;食品类公司涨幅居前,金宝汤涨3.46%,通用磨坊、泰森食品涨超2%,卡夫亨氏涨1.38%。

大型科技股普跌,特斯拉、英伟达跌超9%,亚马逊跌5.21%,苹果、微软、脸书母公司Meta跌超3%,谷歌跌2.8%。过去3个交易日,七大科技巨头市值蒸发超1万亿美元(折合约7万亿元人民币)。

热门中概股跌幅居前,纳斯达克中国金龙指数跌7.79%;小鹏汽车跌10.05%,蔚来、理想汽车跌超9%,京东、拼多多、百度跌超8%,阿里跌5.79%,网易跌4.4%。

商品市场方面,黄金期货录得下跌,纽约商品交易所黄金期货市场交投最活跃的6月黄金期价比前一交易日下跌24.2美元,收于每盎司1858.6美元,跌幅为1.29%。

国际油价跌幅更为明显,纽约商品交易所6月交货的轻质原油期货价格下跌6.68美元,收于每桶103.09美元,跌幅为6.09%;7月交货的伦敦布伦特原油期货价格下跌6.45美元,收于每桶105.94美元,跌幅为5.74%。能源板块股票大幅下挫,西方石油跌10.93%,康菲石油跌9.74%,埃克森美孚跌7.89%,雪佛龙跌6.7%,壳牌跌5.81%。

美国10年期国债收益率盘中突破3.2%,触及2018年11月以来最高点;尾盘虽有回落,但仍位于3%上方。

庇护所财富管理公司(Sanctuary Wealth)首席投资官杰夫·吉尔伯格(Jeff Kilburg)表示,当前市场表现是重大的资产重新定价,也是严重失衡,而这是由美联储政策刺激和推动的。股市短期内见底、市场复苏的唯一途径是,美联储是否有能力利用其工具箱中的工具来稳定利率。美国10年期国债收益率需要回到3%以下。

星展银行报告指出,基于货币紧缩政策和季节性的经济放缓,可能会对投资情绪造成短期的影响,但中长线的投资者应该把握估值回调的机会。建议增持具有长期增长前景的行业,从中选择盈利增长稳定、现金流稳定、杠杆率较低的优质企业;增持派息型资产,以对抗通胀和因此而形成的负实际利率带来的风险。

比特币一度暴跌超10%

为应对通货膨胀,美联储5月4日宣布决定提升联邦基金利率至0.75%-1.00%区间,为2000年以来首次大幅加息50个基点;6月起以每月475亿美元的步伐缩表,三个月内逐步提高缩表上限至每月950亿美元。在美联储主席鲍威尔表示暂不考虑加息75个基点后,美股当天录得大涨,但此后投资者开始担忧美联储可能难以在控制通胀的同时避免经济陷入衰退,美股跌势延续至今。

景顺集团(Invesco)首席全球市场策略师克里斯蒂娜-胡珀(Kristina Hooper)认为,市场正在消化开始回归常态的美联储货币政策,激进加息将让衰退前景浮现,尤其是考虑高通胀、乌克兰局势和疫情关联供应链乱象情况。

9日,纽约联邦储备银行公布的一项调查显示,美国消费者对未来一年的通胀预期在4月份有所下降,但对中期通胀的看法和家庭支出预期攀升至历史新高。调查显示,美国消费者对未来一年通胀水平的预期中值在4月份下降0.3个百分点至6.3%,而三年期通胀预期上升0.2个百分点至3.9%。

美国亚特兰大联储主席拉斐尔-博斯蒂克(Raphael Bostic)表示,美联储可以在接下来的两到三次会议上各加息50个基点,然后再评估经济和通胀的反应,决定是否需要进一步加息。博斯蒂克认为,美联储上周批准的50个基点的利率上调“已经是一个相当激进的举措”,不需要采取更激进的举措。有分析指出,这似乎也排除了更大幅度的75个基点的加息。

博斯蒂克说:“我认为我们可以保持这样的步伐和节奏,并真正看到市场如何发展……我们将加息几次,也许两次,也许三次,看看经济如何反应,看看通胀是否继续接近我们2%的目标,然后可以暂停一下,看看情况如何。”

当天,比特币也表现弱势,盘中暴跌超10%至3.1万美元下方。美国财政部长珍妮特·耶伦定于10日对参议院银行委员会发表讲话,她在提前准备好的发言中谈到了数字资产,新产品和技术在提升创新和效率方面带来新机会,但可能加剧金融风险。金融稳定监管委员会(FSOC)正设法确认数字资产将会构成的风险。

对于金融市场情况,耶伦表示,未来不会对市场在夏季持续波动感到惊讶。尽管一些资产的估值与历史相比仍然在高位,美国金融体系仍然在相对有序稳定运行。乌克兰局势和中国的新冠疫情防控政策使商品价格更加昂贵。

拜登签署一项对乌克兰的民主防御租借法案

针对乌克兰局势,美国总统拜登签署了一项对乌克兰的民主防御租借法案。据央视新闻报道,该法案将大大简化美国向乌克兰提供军事援助以及其他必要资源的程序。

根据法案中的协议内容,乌克兰将能够向美国及其盟国请求武器和军备需求,而美国政府利用军事租借计划,将加快向乌克兰转让武器、军事装备、药品、食品等。乌克兰按照法案内容需要向美国支付租借费用,但其目前的支付能力堪忧,预计费用将被延缓至日后支付。

据悉,该法案旨在恢复二战时期的一项计划,允许政府向美国的盟友出借或出租军事装备。美国参众两院此前于4月份投票通过了该法案。

此外,美国国防部发言人约翰·柯比在简报会上表示,“总统拨款权”里剩下的资金还有1亿美元;加上6日宣布对乌克兰援助的1.5亿美元,美国可以继续通过此资金途径向乌克兰提供军事援助,直到“大约本月的第三周”。拜登政府已要求国会通过一项330亿美元的补充援助计划,以继续向乌克兰提供人道主义和军事援助。

责任编辑:张海营

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)