据港交所1月3日披露,福建海西新药创制股份有限公司(以下简称:海西新药)递表港交所主板,华泰国际和招银国际为联席保荐人。

据招股书,海西新药在中国最大、增长最快的治疗领域拥有多元化的产品组合及管线,并辅以深思熟虑的国际策略计划,以拓展海外业务。截至最后实际可行日期(2024年12月27日),公司已商业化的产品组合主要包括用于消化系统疾病、心血管系统疾病、内分泌系统疾病、神经系统疾病及炎症疾病的仿制药;根据灼识咨询的资料,该等治疗领域占2023年中国医药销售总额的25%以上。

基于海西新药在炎症反应及免疫调节方面的洞察力,其创新药管线专注于具有重大未满足医疗需求及巨大全球市场潜力的各种适应症的在研药物,包括一款潜在属同类首款的在研肿瘤药物及另外三款处于临床前阶段,用于治疗肿瘤、眼科及呼吸系统疾病的创新候选药物。

截至最后实际可行日期,海西新药已就14款仿制药获得国家药监局批准,并建立拥有四款在研创新药的管线。截至最后实际可行日期,海西新药已建立一个包括36项专利的全球专利组合,其中包括在美国、加拿大、澳大利亚、日本、韩国、新加坡、印度以及约30个欧洲国家等海外司法管辖区获得的17项专利。此外,公司计划积极探索与跨国公司(MNC)合作的机会,以扩大国际临床研究及商业化能力。

下表为海西新药已获国家药监局批准的仿制药的选定数据。

在海西新药于截至最后实际可行日期已获国家药监局批准的14款仿制药当中,有四款入选国家带量采购(“VBP”)计划。公司亦有四款药物入选省级VBP计划。入选国家VBP计划的四款药物包括:安必力®、海慧通®、瑞安妥®、赛西福®。除上述已获国家药监局批准及商业化的仿制药外,公司还有四款处于ANDA阶段,关于癫痫、过敏、高血压及电解质补充的在研仿制药,预计将于2025年获得上市批准。

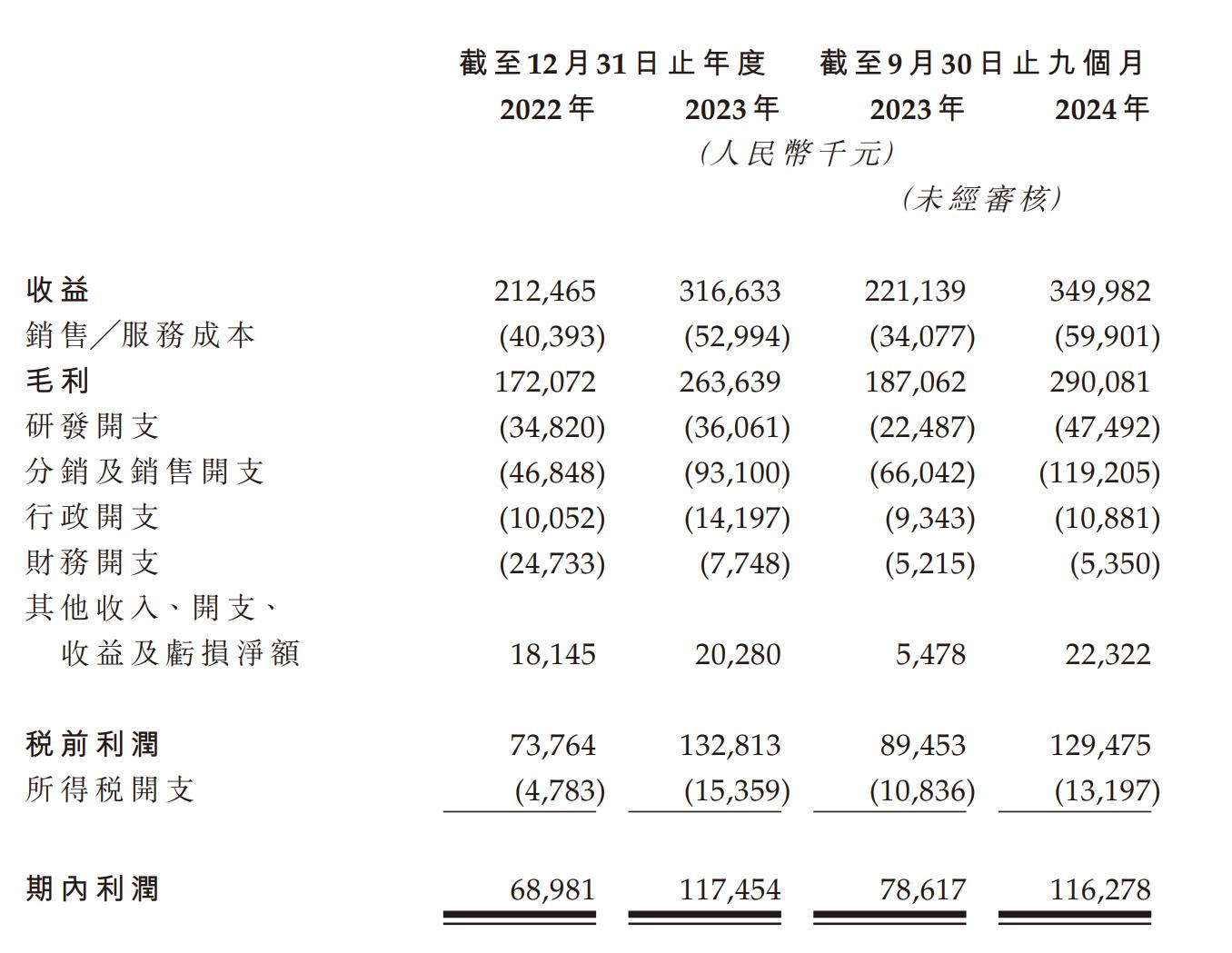

财务方面,于2022年、2023年及2024年截至9月30日止九个月,海西新药收益分别约为2.12亿元、3.17亿元、3.50亿元人民币;同时,期内利润分别约为0.69亿元、1.17亿元、1.16亿元人民币。

在风险因素中提到,海西新药提到,倘公司无法在招标程序中成功向中国公立医院及其他医疗机构出售其产品,公司可能会失去市场份额,可对其收益及盈利能力造成重大不利影响。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)