金麒麟港美股最佳上市公司评选正式启动,谁是你心中的最具价值的公司?您的一票,最有说服力!【投票入口】

出品|大摩财经

5月5日,胶原蛋白护肤龙头巨子生物在港交所递表。靠着可复美等网红产品,巨子生物近3年收入37亿元,毛利率更是高达87%,一度是一级市场投资人“抢都抢不到”的项目。

最近几年,在颜值经济刺激下,功能性护肤赛道已经跑出多只独角兽。其中,玻尿酸行业龙头玩家华熙生物一度突破千亿市值。胶原蛋白是不输于玻尿酸的黄金赛道,深耕胶原蛋白护肤领域的巨子生物赴港上市,是会再造一个华熙生物,还是讲出一个新故事?

黄金赛道

在功效性护肤品的明星成分中,玻尿酸和胶原蛋白市场接受度最高。二者相比,玻尿酸作为一种高分子物质,可为皮肤锁住水分,具有保湿润滑作用;胶原蛋白则是是一种蛋白质,可以为皮肤提供结构支持,具有皮肤修复和抗衰老的功效。

据弗若斯特沙利文报告,2021年中国的功能性护肤产品市场规模已经达到308亿元,预计未来五年年复合增长率将达到38.8%。其中,基于胶原蛋白的功能性护肤产品市场同期年复合增长率预计约为52.6%,超过玻尿酸产品。

胶原蛋白赛道,可以进一步细分为重组胶原蛋白和动物源性胶原蛋白。前者由人工基因合成,后者则是从动物组织中提取。相比之下,重组胶原蛋白有生物兼容性更高、漏检病原体隐患风险更低以及可进一步加工优化等优势。

巨子生物正是重组胶原蛋白赛道的龙头玩家。2000年,范代娣博士和团队成功研发出重组胶原蛋白技术。同年,范代娣联合丈夫严建亚创办了巨子生物。自2019年起,巨子生物连续三年是中国最大的胶原蛋白专业皮肤护理产品公司。

值得一提的是,巨子生物背后还有西北大学的支持。目前,范代娣担任西北大学化工学院的院长、生物材料国家地方联合工程研究中心主任、西北大学生物医药研究院院长等职务。

巨子生物是标准的家族企业。严建亚担任巨子生物董事会主席,范代娣担任执行董事兼首席科学官,二者女儿严钰博为联席公司秘书兼董事会秘书,严建亚的妹妹严亚娟是高级副总裁。

除了家族企业巨子生物,严建亚还是创业板上市公司三角防务的董事长。三角防务成立于2002年,主要产品是用于军工领域的特种合金锻压和模锻件产品。三角防务股权较为分散,无控股股东,最大单一股东是西安市阎良区国家航空高技术产业基地管委会旗下的西安航空产业投资有限公司,持股12.11%。严建亚直接、间接控制19.88%股权。

三角防务2021年营收首度突破10亿元规模,达到11.72亿元,归母净利润达到4.12亿元,同比实现翻倍增长。三角防务在2019年完成上市,最新市值198亿元。

站在医美的风口上,巨子生物早已吸引了资本的目光,但直到2021年年末,巨子生物才完成了成立以来第一轮融资。市场传闻称,巨子生物的融资是一个投资方举着钱都抢不到份额的项目。

参与巨子生物融资的投资方阵容非常豪华,包括高瓴、CPE源峰、金镒资本、君联资本等一众一线机构。在本轮融资中,巨子生物的估值已经超过193亿元。

资本对巨子生物求而不得,范代娣夫妇把控制权牢牢把握在自己手中。IPO前,范代娣夫妇通过信托等方式合计持有巨子生物62.02%股权。

竞争压力

再来看巨子生物的成色。

处于黄金赛道的巨子生物,赚钱能力不言而喻。2019年至2021年,巨子生物营收分别为9.56亿元、11.9亿元和15.52亿元,同期,净利润分别为5.75亿元、8.26亿元和8.28亿元,调整后分别为5.75亿元、6.72亿元和8.37亿元。

尽管依然非常赚钱,但巨子生物2021年业绩已经出现疲态,营收和净利润增速相差较大,且净利率由上年的69.4%下滑至53.3%。

巨子生物净利率的下滑,与在销售上的重金投入分不开关系。2019年至2021年,巨子生物的销售费用分别为9379万元、1.58亿元和3.46亿元,在营收占比分别为9.8%、13.28%和22.29%。其中,营销开支占比就达到95%以上,三年累计5.6亿元。

相比销售上的挥金如土,巨子生物的研发投入却显得少得可怜。2019年至2021年,巨子生物的研发投入分别为1140万元、1338万元和2495万元,分别占总收入的1.2%、1.1%和1.6%,而这三年光巨子生物光收到的政府补助就达到近4500万元,几乎与研发投入持平。

医美行业“重营销,轻研发”是行业通病,但相比同行巨子生物的研发投入仍略显寒酸。2021年,华熙生物研发投入2.84亿元,研发投入占营收的比例为5.75%;爱美客研发费用支出1.02亿元,占营收的7.07%;贝泰妮的研发费用为1.13亿元,占营收比例2.99%。

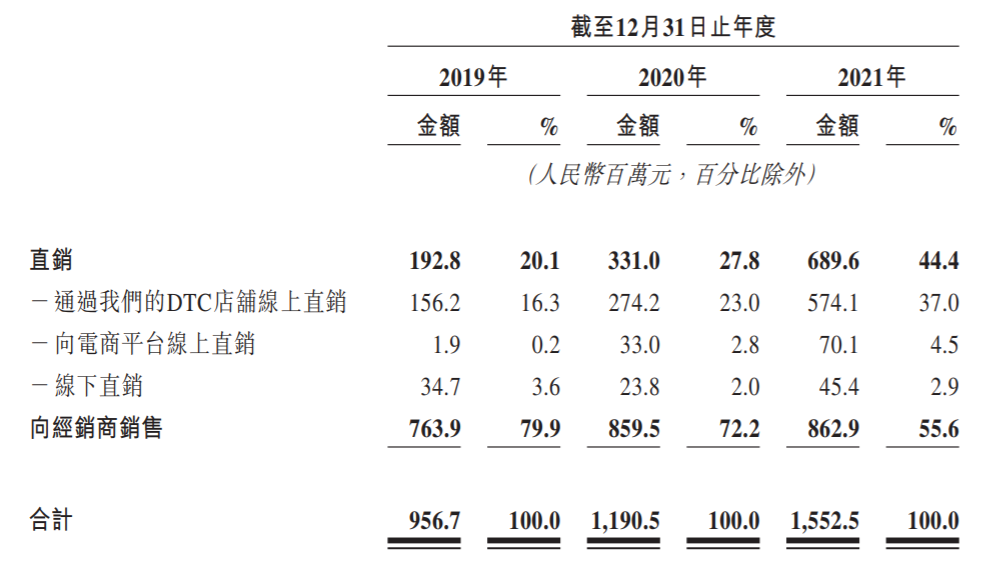

得益于较早在市场上进行开拓,巨子生物针对医疗机构和大众市场实施了“医疗机构+大众消费者”的双轨销售策略,即同时面向To B和To C市场。

在B端市场,巨子生物通过经销和直销的方式,覆盖了1000多家公立医院、约1700家私立医院和诊所以及约300个连锁药房品牌。

在C端市场,巨子生物线上线下结合,线下覆盖屈臣氏、盒马鲜生等化妆连锁品牌和连锁超市;线上电商平台和社交媒体平台的DTC店铺向消费者进行销售。值得一提的是,巨子生物的线上业务不需要经过经销商,采取直销模式,具有更高的利润,且销售额逐年增长。2019年至2021年,线上业务的销售额在收入中占比由16.5%提升至41.5%。

不过,目前巨子生物还未摆脱对单一大客户的依赖。2019年至2021年,巨子生物最大客户西安创客村的收入分别占同期总收入的52.2%、49.3%和29.3%。而且,巨子生物与最大客户的销售还是关联交易。西安创客村的唯一股东曾是巨子生物董事会主席严建亚以及巨子生物子公司陕西巨子生物技术,之后其股权先后转让给了巨子生物的时任董事张兵以及时任总经理马晓轩。

由此带来的是巨子生物居高不下的关联方应收款。2019年至2021年分别达到5.55亿元、2.01亿元和0。值得注意的是,巨子生物的关联方应收款下降并不是回款能力加强,而是由于股权转让,导致第一大客户西安创客村自2020年6月起不再被视为巨子生物关联方。

近年来,巨子生物在经销商扩展上逐渐乏力。2019年至2021年,巨子生物分别新委任155家、85家和81家经销商;同时,因销售能力和销售要求完成情况不同,分别与7家、10家和49家经销商终止了关系。截至2021年底,巨子生物在全国共有406家经销商。

巨子生物的主要竞争对手包括已经挂牌新三板的创尔生物和锦波生物。创尔生物旗下胶原蛋白产品包括胶原贴敷料、胶原蛋白海绵等,锦波生物的明星产品则是2021年6月获批上市的“重组Ⅲ型人源化胶原蛋白冻干纤维”。

目前,创尔生物和锦波生物也处于上市进程中。今年4月8日,锦波生物披露了北交所IPO方案,发行底价确定为117元,高于目前110.98元的股价。此外,同样深耕胶原蛋白赛道的创尔生物在闯关科创板失败后,也宣布转战北交所。

值得注意的,美容界“胶原蛋白战”已经打响,其他领域的龙头玩家已经开始跨界布局。

今年4月,华熙生物以2.33亿元收购益而康生物,正式进军胶原蛋白赛道。益而康生物旗下拥有胶原蛋白海绵、人工骨两款三类医疗器械产品以及胶原蛋白保湿面膜等多款护肤品。

要讲保健品新故事?

截至2022年4月,巨子生物产品组合中共有105项SKU,涵盖功效性护肤品、医用敷料和功能性食品等领域,共有可复美、可丽金、可预、可痕等8个品牌。

巨子生物的成绩,几乎全仰仗旗下两款明星产品“可丽金”和“可复美”。可丽金品牌是巨子生物于2009年推出的功能性皮肤护理品牌,作为公司的中高端多功能皮肤护理品牌,其主要功效为抗衰老、皮肤保养及皮肤修护。可复美最开始只有医用敷料,于2011年获得第二类医疗器械注册证,2015年产品线扩大到面膜、爽肤水、乳液等护肤产品。2021年度,可复美、可丽金贡献的销售额占到巨子生物总收入的九成以上。

巨子生物天猫旗舰店显示,销量最高的产品为5片装的可复美液体敷料,售价168元。以87%的毛利率计算,每盒可复美液体敷料可为巨子生物带来146.16元毛利润,成本不足22元。目前,该产品的总销量已经超过30万份。

巨子生物也意识到自己对核心产品的倚重,本次赴港上市募集的资金主要是扩大产能。

目前,巨子生物的重组胶原蛋白产能为每年10880千克,已经三年无增长。根据巨子生物的计划,将新增产能212500千克的重组胶原蛋白生产线,为现有产能的19.5倍。不过,巨子生物的产能利用率并未饱和,2019年至2021年重组胶原蛋白产能利用率分别为69.8%、64.5%和83.5%。

与此同时,巨子生物还计划扩大稀有人参皂苷生产线,将目前的630千克产能直接扩大到267800千克,增幅超过400倍。

稀有人参皂苷扩产也是投资者质疑的焦点之一。招股书显示,稀有人参皂苷药理功效包括且不限于抑制肿瘤生长及增强免疫能力,其中稀有人参皂苷Rg3已在中国获批准用于临床癌症治疗,其他种类的皂苷已被广泛的用于制作能够增强免疫能力、改善睡眠的健康产品。

不过,巨子生物生产的五种高纯度稀有人参皂苷中,并不包括用于临床癌症治疗的Rg3,其主要产品是基于稀有人参皂苷技术的功能性食品。换句话说,是保健品或保健食品。

虽然巨子生物功能性食品及其他业务的毛利率超过85%,但是2021年销售收入只有4943万元,在总收入中占比近3.2%。如此大手笔扩产,是要开始讲新的保健品故事吗?

市场认为,巨子生物在医美面膜之外的想象空间,在于健康领域的产品组合。其中,骨修复材料可用于填充及修复因损伤或骨量不足而导致的牙槽骨或颌骨缺陷。另一产品可吸收生物膜可用于拔牙及牙槽嵴扩大术后的隔离及填充等领域,可广泛应用于口腔种植和颌面外科手术,以牙科整形和治疗的需求趋势来看,市场对这两款产品给予厚望。

不过,这两款产品目前尚未面世。其中,骨修复材料正在进行临床试验,预计2023年完成,有望于2024年获批面世。可吸收生物膜正处于临床前的产品开发阶段,预计在2023年开展临床试验。

责任编辑:张海营

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)