在楼市上升阶段,南京是2015年后地价、房价增幅位列第一梯队的城市。但在市场下行阶段,自2022年起,绝大多数城市楼市出现回调,南京在这一轮回调中也比其他城市更加显著。

在量价深度下探的情况下,能够保持量价平稳的板块都有哪些特征?

本文结合交易量价、去化周期、开盘去化率等指标,将分析维度细化到77个小板块,以此通过 “超跌”板块与“抗跌”板块的特征,探究量价走势分化的原因,并探析楼市发展趋势。

CRIC监测数据显示,2023年,南京商品住宅成交面积仅649万平方米,与2021年相比,下降了48%,成交规模明显缩量。

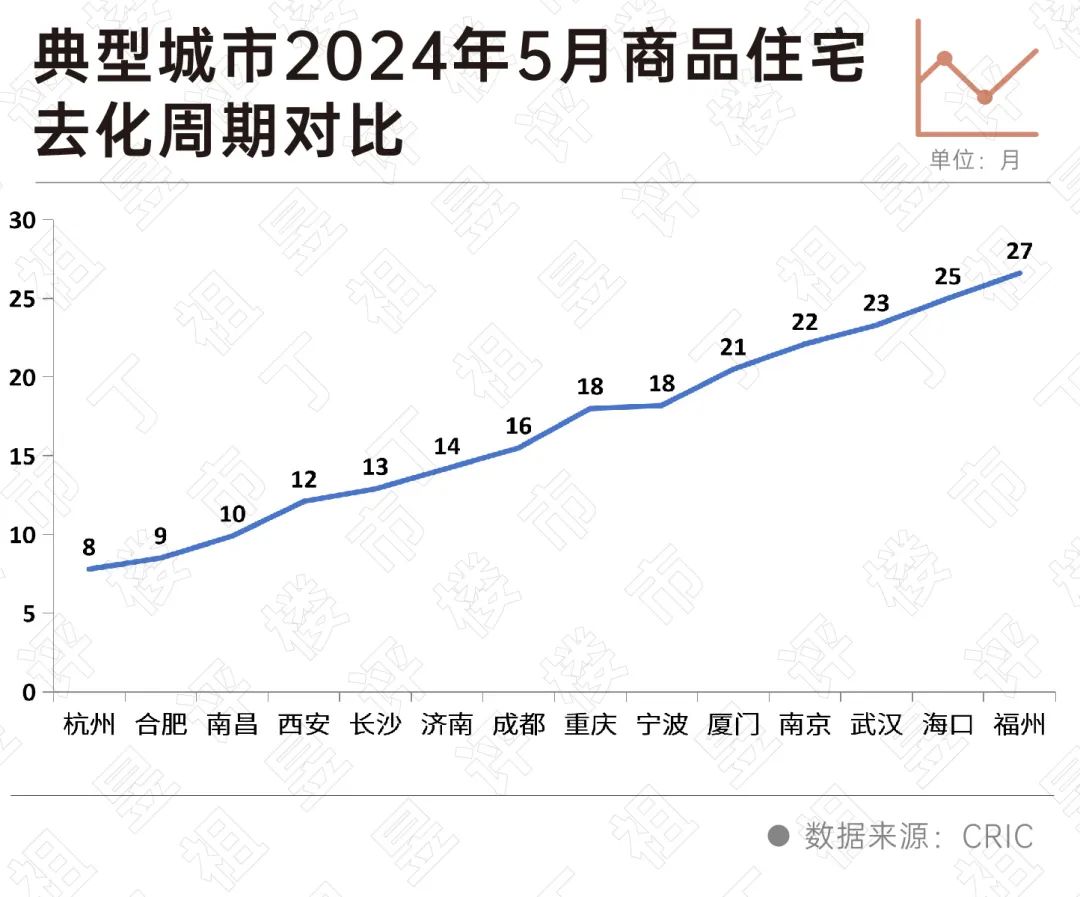

去化周期来看,截止2024年5月,南京商品住宅去化周期已经拉长至22个月,接近2年,较2021年底去化周期拉长了13个月。

与其他城市相比,南京去化周期明显偏长,同属长三角二线城市的杭州、合肥商品住宅去化周期均在10个月以下。

由此可见,南京已经从热点城市中明显“掉队”。

细分到板块来看,仅有横溪、铁心桥、软件谷、雨核、高淳滨湖、科学园、大校场等7个板块去化周期在12个月以下,这些板块库存总面积仅有60万平方米,占77个板块总库存面积的比重仅有6%。

另外,西善桥、江心洲等13个板块去化周期处在12-18个月之间,这些板块总库存达152万平方米,占总库存规模的比重达16%。余下的近八成库存去化周期在18个月以上,库存压力处于较高水平。

不仅如此,有高达30%的库存去化周期在3年以上。

针对2021-2024年新房市场的变化,我们找出南京“超跌”与“抗跌”板块。

1、需求格局:部分远郊内生板块流速排名上升,仅少数高端板块一手房仍是主力

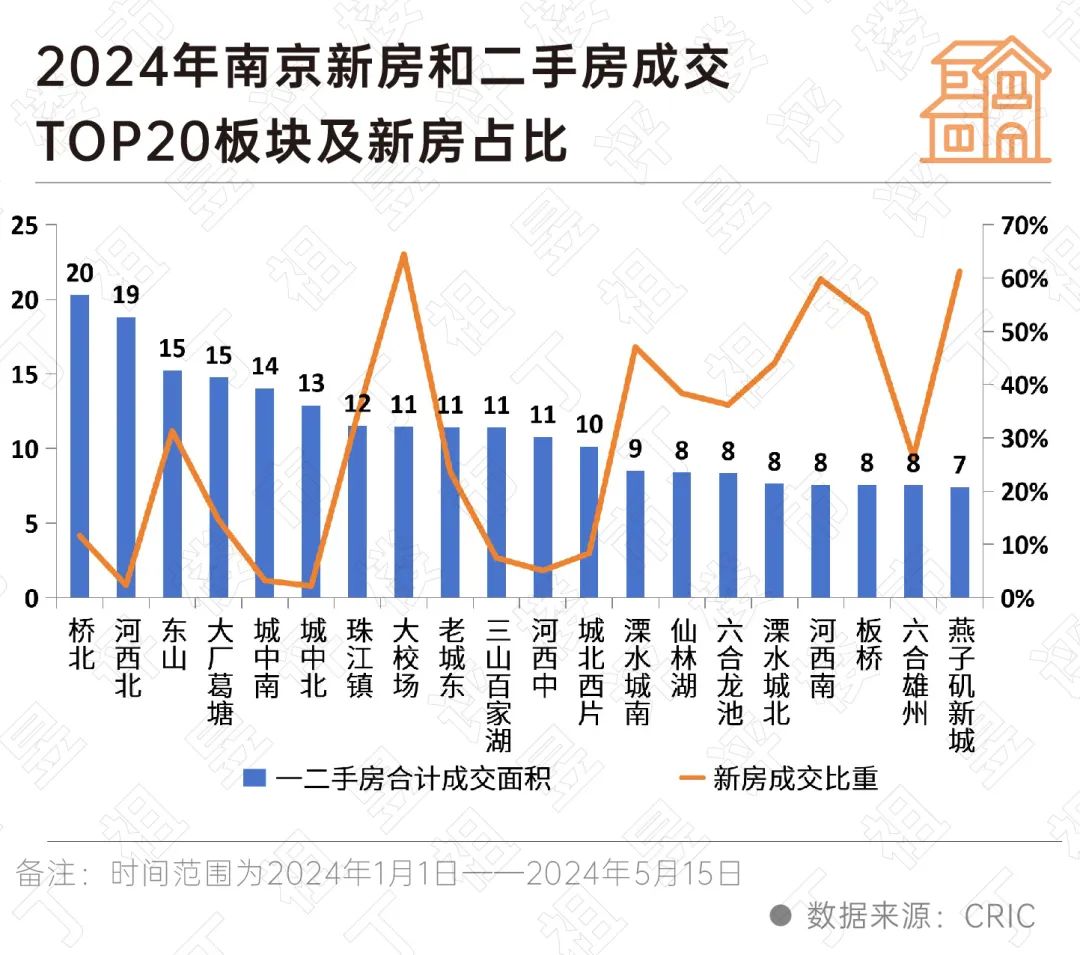

CRIC监测数据显示:2024年成交TOP20板块中,仅大校场、板桥、河西南、燕子矶新城等4个高端板块新房成交规模占比超过50%,绝大多数板块的主力是二手房。

新房和二手房合计成交规模TOP20榜单中,上述4个板块一二手房成交规模分别处于8、17、18和20位,除大校场板块外,其余三个板块均处于榜首末位,新房成交规模处于相对劣势。

2、去化压力:产业优势板块抗压能力更佳,优质生活配套难阻去化周期攀高

对比典型板块当前和2021年商品住宅去化周期来看,八成板块库存去化周期都在变长,尤其是江核、燕子矶等具有配套优势的副城板块库存压力骤升,去化周期由1、2月变成超20个月。

相比之下,具有产业优势的板块抗压性则较好,去化周期变化相对较小。在当前开盘去化及其惨淡的情况下,河西北、河西南、东山、研创园等这类具有产业优势的板块开盘去化率表现也稍好,均在30%以上。

3、板块分类:“抗跌”板块市场份额仍超三成,“超跌”板块多为前期热点副中心

以近一年成交规模TOP30板块为样本,综合新房成交规模及变动、房价变动、去化周期变动和开盘去化率变动等多方面指标,可以看出,在南京主力板块中,软件谷、雨核、大校场等优质板块相对坚挺,这些“抗跌”板块近一年成交面积超过100万平方米,在主力板块中成交占比超过三成。

其中大校场、河西南突出优势在于定位高端;软件谷沿线的雨核、软件谷、铁心桥等受益于产业发展,带来了充足的增量客源;老城东、沿山大道则具有稀缺性的绿核支持。

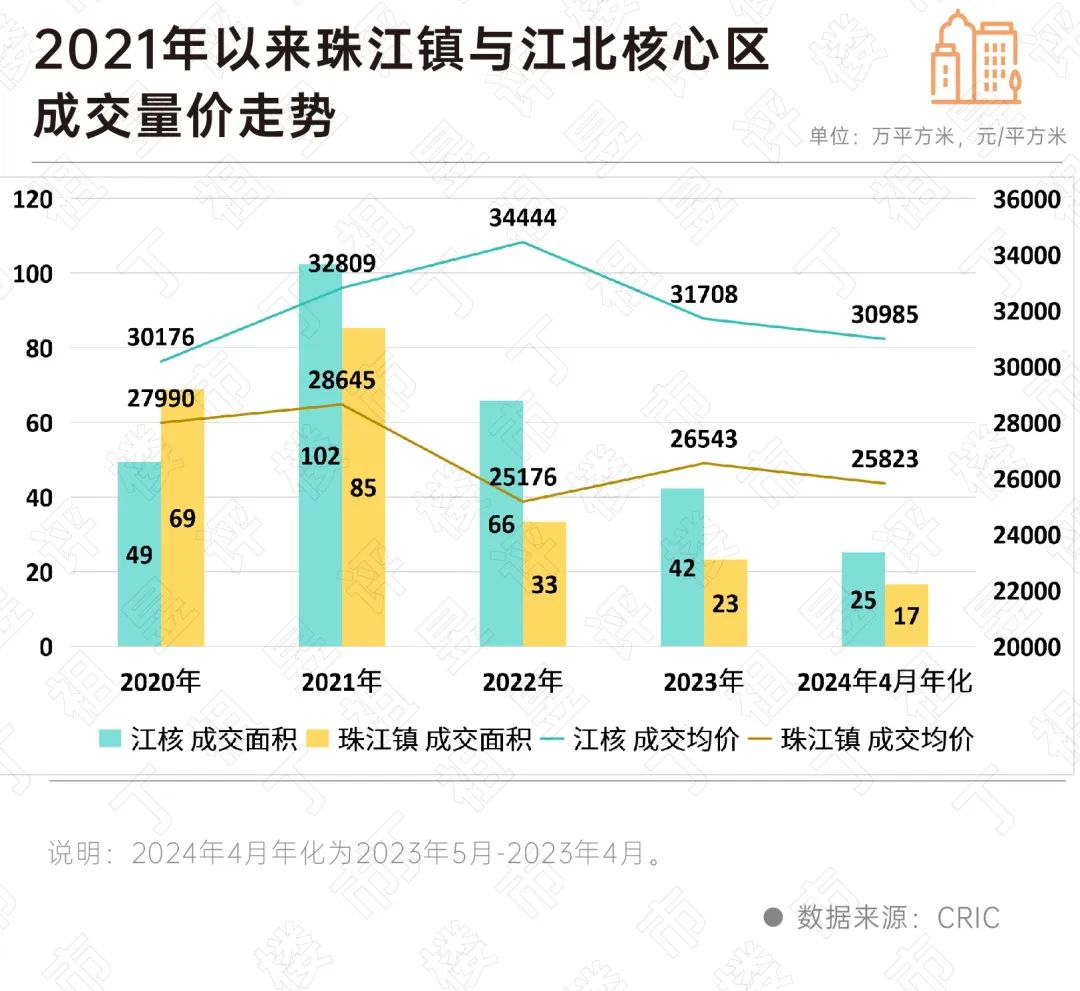

雄州、珠江镇、板桥等热点副城的“超跌”更为突出。典型如浦口珠江镇,近一年商品住宅成交仅17万平方米,较2021年成交面积下降了81%,去化周期明显拉长至23个月,较2021年增加了3倍之多。

另外,燕子矶、江核新房交易规模下跌超过七成,但仍有部分项目能够取得不错的去化速度。

南京“超跌”板块大致分为四类。

在上一轮上涨周期中,这些板块的突出“劣势”反而大多是它们的发展优势,如珠江镇受江北核心区热度带动,成为了不少跨江购房者的次优选择。

下行周期之中,随着购房者积极性的、减退,这些受益于发展预期的刚需板块,则面临着购房者的急剧减少,而与之前去化速度相匹配的开发规模,也在新的发展周期之中成为了持续积压的新房库存。

以次热点板块珠江镇为例,珠江镇新房成交规模的高点同样出现在了2021年,但在2022年以来的量价回调中,相比江北核心区,珠江镇量价回调来的更快、降幅也更深。2022年珠江镇住宅成交规模同比下降60%,降幅较江北核心区大25个百分点。

2022年珠江镇成交均价同比下降12%,而江核在高端项目成交占比上升之下,其均价却依旧不降反升。即便对比2021年-2024年4月的年化数据来看,期间珠江镇住宅成交面积下降81%,供应面积更是下降92%,降幅也大于江北核心区。

流速下降致消化周期攀高至2年,超过了2021年末的四倍,主要还是受到新房交易规模下降的影响,2024年4月的近12个月月均新房交易量仅为1万平方米,流速仅为2021年的二成。新推案的开盘当日去化率大多不足一成。

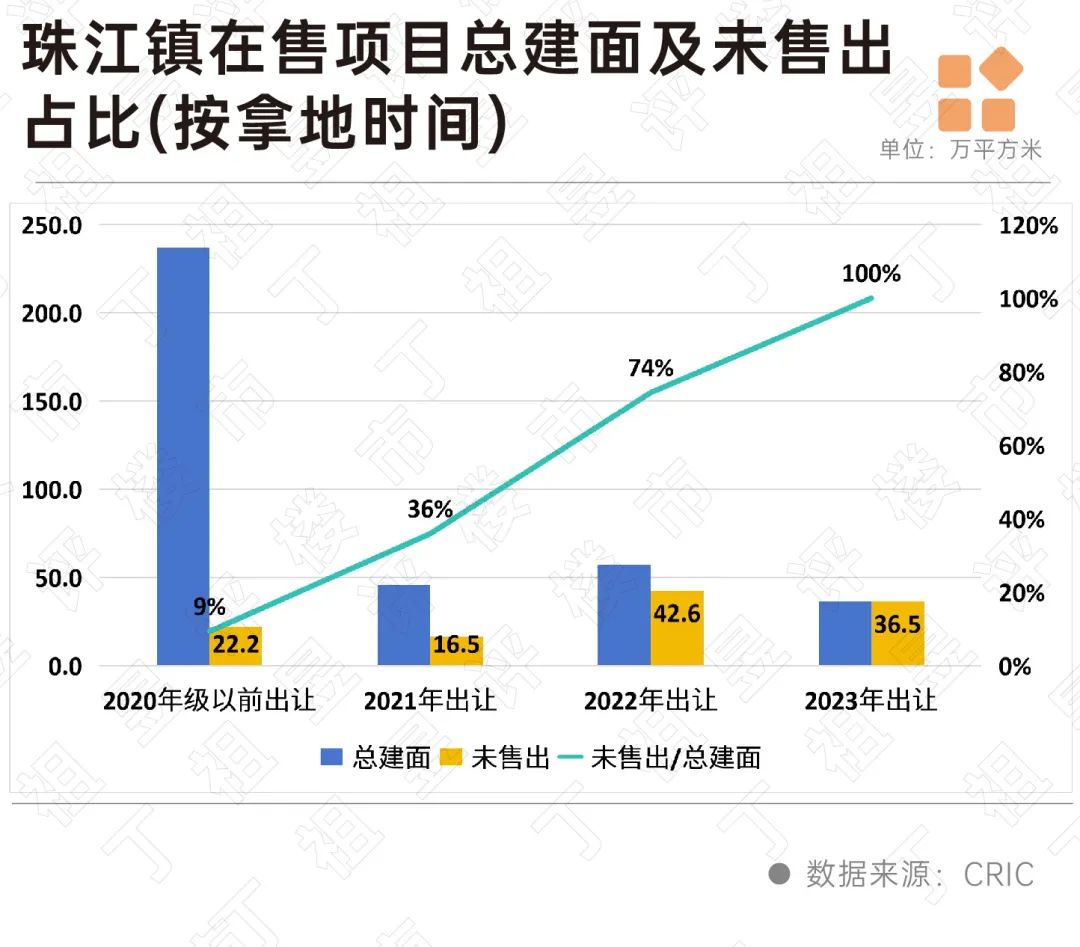

2024年二季度初,珠江镇狭义库存为32万平方米,较2021年末下降了6万平方米左右。这主要还是由于开发进度的放缓,2022年以来超10万平方米建面的项目,至今大多只推盘2轮,推盘规模不到拿地建面的一半,至于2023年出让地块至今更是无一上市。

据CRIC调研,珠江镇地缘刚需已经基本全部被二手房分流,主力客群主要来自江浦地缘改善客户,占比约为七成,河西、鼓楼的外溢优质刚需约占二成,其余还有少量的全市其他地区刚改、改善客群。由于大量优质客户被周边板块分流,珠江镇新推案的开盘当日去化率大多不足一成,成交套数不足5套。

再来看“抗跌”板块,在南京楼市整体大幅降温的环境下,四类板块能够呈现较强的发展韧性,主要依赖的还是其购房客群的稳定,再加之步调合适的土地出让速度,使得这些板块新房规模、库存指标明显好于全市。

典型如大校场、雨核等板块,其面向客群收入的稳定,使得板块消化周期仍然处于较低位置,近年来平均房价更是不跌反涨,成为了极少数的房价“保值板块”。

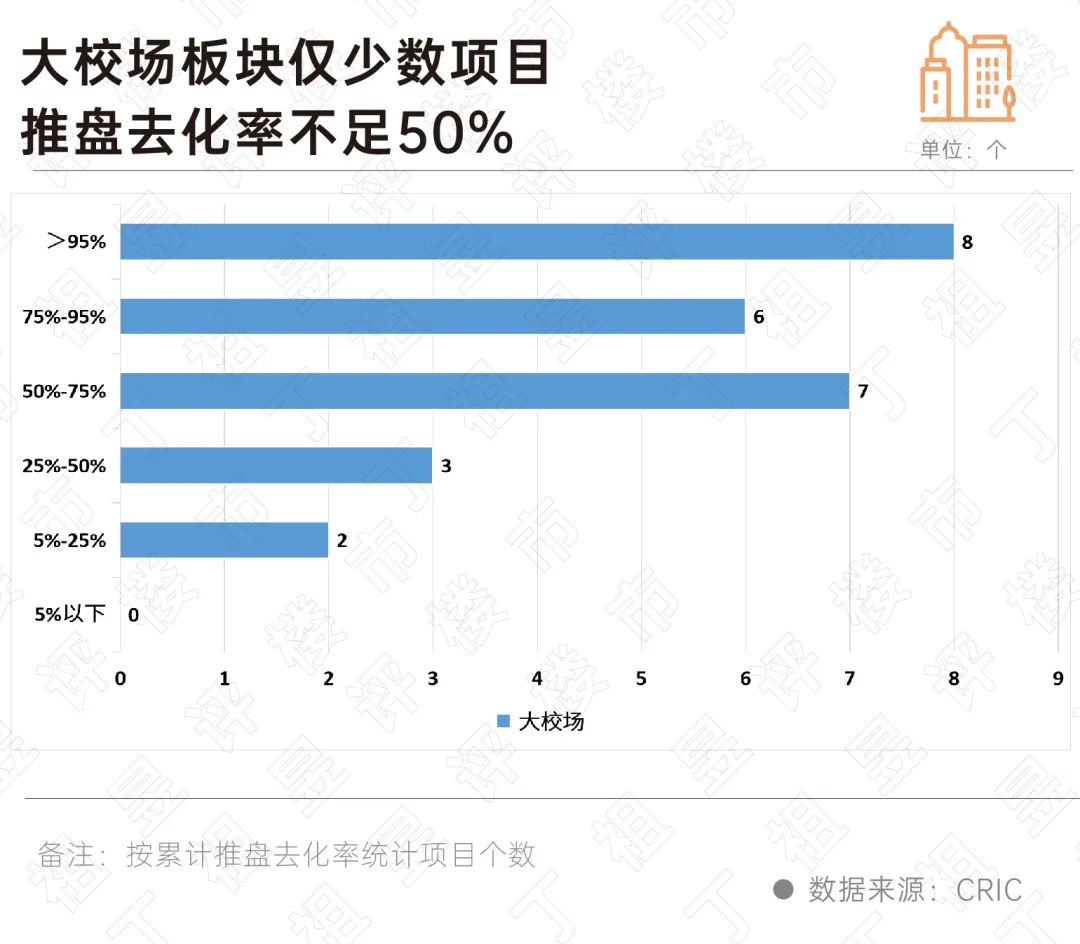

以高端改善类型的代表板块大校场为例,作为高端改善板块,大校场板块成交规模、开盘去化率、库存压力、房价增幅等指标均全市领跑,再一次说明在动荡的市场环境下,新房“越贵才越好卖”,改善性产品拥有着更为稳定的客源。

2024年大校场新房成交均价达到5万元/平方米左右,稳稳跻身南京第一梯队,房价较2021年增长9%,是南京极少数房价不降反增的板块。消化周期仍保持在一年以内,不到全市平均的一半;2023年以来开盘首日去化率34%,位列南京第二,仅次于豪宅板块河西南。

库存压力方面,2024年4月狭义库存为11.4个月,广义库存消化周期也仅为2.5年,虽然较2021年明显上升,但供求关系仍在相对健康的范围之内。

从板块内26个已开盘项目的去化情况来看,绝大多数项目的累计推盘去化率均超过50%,锦云台、金基璞悦和园、琥珀云台等优质项目更是基本售罄。

从客群分布来看,目前大校场主要客源为城南首改及改善客群,占比约为八成左右。南京城南分布着大量的软件公司及研究院所,这些人群收入水平高且工作地点相对稳定,为大校场带来了充足的客群。伟星誉璟府、金基新睿樾府、秦淮金茂府等项目均取得了不错的开盘去化表现。

在此轮下行周期,南京虽然已经从热点城市中明显“掉队”,但其市场走向和特征在重点城市当中仍具有典型性。

面对新房交易规模的连年下降,2024年以来南京扶持性政策力度明显加强,尤其是二季度以来利好政策频发:都市圈公积金互认、官方背书“以旧换新”、落户条件放宽、首付比例下降至最低1.5成等政策密集落地,力求刺激住房需求释放。

从新政施行效果来看,5月份以来南京客户来访量普涨四成,尤其是核心板块来访、认购倍增。典型如雨核、大校场、铁心桥等重点“抗跌”板块,其代表项目认购情况均明显转好。

从当前待上市产品、项目蓄客及来访情况来看,预计南京将在2024年年中迎来弱复苏,单月均新房交易量有望回复至40万平方米以上,平均开盘去化率也可回升至一成左右。

从库存的角度来看,高去化周期板块库存规模普降,短期内库存压力正在逐步修复。

因区施策的情况下,部分“超跌”板块长期去化压力较高,可率先落地保障房收购、闲置土地处置等举措,而主城“抗跌”板块新政后热度领涨,优质区位仍应保持适量供地。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)