本周新股

新股巡航

公司概况

PART.1

行业情况

PART.2

公司是一家专业的化学工程高端装备及产品整体技术方案提供商,主要从事高分子材料及双氧水生产领域的设备制造、设计咨询和工程总承包业务,服务于高性能尼龙(PA66)、生物基尼龙(PA56)、生物降解材料(PBAT/PBS)、聚酯(PET)和双氧水(H2O2)等产品生产企业,拥有化工石化医药行业(化工工程)专业工程设计甲级资质,具备从设计、主设备制造到装置开车的全流程综合技术服务能力。2023年,公司主营收入按业务类型可分为四大板块,分别为设备制造业务(2.14亿元,36.29%)、EPC工程总承包业务(2.31亿元、39.24%)、设计咨询业务(0.41亿元、7.02%)、其他业务(1.03亿元、17.45%)。

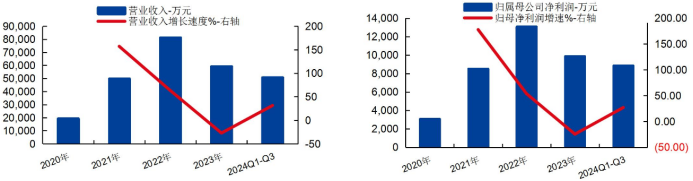

公司2021-2023年分别实现营业收入4.98亿元/8.13亿元/5.92亿元,YOY依次为157.17%/63.20%/-27.16%;实现归母净利润0.85亿元/1.31亿元/0.99亿元,YOY依次为177.78%/53.70%/-24.58%。最新报告期,公司2024年1-9月实现营业收入5.07亿元、同比增长31.47%,实现归母净利润0.89亿元、同比增长26.97%。

公司收入规模、增速变化及公司归母净利润及增速变化

资料来源:公司公告

资料来源:公司公告

2.1金属压力容器行业

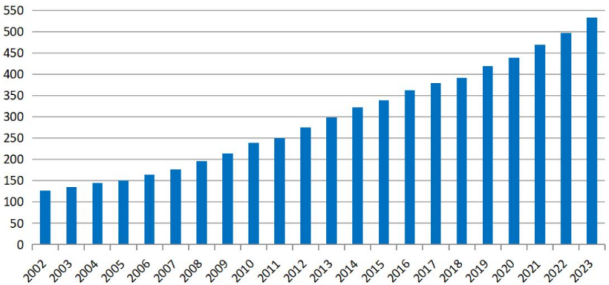

近年来,随着我国国民经济的发展以及国家对高端装备制造业的高度重视和大力扶持,我国金属压力容器市场需求也保持着持续的增长态势。根据国家市场监督管理总局统计信息,2002年以来我国压力容器保有量呈持续上升态势;2023年末,我国压力容器保有量为533.92万台,期间实现年均复合增长率7.09%。

2002-2023年我国压力容器保有量(单位:万台)

资料来源:国家市场监督管理总局

资料来源:国家市场监督管理总局除了国内压力容器的需求量保持稳步上升以外,在国际市场的竞争当中,由于国内压力容器制造企业在人力成本、原材料采购成本等方面优势明显,近些年全球金属压力容器的制造逐渐向我国转移,特别是在东南沿海一带,其相对便利的交通条件更便于产品的后期运输安装。目前,我国已发展成为全球金属压力容器设备重要供应国,在企业数量、产品产量以及产值规模上,都位居世界前列。

2.2工程技术服务行业

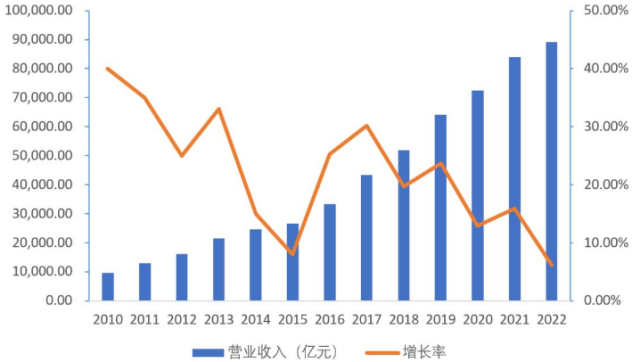

全国工程勘察设计企业营业收入保持逐年递增态势,2010年至2022年年均复合增长率达20.46%;2022年,全国具有勘察设计资质的企业营业收入总计89,148.30亿元。其中,工程勘察收入1,077.70亿元,同比减少2.30%;工程设计收入5,629.30亿元,同比减少2.00%;工程总承包收入45,077.60亿元,同比增长12.60%;其他工程咨询业务收入1,014.50亿元,同比增长5.20%。

2010-2022年全国工程勘察设计行业营业收入情况

资料来源:住建部《全国工程勘察设计统计公报》

资料来源:住建部《全国工程勘察设计统计公报》公司竞争优势

PART.3

3.1公司依托股权合作等方式以及自身技术积累,相继在多个细分领域具备竞争力

公司于2015年与国际知名纺织机械巨头欧瑞康合资设立OBHE发展聚酯领域业务;一方面、公司借助欧瑞康的销售网络及品牌影响力、进一步打开聚酯类设备业务市场空间,另一方面、聚酯类相关业务稳定、为公司转型聚焦于尼龙等细分领域创造了条件。凭借上述股权合作方式、叠加自身的技术积淀,公司相继在尼龙、生物降解材料、双氧水等多个细分领域形成较强的核心竞争力。截至目前,公司服务的已建或在建项目中,尼龙66生产线累计设计年产能超过14.3万吨、对应市占率约为20%;PBAT生物降解材料生产线累计设计年产能超过30万吨、对应市占率约为20%;双氧水流化床的生产线累计设计年产能超过310万吨、对应市占率约为35%。

3.2公司积极将业务延伸至下游生产领域,有望受益于下游产品的广阔发展前景

公司基于在生物降解材料工程技术服务领域的行业经验,相继设立控股子公司惠通新材料、惠通北工,以及全资子公司惠通生物,将业务延伸至下游生物可降解材料生产领域;其中,2021年7月投资设立的子公司惠通生物是“年产10.5万吨聚乳酸的生物可降解塑料及其系列产品研发生产项目”的实施主体,目前“一期年产3.5万吨聚乳酸项目”已处于设备安装阶段,有望丰富公司现有产品系列。

募投项目

PART.4

公司本次拟公开发行3,512万股人民币普通股,募投资金拟投入2个项目以及补充流动资金。

公司IPO募投项目概况(万元)

资料来源:招股说明书

资料来源:招股说明书未来发展

PART.5

公司将聚焦尼龙66、双氧水流化床等优势领域,坚持“咨询+设计+装备制造+成套设备集成+装置开车+后续技术支持服务”的工程项目一体化服务模式,深入实施技术营销和精细化管理,紧密把握细分领域客户需求,持续扩大市场份额及领先优势。

公司将围绕“中国制造2025”战略规划,通过生产线的智能化升级改造,扩大装备制造产能;紧扣关键工序智能化、关键岗位机器人替代、生产过程智能优化控制,全面提升公司研发、生产、管理和服务的智能化水平。

公司将充分把握国内低碳产业发展的政策利好,基于深厚的行业经验及技术创新实力,加快布局PLA业务,将业务延伸至下游的聚乳酸材料生产领域,争取未来三年内在PLA产品制造业务领域占据重要的市场份额。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)